本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:思考乐教育母公司远方控股已于1月16日向联交所递表,华盛学院带您了解这家以深圳为基础,深耕华南市场的K12教育公司。

核心观点

思考乐教育母公司远方控股,以深圳为根据地,深耕华南市场,拥有优质的师资团队,是成长最为迅速的一家,地区市场份额排名第五

K12教育行业分散严重,受到政策监管影响较强,公司迅速扩张把握窗口期

迅速扩张,收入盈利增长,但负债问题仍需关注

公司概况:华南K12教育成长最为迅速

思考乐教育——中国远方集团,是以深圳为基础,业务覆盖粤港澳大湾区及福建省,华南地区五大K12课后教育服务机构之一,而且是其中成长最为迅速的一家。

截止2018年9月30日,公司拥有56间学习中心,总入读学生人次达22.15万人,辅导课时总数为442.97万小时。

公司拥有“升学”、“乐学”两大品牌,分别向一年级至12年级的学生针对学术科目授课,帮助学生提高学业表现;以及向一年级至三年级的学生提供儿童教育课程以及语言和表演艺术兴趣班等。而且公司所有课程均以小班授课,每个班级一般不超过20名学生。

资料来源:招股书,华盛证券

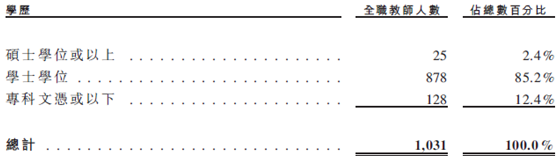

公司拥有优质的师资团队,包括1031名全职教师,其中87.6%已取得学士或以上学位;建立专门的教师培训学院,开发并管理综合培训课程,与多所师范院校合作,建立合格教师储备。

资料来源:招股书,华盛证券

知名的品牌,优秀的师资力量,公司2016年、2017年以及2018年9月底,学生续班率分别为63.3%、66.2%、76.7%且46.7%、49.3%、44.5%的学生参加超过一个科目。是腾讯网“2018年度公信力教育品牌”,新浪网“2018年度品牌实力教育机构”。

行业分析:根植华南经济发达地区,行业分散,把握政策监管从严机会,迅速扩张

由于我国优质教育资源稀缺、竞争激烈,素质教育压力增大以及对更好学业表现的高期望,越来越多的家长在K12教育的早期便为子女物色课后教育服务。K12课后教育补充常规的学校教育,帮助学生提高课堂表现,牢固从学校获得的知识并为学校入学考试做充分的准备。

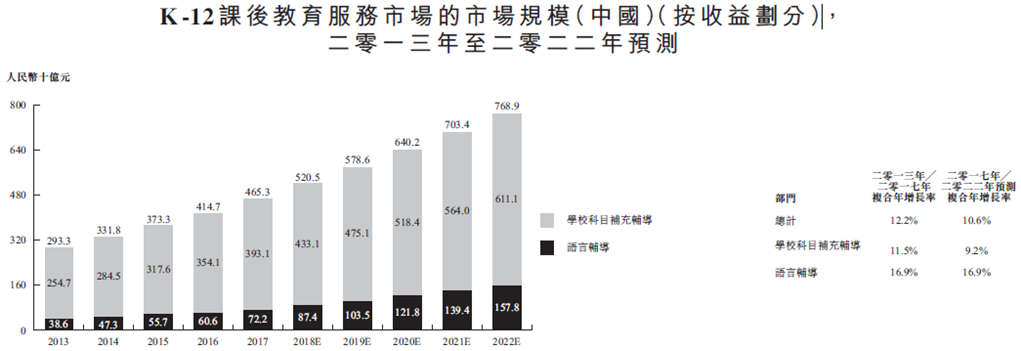

由此一来,我国K12课后教育服务市场发展迅速,预计到2022年市场规模将达到7689亿元,2017-2022年复合增长率达10.6%。

资料来源:招股书,华盛证券

而华南地区经济环境有利,人均可支配收入处于全国领先水平,大量且不断增长的生源,相较于全国增长水平,华南的增速预计将会更高。

资料来源:招股书,华盛证券

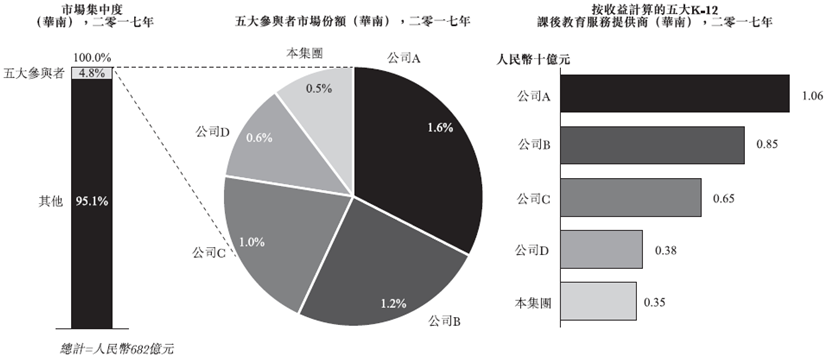

目前,华南地区K12课后教育服务市场高度分散,按收入计算,前五大参与者市场份额仅4.8%,公司位列第五。按入读学生人次计算,截止2017年公司以13.05万人次排名第四。

资料来源:招股书,华盛证券

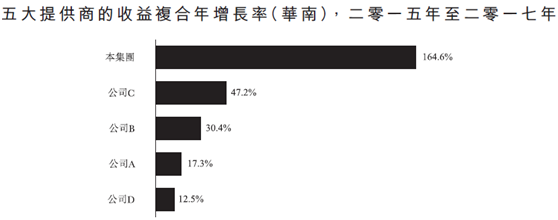

凭借公司有效的扩张策略,品牌知名度以及服务质量,公司2015-2017年收入复合增长率大164.6%,在华南地区前五大参与者中排名第一。

资料来源:招股书,华盛证券

公司的主要阵地深圳,作为中国商业活动最为彭博发展的一线城市之一,每年吸引大量非本地流动人口,通常这些居民的小孩会选择在深圳接受教育,从而推动深圳K12教育入学人次的增长。预计2017-2022年,深圳K12课后教育服务市场规模将按13.9%的年复合增长率增长,到2022年达到278亿元。

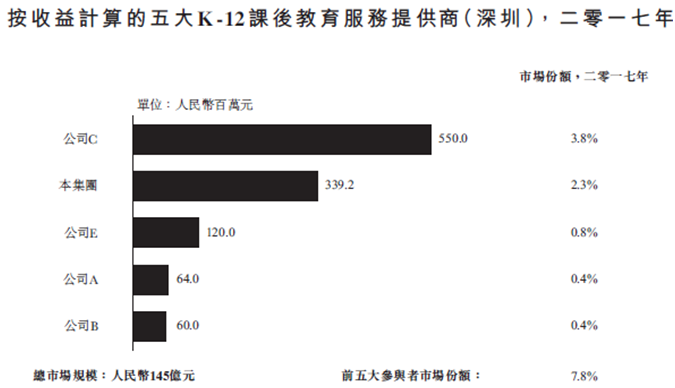

同样地,深圳地区K12市场也是高度分散,2017年前五大参与者按收入计算市场份额仅7.8%,其中公司按收入和入读学生人次计算,市场份额均排名第二。

资料来源:招股书,华盛证券

值得注意的是,行业影响因素方面,相关政策需要考虑,特别是2018年8月国务院办公厅颁布国务院意见第80号,就规范中小学生校外培训市场提供各种指引,其中包括校外教育机构须遵守的营运标准、开设新校外教育机构所需的要求及审批、校外教育机构的日常运作指引及校外教育机构的规管制度。

业务分析:加强深圳渗透,扩展华南主要城市

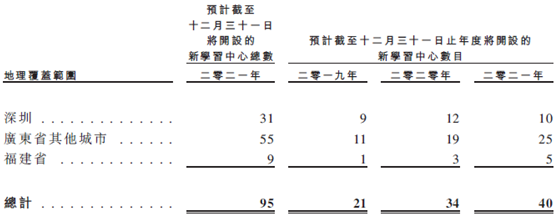

目前,公司加强对于深圳市场的渗透,并扩大华南市场低于的覆盖。未来三年,计划在广东省以及华南其他主要城市开设约95间新学习中心。

资料来源:招股书,华盛证券

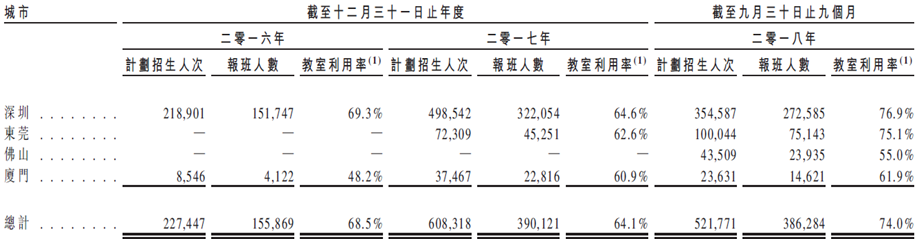

目前公司教师利用率除了新开设的佛山,基本都保持在60%以上,其中主要市场深圳,在2018年利用率接近80%,总体利用率在2018年为74%的水平。

资料来源:招股书,华盛证券

财务分析:扩展迅速造成负债问题突出

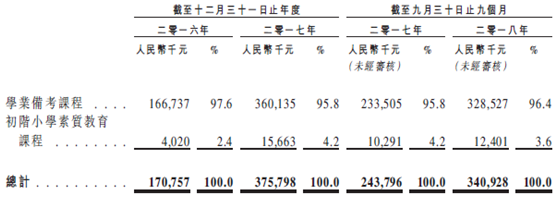

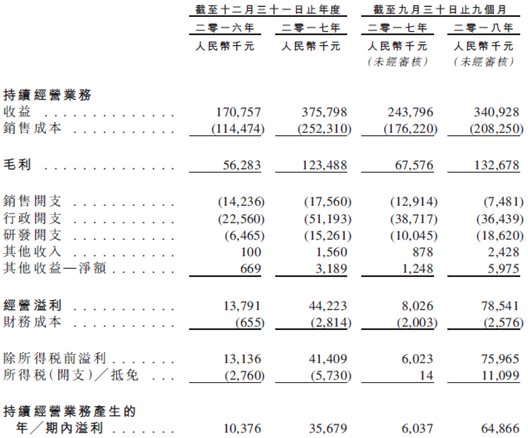

公司收入增速明显,2016年、2017年及2018年1-9月,集团收益分别约为1.71亿元、3.76亿元及3.41亿元;盈利能力稳步提升,2016年、2017年及2018年1-9月税前利润达1037.6万元、3567.9万元及6486.6万元。

资料来源:招股书,华盛证券

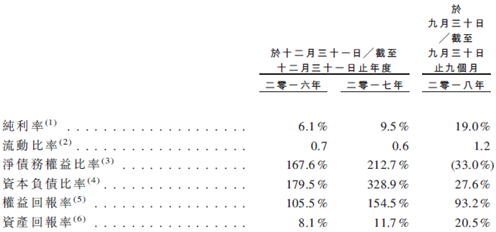

由于公司快速扩张,需要进行贷款提供资金,因此2016年和2017年公司资产负债率较高,随着贷款已悉数偿还以及来自华创煜耀的投资,2018年9月资产负债率已经降至27.6%。

资料来源:招股书,华盛证券

核心竞争力及风险点:根植经济发达地区,迅速扩张带来负债问题需重视

公司在华南地区五大K12课后教育服务机构中成长最为迅速,稳定的学生来源,优质的师资团队,将加强公司对于华南市场的渗透及覆盖。

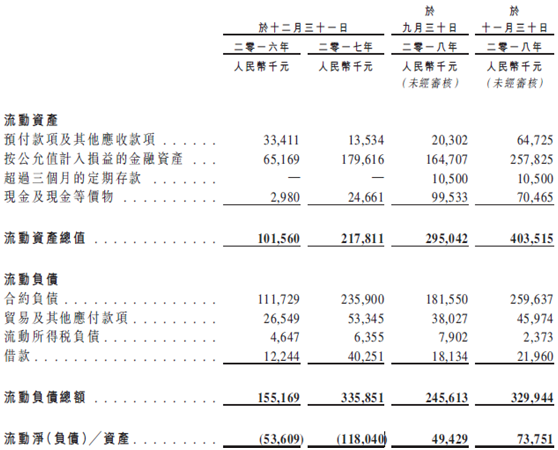

但是也正因为扩张政策,公司此前的负债问题较为严重,公司2018年流动净资产增加主要还是依赖融资进行,公司资产造血能力仍有待提高。

资料来源:招股书,华盛证券