本文来自微信公众号“东北宏观by凤来仪”,作者沈新凤、曹哲亮。

报告摘要:

PMI边际改善,但经济下行压力仍大。1月制造业PMI录得49.5%,环比微升0.1个百分点,但仍在荣枯线下。非制造业商务活动指数为54.7%,较上月上升0.9个百分点,为去年7月份以来最高值综合PMI录得53.2%,高于上月0.6个百分点。

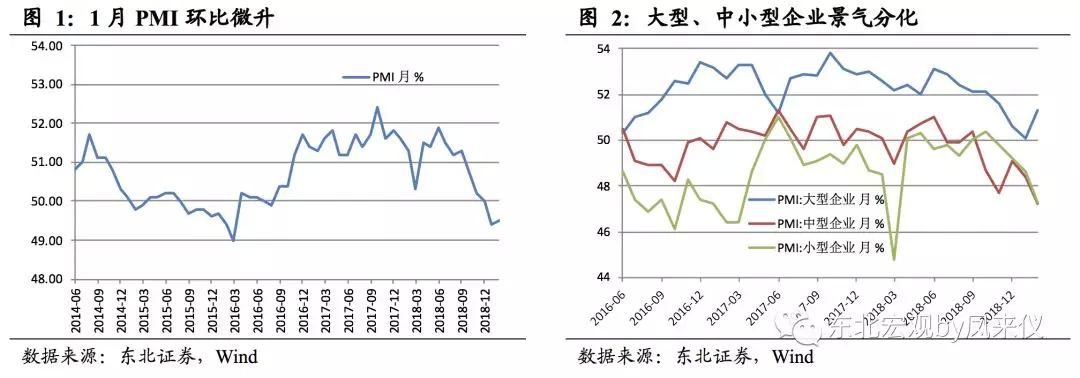

生产微幅回升,需求弱势企稳。1月生产指数为50.9%,比上个月回升0.1个百分点。1月高炉开工率低位稳步回升,整体生产端略有复苏。1月新订单指数为49.6%,比上月下降0.1个百分点且仍处于收缩区间,但降幅较前4个月已明显缩窄,呈现弱势企稳态势。12月基建与社零增速小幅反弹,令当前需求端弱势企稳。原材料库存和产成品库存分别环比回升1个百分点和回落1.1个百分点,企业主动去库存特征显著。

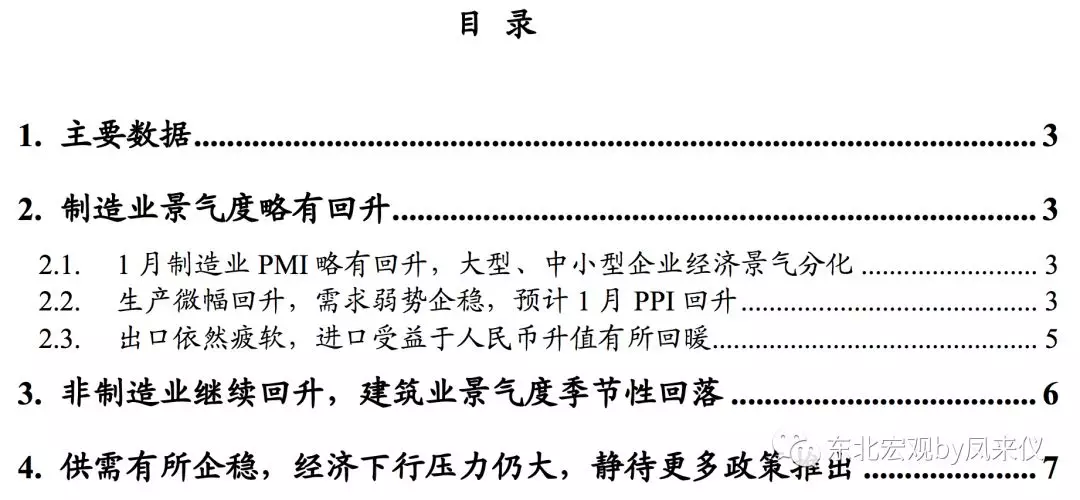

结构上来看,大型企业景气明显回暖,中、小型企业经济收缩加剧。大型企业PMI为51.3%,比上月上升1.2个百分点。中、小型企业PMI分别回落1.2和1.3个百分点,跌至47.2%和47.3%。当前政府对于中小企业的政策扶持的效果仍有时滞,12月非金融企业中长期贷款未见起色,中小企业融资难问题正持续制约其发展。

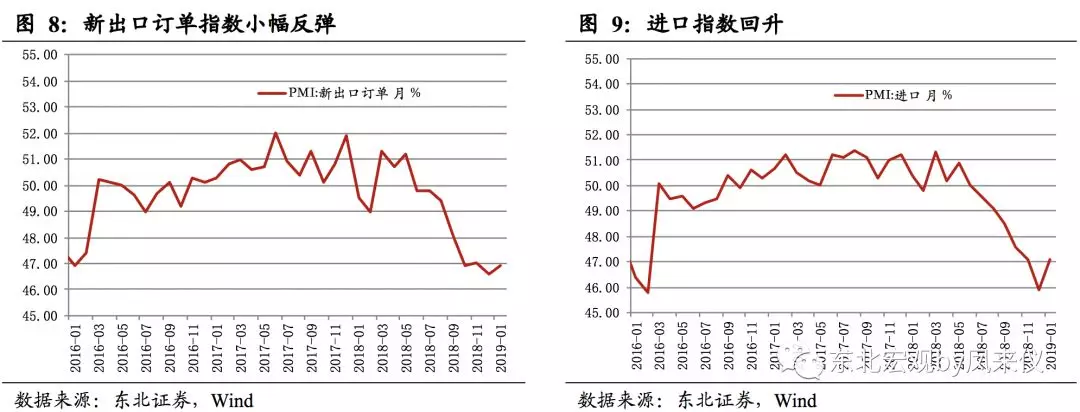

出口订单有所改善但依然疲软。新出口订单回升0.3个百分点至46.9%,维持在2015年12月以来的最低水平。预计中短期内新出口订单难以显著改善,但须关注中美贸易协商后续进展,若顺利则出口线索将回归到基本面因素。进口指数回升1.2个百分点至47.1%,近期人民币持续升值,使得进口需求有所回暖。

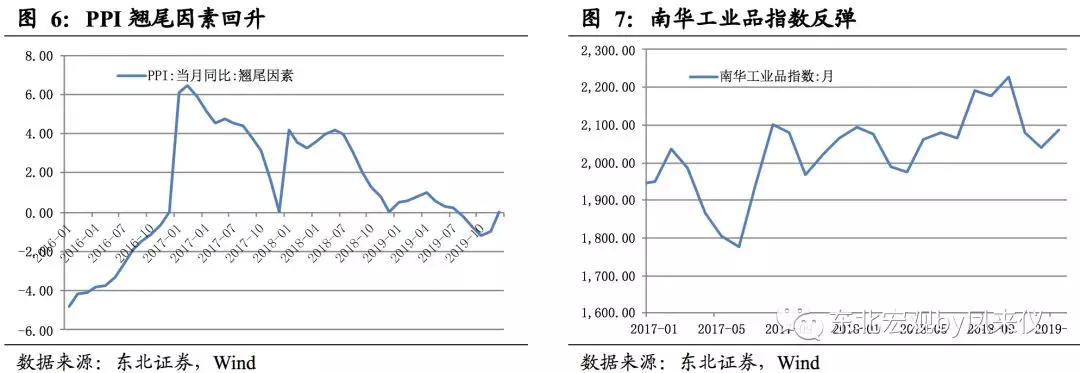

原材料购进价格指数和出厂价格指数分别环比上升1.5和1.2个百分点至46.3%和44.5%,但仍处于收缩区间。生产、需求均弱使得生产资料价格难有起色,但12月社零回暖使得生活资料价格有一定支撑。考虑到1月PPI翘尾因素转正,我们预计1月PPI同比将有所回升。

1月PMI数据表明经济整体依然疲软,但下行势头已略有缓解,初步验证了我们年度报告中对全年经济不失速下行的判断。目前大型企业景气回暖,但中小企业融资难现象仍未有效改善,结构性分化加剧。稳经济将是今年的主旋律,逆周期调节会逐渐展开,预计各项政策都会有所放松,且会更偏重结构性调整,并非大水漫灌,全面放水的可能性不大。后续关注减税降费等政策的实际落实情况。

报告正文:

1. 主要数据

中国1月官方制造业PMI49.5,预期49.3,前值49.4。

中国1月官方非制造业PMI54.7,预期53.8,前值53.8。

中国1月官方综合PMI53.2,前值52.6。

2. 制造业景气度略有回升

2.1. 1月制造业PMI略有回升,大型、中小型企业经济景气分化

PMI边际改善,但经济下行压力仍大。1月制造业PMI录得49.5%,继前期PMI出现33个月以来首次跌破荣枯线的情况后,1月制造业PMI环比微升0.1个百分点,但仍在荣枯线下。

结构上来看,大型企业景气明显回暖,中、小型企业经济收缩加剧。大型企业PMI为51.3%,比上月上升1.2个百分点,高于制造业总体1.8个百分点。中、小型企业PMI分别回落1.2和1.3个百分点,跌至47.2%和47.3%,双双落入临界点以下。当前政府对于中小企业的政策扶持的效果仍有时滞,12月非金融企业中长期贷款未见起色,中小企业融资难问题正持续制约其发展。

2.2. 生产微幅回升,需求弱势企稳,预计1月PPI回升

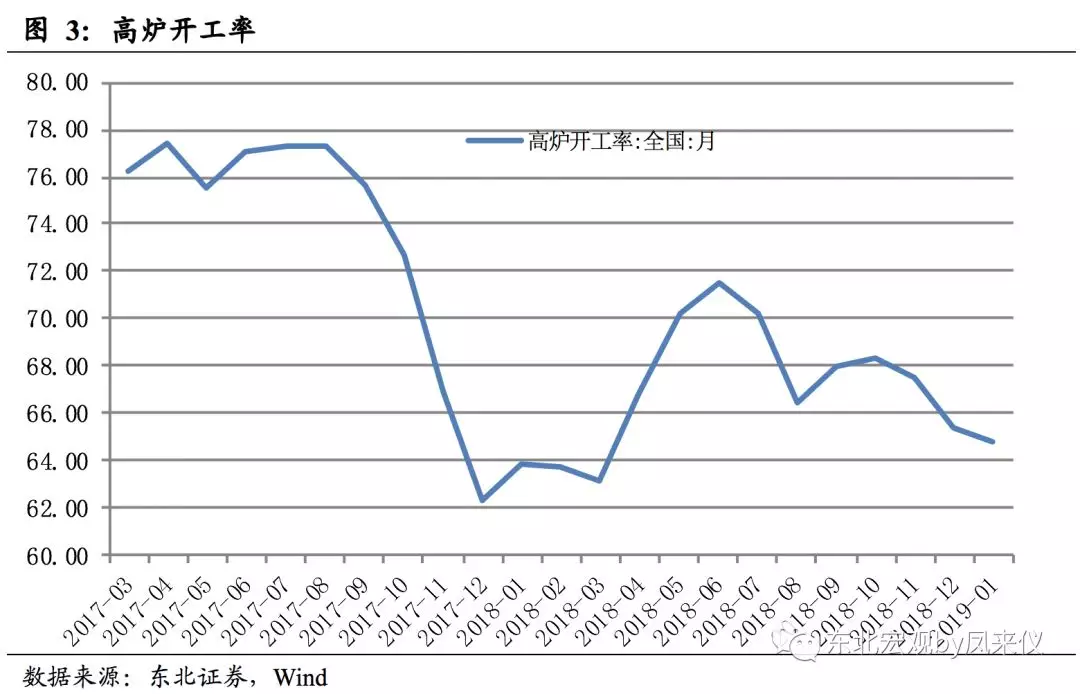

生产微幅回升,需求弱势企稳。1月生产指数为50.9%,比上个月回升0.1个百分点。1月高炉开工率低位稳步回升,整体生产端略有复苏。1月新订单指数为49.6%,比上月下降0.1个百分点且仍处于收缩区间,但降幅较前4个月已明显缩窄,呈现弱势企稳态势。12月基建与社零增速小幅反弹,令当前需求端弱势企稳。原材料库存和产成品库存分别环比回升1个百分点和回落1.1个百分点,表现出经济趋弱时企业主动去库存的特征。

价格指数企稳回升。原材料购进价格指数和出厂价格指数分别环比上升1.5和1.2个百分点至46.3%和44.5%,但仍处于收缩区间。而食品及酒饮料精制茶、烟草制品、纺织服装服饰、木材加工及家具等与消费密切相关制造业的出厂价格指数则位于扩张区间。表明生产、需求均弱使得生产资料价格难有起色,但12月社零回暖使得生活资料价格有一定支撑。考虑到1月PPI翘尾因素转正,且南华工业品指数反弹,我们预计1月PPI同比将有所回升。

新动能持续积蓄,节日消费效应显现。高技术制造业和消费品制造业生产指数为51.6%和51.5%,分别比上月上升3.2和1.3个百分点,均明显高于制造业总体水平,企业生产活动加快。

2.3. 出口依然疲软,进口受益于人民币升值有所回暖

出口订单有所改善但依然疲软。新出口订单回升0.3个百分点至46.9%,维持在2015年12月以来的最低水平。今年1月新出口订单走势平淡,前几个月出口抢跑效应已逐渐消退,叠加外需走弱的预期,预计中短期内新出口订单难以显著改善,但须关注中美贸易协商后续进展,若顺利则出口线索将回归至基本面因素。同时,受之前出口抢跑对需求的透支影响,1月新订单继续回落,环比下降0.1个百分点至49.6%。进口指数回升1.2个百分点至47.1%,近期人民币持续升值,使得进口需求有所回暖。

3. 非制造业继续回升,建筑业景气度季节性回落

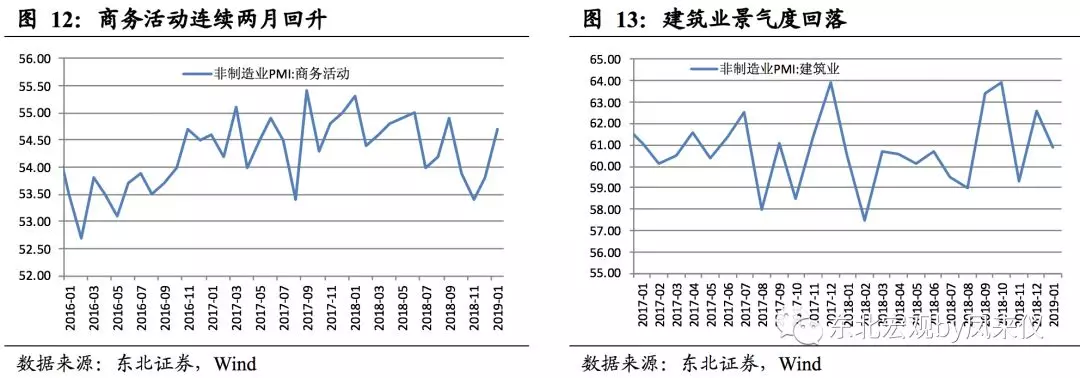

非制造业商务活动指数为54.7%,较上月上升0.9个百分点,为去年7月份以来最高值,非制造业总体扩张步伐有所加快。综合PMI录得53.2%,高于上月0.6个百分点。1月PMI边际改善,非制造业稳定经济增长的作用有所体现。

服务业回升明显。服务业商务活动指数为53.6%,比上月上升1.3个百分点。从行业情况看,批发、铁路运输、航空运输、邮政快递、电信、银行、保险、旅游等行业商务活动指数位于57.0%及以上较高景气区间,表明在节日效应和消费升级等因素拉动下,相关行业表现比较活跃。但证券、房地产等行业连续位于收缩区间,行业景气度偏弱。从市场需求看,服务业新订单指数为50.2%,高于上月0.9个百分点,重回扩张区间。

建筑业景气度季节性回落。1月建筑业商务活动指数为60.9%,比上月回落1.7个百分点,主因冬季低温天气和春节临近企业员工集中返乡使得建筑业生产增速有所放缓。从市场需求看,建筑业新订单指数为55.8%,虽比上月回落0.7个百分点,但连续位于较高景气区间,市场需求总体稳定,近期建筑业有望继续保持平稳扩张。

4. 供需有所企稳,经济下行压力仍大,静待更多政策推出

1月PMI数据表明经济整体依然疲软,但下行势头已略有缓解,初步验证了我们年度报告中对全年经济不失速下行的判断。12月广义货币增速微幅反弹,社融同比下滑趋势有所放缓,政策支撑实体效果略有体现,目前大型企业景气回暖,但中小企业融资难现象仍未有效改善,结构性分化加剧。稳经济将是今年的主旋律,逆周期调节会逐渐展开,预计各项政策都会有所放松,且会更偏重结构性调整,并非大水漫灌,全面放水的可能性不大。后续关注减税降费等政策的实际落实情况。

(编辑:林雅芸)