资产配置往往是投资者要解决的难题之一。随着股票和债券市场之间的关联性越来越强,资产配置越来越困难。2009年以来股市一路向好,债券不再是资产多样化配置的宠儿。紧缩风险尚远,国债市场连续几十年牛市,政府已有收紧债市的迹象。如图1所示,由于央行将进入收紧周期以及利率的攀升,十年期国债和股市的关联性日益增加。未来两年半美联储将开始收紧,股市和债市在未来的关联性将有所变化。

截至2018年8月

市场纷繁复杂,我们可以通过Equity Risk Premium (ERP)来帮助投资者进行资产配置决策。ERP是指股票风险溢价,这一指标同时具备回顾性和前瞻性。作为回顾性指标(事后ERP),该指标显示了投资者从投资股票中获得的高于无风险投资的收益;作为前瞻性指标(事前ERP),该指标反映了投资者对额外收益的期待,即股票投资和无风险投资的收益差。事前ERP对投资者而言尤为重要,因为投资者能以此判断投资股票而非主权债券(一般视为无风险资产的代表)能得到何种收益,并大概了解到基于自己的风险偏好和宏观风险情况,承担更大的风险投资股票市场是否能得到回报。图2是关于发达国家事前ERP,计算方式为12个月远期收益减去该地区的十年国债收益。该图显示,发达国家股票风险溢价的误差值近年来有所增加,反映出市场对发达国家股市和债市关联性的不同观点。

资料来源:汤森路透、荷宝投资,截至2018年8月

股票市场的崛起

我们从历史的角度来看ERP。风险厌恶是指在预期收益相同的情况下,投资者会偏好确定性更强的结果。因此,风险厌恶的投资者在投资股市的时候就希望得到更多回报,因为股市与债市相比不确定性更强。历史表明,股票投资者确实从这些不确定性中获得了额外的收益。事实上,与DMS数据库1中自1900年以来23个国家的国债(无风险国债)收益相比,股票市场的额外几何平均收益率为3.2%。事实上,这样的回报率已经远超股票投资者的预期。在经济发展一片大好、股票收益一路上升的情况下,普通投资者的风险厌恶也水涨船高。

信息风险因子也是重要因素。过去,投资者面临很大的结构性不确定性,因为监管机构、央行和政治家们造成政策上的不确定性,因而风险溢价很高。因此,与未来国家相关的不确定性带来了基于信心的风险,这一点之前常常被忽略。

根据DMS的1900年以来的数据,美国事前ERP为4.4%,而不包含美国在内的全球事前ERP为2.8%。DMS在2018年其中一个解释是这反映了美国在二十世纪一直是全球经济的引擎,投资美股的投资者也获益于美国经济的成功。但是,根据Maddison的1900年以来的生产力发展数据,这一论断似乎站不住脚。1900-2010年,美国生产力几何增长为1.83%,而其他20个国家的生产力几何增长1.85%,并没有显著的差异。根据Maddison的统计,美国的发展也只是平凡之路,美股并不是像大众想像的那样靠美国经济的助力才一路上扬。

事后ERP和美国人均GDP的几何图表,数据集:1900-2010年,资料来源:DMS、汤森路透、荷宝投资

因而可以得出:实体经济的发展和投资股市的风险回报之间无甚关联。那么,看好美国经济的发展并不是看好美股的有力论据。最近有文章称,看好美股是因为美国未来政策的透明度将高于其他国家和地区,且投资者也更容易理解美国的政策。这有可能是看好美股的有力论据。

解读ERP

ERP(Equity Risk Premium,即“股权风险溢价”)可以用来了解未来五年如何在股市和债市进行资产配置。图4将美股ERP和全球ERP进行了对比,我们可以看到目前正处于一个特殊时期,美国ERP正处于历史最低点。

从年度平均收益来看,国债加股票组合确实可以模拟公司债券的收益,但从每个月的收益来看,模拟的精度相差甚远。从下图可以看出,按照回归系数0.13,用13%的股票代替投资级公司债券配置,会发现当中有67%的回报变化是无法解释的。若用35%的股票代替高收益公司债券,回报变化略有缩小,为51.6%。因而这并非成功的模拟。

资料来源:汤森路透、荷宝投资,截至2018年6月

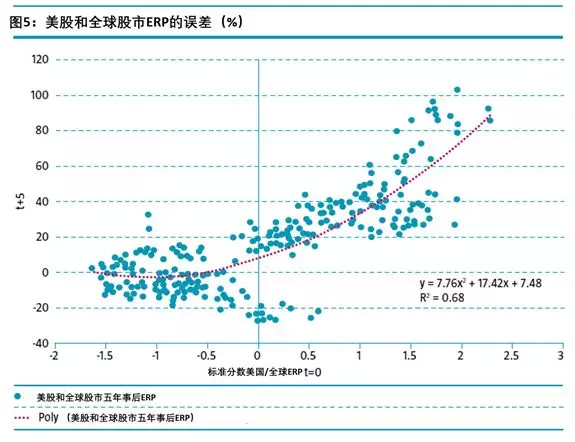

ERP标准分数:我们将区域ERP定义为区域股票指数的收益率减去相对的十年期国债券收益率。全球ERP是将MSCI全球收益率减去美林全球政府债券收益率(期限与十年期国债券类似)。所有计算单位为美元。

我们还可以看到图中有很大的误差值。美股ERP标准分数的上一个低位是在2000年3月到2006年5月之间。有人认为这次美股ERP标准分数的低位和以往都不一样。首先,低位可能反映了市场上风险厌恶较低,或投资者由于目前美国的确定性较强而对收益的期望较低。但在金融发展史上,“这次是特殊情况”这一想法有些危险。如果说这一次ERP的低位和以往类似,那么特朗普政府的减税和财政刺激政策将难以奏效,贸易战也将损害到美国自身的利益,美国市场上的不确定性将会更大。哪种情况可能性更大?

为了进一步分析,我们再来看一看标准分数(与标准数之间的误差)。从表1中,我们可以看到未来2-3年内减少对美股的配置对投资者有利,因为届时美股的表现将低于其他市场的股票。但放眼未来五年,美股收益将会回涨,高于全球股市收益。表1显示的美股相对收益的走向呈凹曲线。

资料来源:汤森路透、荷宝投资,截至2018年6月

资料来源:汤森路透、荷宝投资,截至2018年6月

美股走向是凹曲线还是凸曲线?

美股ERP标准分数的低位和2000-2006年期间的低位是否有相似性?当前的美国和2000-2006年间的美国大不相同,目前美国的股票CAPE值比2000年低,宏观震荡性也远低于当时,而且房地产泡沫并不是当前需要担忧的问题。而且目前的实际利率较低,也更支持回购。

资料来源:汤森路透、荷宝投资,截至2018年6月

另外,美国科技行业的稳步发展也支持美股的整体表现。税改也会带来未来几十年的繁荣。再者,其他市场股价相对美国而言较低,因为欧元区缺乏长期的结构性变革,发展中市场的杠杆堪忧,日本也处于滞涨中。

因而,“今时不同往日”这一看法不无道理。首先,科技领域的强劲发展也有利于维持美股的吸引力,因为科技对人们的生活日益重要,而且科技行业的发展空间还很大,目前科技行业在全球股市的比重低于二十一世纪初。而且当前美国政府为了和中国抗衡,也无意限制硅谷的发展。硅谷是美国科技行业的发展动力。

资料来源:汤森路透、荷宝投资,截至2018年6月

第二,目前全球都看好美股的发展。市场相信特朗普政府的减税和财政刺激政策能刺激市场的发展。投资者相信特朗普政府执政期间会力挺股市,因而降低了结构性不确定性。

第三,联邦基金利率维持低位,政府对经济行为收紧力度不够,将进一步刺激美股的发展。在这种情况下,美股将呈凸曲线增长,事前ERP和上世纪九十年代末一样进一步受到挤压。

美股中期收益之路略显崎岖

我们从供应端分析,可以看出凹曲线走势可能性更大。供应端分析认为未来五年美股的增长之路充满坎坷。劳动力市场收紧将促使美联储实施紧缩的货币政策,防止经济过热。美国总产出的80%来自国内,所以紧缩政策将影响美国企业的发展。保护主义之下的高关税也将反噬美国企业的利润。在宏观经济下行的情况下,市场上的不确定性增加,投资者相应地期待股市能有更大的回报。在1991年衰退之前和大萧条之前就发生过此类情况。另一大不确定性来自美国政局。当前的牛市中,投资者依然有一些顾虑,我们认为未来当不确定性增加,投资者会跟以往一样转向无风险资产,到2021年美国经济将出现衰退。

最终历史还是惊人地相似

我们的研究显示,美股和全球股市相比收益优势将逐渐减少,直至低于全球平均值。历史总是惊人得相似。这就意味着减少美股配置在未来将有利于投资者。但美国在金融领域依然占据举足轻重的地位,如果过早减少美股配置,对投资者也十分不利。