最近中概教育股热闹非凡,先是各家财报陆续浮出水面,后有新东方年会《释放自我》怒怼管理层,让这些个教育辅导机构再次站上了风口浪尖。

不过热闹归热闹,资本市场上讲究的是投资回报。在新东方(EDU.US)管理层还在为自己是否会被裁员焦头烂额的时候,此时此刻好未来(TAL.US)的管理层同样焦虑不堪,他们可能想不明白,在过去的季度中,明明交出了还算靓丽的业绩,可股价不涨反跌。

智通财经APP观察到,字好未来发布业绩后,也曾创出盘前大涨7个点的走势,不过很快回落,24日单日下跌4.52%,随后两个交易日股价在波动中累计跌去2个点,报收30.6美元。

行情来源:富途证券

股价浮动本是常事,不过看到好未来的业绩之后,还真不得不让人心生疑惑。从业绩数据看,不论从营收还是利润,好未来的成绩单都算不错。那么股价的诡异走势到底是怎么回事?事出反常必有妖,智通财经APP带你一探究竟。

好业绩下的危机

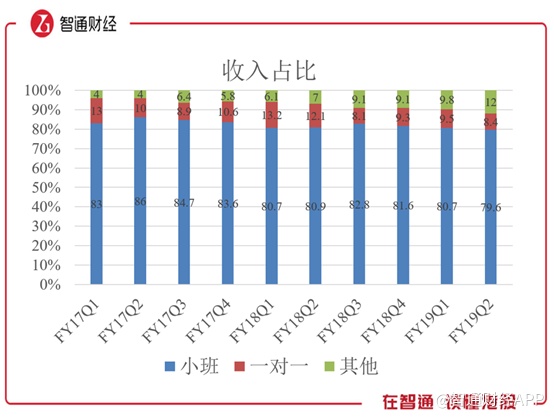

在对比之前,首先要知道两家教育机构主要业务是什么。智通财经APP了解到,好未来主业务是K12辅导,主要分为小班教学(学而思培优、励步英语、摩比思维)、一对一教学(爱智康)及学而思网校,其核心业务或者说主要收入来源是小班教学,收入占比在80%左右,近年来因为学而思网校业务拓展,其他两项的收入占比有所收缩。

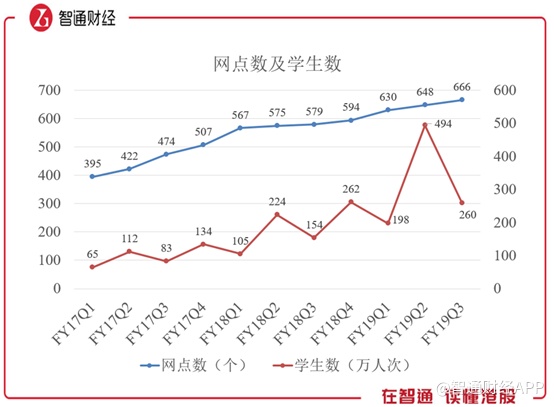

既然做K12辅导,那么学校和网点数量,以及学生数量是影响其业绩的主要原因。智通财经APP做了统计,发现好未来的网点数稳步上升,至FY2019Q3达到666个。

但是学生数量波动就比较大了,可以发现其呈明显的季节性波动。按照以往,Q2人数处于高位,Q3回落,而同比仍然是增长的。但是经计算发现,FY2019Q3同比增长为68.8%,远低于去年85.5%的增速。

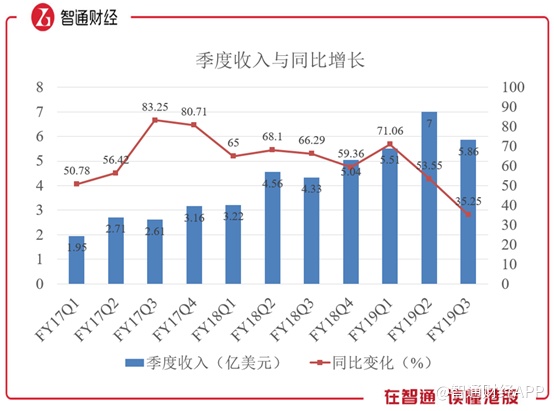

学生数量变化对业绩的影响可以直接从营收中体现出来。智通财经APP注意到,虽然FY2019Q3总营收5.86亿美元,同比增长35.25%,但是增速对比去年同期66.29%却是明显下滑的。另外,虽然往期Q3收入较Q2会有下降,但是环比下降一般在5%以内,而本季度环比却有16.3%。

最新财报给予下一期营收增长指引为6.775亿美元至6.856亿美元之间,同比增长33%至36%,远低于之前的增长水平,所以隐藏在靓丽业绩下的不良趋势,或是股价走势的原因之一。

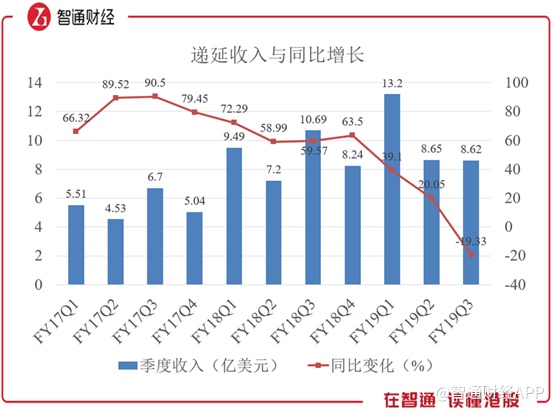

递延收入之殇

另外,谈到教育辅导,就不得不提到一项财务数据——递延收入。由于教育辅导机构一般都是预收学费,但是在当期不能确认收入,只能计在递延收入中,只有当课程结束或者按照合同规定,课程到某一程度才能确认收入。而根据2018年8月份的规定,预收学费不能超过三个月,正好是一个季度,这也就意味着本期递延收入就可以指引下一期的收入了。

然后我们再看好未来的递延收入变化情况,发现Q1和Q3是递延收入的高位,与营收的高位正好错开,这也正好说明了当期递延收入高则下期营收高。而FY2019Q3首次出现了递延收入同比-19.33%的负增长,以前的Q3高位消失不见了。这也就意味着下期Q4的营收要吃紧了。

当然,业绩增速下滑不能全怪好未来自己,2018年教育行业的政策影响也是相当明显的。除了会计准则方面导致的递延收入口径变小之外,预收学费的限制也直接导致了递延收入大幅减少。另外8月份出台的规范校外培训平台的意见,对场所、师资和资格等提出了更高要求,对于校外辅导尤其是小机构有明显冲击。

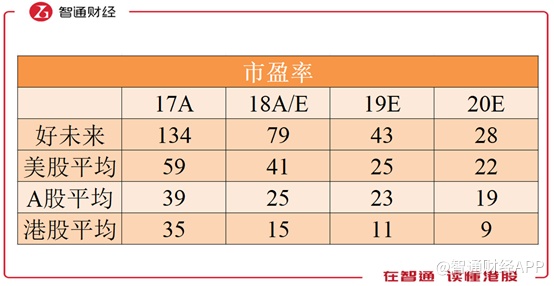

股市上的投资逻辑本来就是要看未来的,这么一看,下一期的业绩要下滑是大趋势了。而且如果再看一个重要指标——市盈率,根据统计及券商预测,就可以发现好未来的估值一直是比较高的,2017年高达134,远高于市场平均水平。

而在未来,如果没有明显利好,则市场估值一定会趋向于平均水平,因此其股价长期涨势承压,短期呈现比较明显地波动,所谓的诡异走势,其实存在其必然性。