本文来自微信公众号“中金点睛”,作者邹朋、俞波。

方案总体较为温和,首次提出医保支付价并给与2-3年过渡期

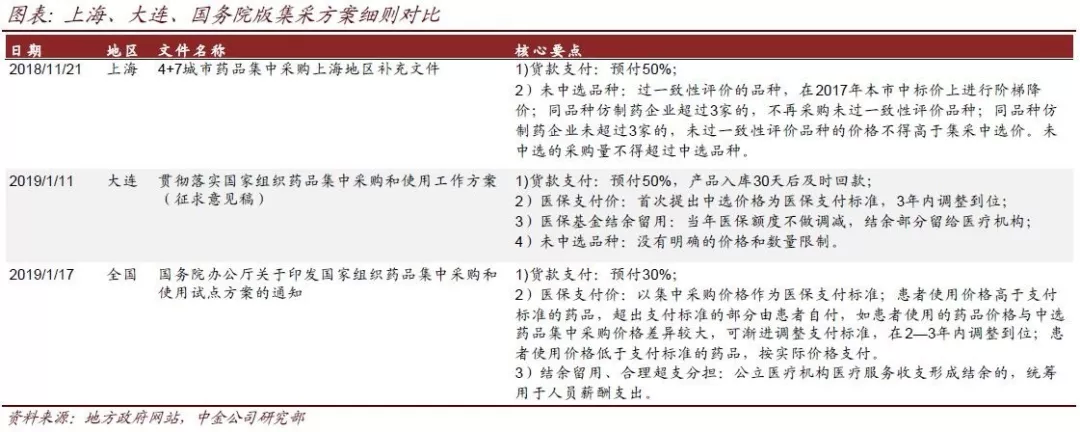

国务院版和此前上海、大连的补充文件基本一致:1年试点期限,公立医院年度总用量的60%-70%作为集采量。稍有不同的是预付金额为采购金额的30%(上海、大连文件中为50%)。首次提出以集采中标价作为医保支付标准,超出部分患者自付。如与集采中报价差异较大,可渐进调整支付标准,在2-3年内调整到位。这也意味着未中标企业可能会有一个2-3年的过渡期。

上海带量采购未中选品种降价10-30%,幅度温和

据财联社报道,上海已完成对未中选品种降幅的细则:相较此前在上海或4+7城市的最低中标价,集采未中选品种降幅在10-30%之间。结合医保支付价的制定,我们预计未中选国产品种大概率会在2-3年内逐步降到接近集采价格的位置,而未中选原研品种可能仍会有一定溢价空间。

制药行业最严厉政策已过,中长期依然看好中国医药板块

当前的政策变革有利市场集中化提升,龙头标的仍是最佳选择。我们认为带量采购政策未来仍有调整空间,且一致性评价进度缓慢,仿制药板块的放缓可能要慢于市场当前非常悲观的预测。在用药结构调整的大背景下,创新药(肿瘤药)、生物药、优质仿制药仍有较大的用药渗透率提升空间。

后续3-6个月值得关注的信号

1)4+7城市集采各地细则方案的陆续推出;2)其他省份(特别是安徽、福建)的集采跟随推进;3)2019年前1-2个季度公司业绩表现;4)4+7城市集采的落地实际情况(预计下半年);5)4+7城市第二批集采品种方案细则;6)国家版辅助用药(监控用药)目录的推出。