本文来源“亿欧网”,作者刘晋源。

来华二十年,星巴克已经不再是当初的那个星巴克(SBUX.US)。

1999年正式进入中国后,星巴克的白色咖啡杯一度成为小资的代表。那时,手拿一杯星巴克,能让人自然而然挺胸收腹,神采奕奕,这远远高过了咖啡本身的力量。

一时之间,星巴克风光无两,中国逐渐成为星巴克全球中仅次于北美地区的第二大市场。星巴克一度在中国咖啡饮料品牌市场份额中占据第一的位置。

但是,随着消费升级、竞争对手的不断出现,无论是咄咄逼人的瑞幸咖啡,还是曝出融资的各种精品咖啡,都让星巴克这位“老大哥”略显疲态。对国人来说,星巴克的光环不再亮眼。

蓦然二十载,星巴克将何去何从?

人生若只如初见

1999年1月11日,上午10点,北京中国国际贸易中心,星巴克在中国的首家店铺开业。出人意料的是,如同北京此刻的天气,星巴克的门店意外的冷清。或许对于焦糖玛奇朵都念不对的中国人来说,星巴克太新鲜了。过了许久才有第一个人迈入这家像西餐厅的咖啡店。

2019年1月11日,上午10点,二十年过去外观已经大变,只有那刻着塞壬的星巴克中国大陆第一家店的铜盘,才知道,它已经20年了。

闻名,不如见面。但星巴克与大众见面的时间着实不短。星巴克在中国没有广告,看着西式精致的店铺,起初并没有多少人有勇气踏入。这个时候的星巴克,拿铁的价格为19元、焦糖玛奇朵的价格是22元、卡布奇诺的价格19元,对于动辄20多元的星巴克,购买它似乎并不明智。何况还有本土的奶茶饮品,不管是在口味上还是价格上更加符合中国人的心理。“于门口徘徊”成为前期星巴克在中国的印象。

可以说,中国人对咖啡的认识,很大程度上来自星巴克的培育。经过前面十多年的市场教育,星巴克开始了凶猛的扩展模式。根据星巴克财报显示,中国星巴克门店数量变化,2013年700家,2014年1017家,2015年1367家,2016年1811家,2017年2382家。如今星巴克已经在中国150多个城市开设了超过3600家门店,更计划在2022年在中国开满6000家门店,也就意味着每15个小时在中国新开一家星巴克咖啡店。而其前十年增长不到350家。

就这样,虽然与国人初次见面的时间拉得过长,但是总归星巴克让中国人爱上了它。

在星巴克风靡中国的近几年,Costa和太平洋咖啡雷声大雨点小,至2017年底Costa和太平洋咖啡才刚刚过400家,国产连锁咖啡店仍处在襁褓之中,连咖啡刚刚起步,瑞幸直到2017年底才成立。

此时中国已经成为星巴克市场的第二极。霍华德·舒尔茨曾多次来到中国考察,当然中国市场没有让他失望,拥有星享会员制度的星巴克,依靠口碑、高格调、产品,囊括大量的粉丝,一跃至中国连锁饮料行业大哥的地位。其在中国/亚太区的经营利润率从2010年到2014年皆保持30%以上的增长率。根据欧睿国际的数据显示,2017年星巴克在中国咖啡服务的市场份额达58.6%,门店数占连锁咖啡店总数的61%。保持绝对领先的地位。

内忧外患,老大哥地位不稳

2018年6月4日,媒体曝出星巴克执行董事会主席霍华德·舒尔茨将于6月26日辞去执行董事会主席和董事会成员职务的消息。失去“灵魂人物”的星巴克前途令人担忧。而6月19日星巴克公布的一系列业绩数据,更是雪上加霜。

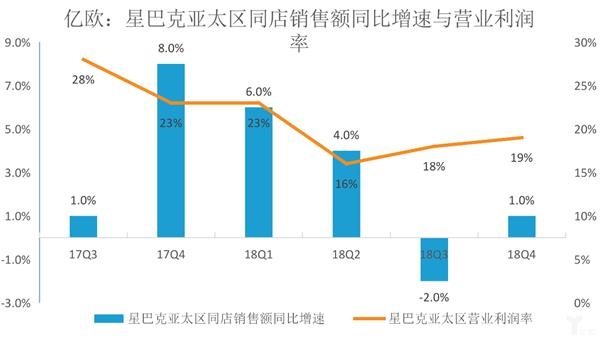

星巴克在“大本营”美国市场正面临市场饱和的境地。据星巴克的财报数据显示,其2018年第三财季全球同店增长率从3%下调至1%,创下近9年来的最低值。此外,公司将在2019财年关闭150家美国店面。与此同时,原本强劲增长的中国市场也遭遇瓶颈,在中国/亚太地区,星巴克的营运利润率已经从26.6%下降到19%,中国区门店同店销售也同比下降了2%。

当然冰冻三尺非一日之寒。2015年以来,中国的房租和人力成本上升,星巴克的运营成本不断增加。此时星巴克选择培育市场并未在价格方面进行调整,所以利润空间逐渐缩小。利润率从2015年开始下降到20%左右,虽然同店销售额仍然可以保持每年6%以上的增长,但是一进入2018年开始连续下滑,2018年第一季度仅保持5%的增长,第二季度不到4%的增长,而第三季度竟是负增长,这是星巴克9年来的第一次负增长,中国市场成为全球表现最差的市场。同样利润率也下降显著。

2018年对于星巴克冲击最大的莫过于瑞幸、连咖啡等新兴品牌的异军突起。他们快速的抢占了星巴克的潜在消费人群,甚至也影响了原属于星巴克的消费者。

中国人消费收入的提升,让星巴克慢慢脱离轻奢的标签,加上咖啡产品选择的多样化,星巴克第三空间的恶化,消费群体的代际变化等原因,部分人改变了对星巴克的看法,知乎上从吹捧星巴克转向对星巴克的吐槽,在星巴克自拍的人也越来越少。咖啡已经不再只是星巴克。

瑞幸咖啡、连咖啡的追赶恰逢第三次消费升级,这些新兴品牌甚至将店铺围绕着星巴克的门店开,抢夺星巴克的客户。瑞幸到2018年年底已经落地开业2000家门店,估值高达22亿美元,相比之下,星巴克花了近18年的时间才做到。同样瑞幸咖啡也推出了旗舰店、快取店、厨房店、悠享店等多功能咖啡店,以提高消费者的线下体验,削弱星巴克线下对消费者的影响。连咖啡在2018年3月也完成1.58亿元的B+轮融资,在低端市场里麦当劳的麦咖啡、便利店咖啡等,同样在与已经剥离轻奢标签的星巴克争夺市场份额。在精品领域也有seesaw等精品咖啡的冲击,2017年6月seesaw完成了4500万元的A轮融资,据品途智库的数据,2018年中国咖啡创投市场火热,仅5个月创投金额达3.22亿,是2017年全年的两倍。除此之外,中国新兴火爆的奶茶市场也会造成对星巴克的冲击。

星巴克的自我救赎

或许正是感受到了在中国市场面对的压力,星巴克开始“求变”,2017年星巴克推出第一款产自中国的咖啡豆——星巴克云南咖啡豆,并且与微信打造全新的社交礼品体验“用星说”,之后更是全门店接入支付宝。这些举措保持了星巴克2017年6%以上的增长,但是无法阻止2018年的颓势。

2018年5月7日,星巴克与雀巢合作,将零售业务打包交给雀巢是星巴克选择收缩产品线的轻装简行,从而扭转利润率。

其次凶猛开店,2018年在美国缩减门店的同时,星巴克却在中国新开了585家门店,快速占有潜在消费用户,抢占市场份额。

悄然提价,从11月6日起,星巴克绝大多数咖啡饮品提价1元,中国消费者对于咖啡价格上涨敏感度不强,这一轮调价一定程度上有助于利润的增长,对于销售量影响有限。

提供更高级的服务和产品,上海烘焙店和北京臻选店的开业,高级的咖啡豆,可自己手冲泡制咖啡,也增加了茶、酒等产品用来增加营收渠道。

更值得注意的是,星巴克与阿里合作,接入饿了么开辟外卖市场,并且支持与淘宝88VIP打通会员。饿了么也同时为星巴克“专星送”配备了专门的配送团队,保证在30分钟之内到达,并且支持与淘宝88VIP打通会员,极大的扩展了星巴克的消费群。对此长江证券做过估算,如果外卖业务能为星巴克门店带来5%的收入增长,那么单店营业利润提升比例将达到16.3%。短期内会更加巩固星巴克的咖啡霸主地位。

但是,不少行业观察者却唱衰星巴克的外卖,认为它在主动的削弱星巴克代表的品质和第三空间,不利于星巴克形象的保持,甚至在近日北大的一位教授撰文认为,瑞幸将会夺取星巴克20%的市场份额,并且会最终取得胜利。

星巴克它不是用烧钱而崛起的,对于它来说赚钱是更重要的选择,所以星巴克永远不会选择降价的价格战。或许未来在咖啡行业会出现类似于滴滴和Uber的大战,星巴克是会成为滴滴还是Uber,未来到底如何,我们不得而知,但是我们能够看到星巴克也在努力的活下去。(编辑:刘瑞)