本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

18已逝,19悄至。

2018年称得上是“惊心动魄”,从云锋总结的18年关键词就可窥测一二。而2019年究竟是否如美团王兴所言,是“过去10年里最差的一年,但却是未来10年最好的一年”呢?

买方机构手握真金白银,他们的机构观点(house view)对于头寸摆布有着直接或间接影响,我们认为比卖方观点更值得关注。

为此,云锋金融收集了多家国际知名基金管理机构2019年展望观点,与您共享。他们包括贝莱德(BlackRock)、桥水(BridgeWater)、骏利亨德森(Janus Henderson)、荷宝(Robeco)、安盛(AXA)、柏瑞(Pinebridge)、路博迈(Neuberger Berman)、威灵顿(Wellington)等。此外,我们也总结了代表性的卖方——高盛的观点,一并供参考。

【宏观经济】

Q1:2019年,全球经济整体走向何方?

2019年整体难以预测,大行们基本持中性看法。

高盛预期全球经济减速,从2018年的3.8%降到2019年的3.5%。骏利亨德森对2019年的4个基本观点着重阐释了分化和不确定性:

1. 全球经济分化程度会继续加深。这不限于行业、地区间,更是体现在资产长期表现的差异。投资者可能会看到绝佳的投资机会,但与此同时也会因为“分化”承担较大风险。

2. 不同资产类别的波动性依然会很大,央行货币政策的长期影响正在消退。在后周期时代,对资产价格影响较大的因素是波动性而不是流动性等因素。所以,主动管理是应对挑战更好的方式。

3. 地缘政治愈发敏感。民粹主义的抬头为全球市场增加了更多的不确定性。

4. 新兴市场寻找出路。2018年,新兴市场外汇和股票市场波动,新兴市场需要在高速发展和高波动之间找到平衡点。2019年,我们建议自下而上的分析方法,投资好的alpha,而不能指望beta。

Q2:在此背景下,大行们最看好哪个市场?是去年一致看好的新兴市场吗?

总体看,新兴市场增长的不确定性依旧很高。美国经济放缓、中国经济数据不佳、中美贸易摩擦未缓和的背景下,新兴市场难言乐观。

高盛,柏瑞等大行预期,中国经济在货币和财政政策双放松下,将在2019年稳定下来。短期内,中国经济仍然存在宽松货币政策和财政政策失效的风险;且信贷减少和房市疲弱都将给中国经济带来下行风险。

高盛认为,诸如巴西、南非和俄罗斯等国家的经济将在2019年2季度有所修复。像土耳其和阿根廷这类一度深陷危机的国家,风险上升的空间也有限了。

Q3:那对18年表现不佳的欧洲市场,持什么观点呢?

各大行对于欧洲市场的观点空前一致。

首先,在经济增速方面,2018年欧洲经济已经展现出放缓的态势。至于2019年,各大行普遍认为欧盟经济会放缓,但不至于停滞不前,经济增速大约在1.6%-1.9%之间。

对于欧洲而言,政治风险似乎大于经济风险。

高盛、荷宝和柏瑞一致指出,欧盟有三大政治风险:明年三月英国的无序脱欧、意大利悬而未决的预算法案、以及欧元区5月的议会选举。

柏瑞强调,目前德国、法国内政不稳,民粹主义在欧盟逐渐兴起,可能会从内部分化欧盟。另外,高盛更加关注欧美之间的汽车关税问题,这也是影响欧盟明年经济增速的重要因素之一。

总结来说,大行们对于欧洲经济增速持保守态度,同时对欧洲的政治风险因素都比较担忧。

Q4:2018年一枝独秀的美国,2019年经济增长怎么看?

这个不太好说。

安盛从政策面上分析,对美国经济持谨慎看法。“后周期时代 ,2018年美国GDP增长2.9%,增长势头也可能会持续到2019年,支撑2018年经济增长的大规模财政扩张应会在2019年继续推动经济活动。但2018年可能是美国经济增长的一个高峰。从19 年开始,许多因素可能会对经济活动构成压力,包括财政效应减弱、限制性贸易政策、金融环境趋紧以及经济过热。预计这将使2019年的增长率降至2.3%。”

桥水从美国企业的角度,认为美国经济开始走弱。公司投资在2018年3季度开始减弱,说明经济走弱。

与前面的观点不同,荷宝、施罗德等机构对美国经济表示看好。他们认为美国在2018年经济表现优于其他国家,预计领先势头将在2019年持续。

荷宝指出,得益于劳动力市场趋紧带来的工资增长,消费者支出将有所增加。美国可能会通过更多刺激措施,如加大减税力度,并启动人们期待已久的基础设施改善计划等。不过这种顺周期预算政策使得经济过热的风险已经上升。美中之间的贸易紧张关系可能会持续下去,不过不会出现任何重大升级。

图片来源:高盛2019年经济展望

Q5:绕不开的美联储货币政策,各行说了什么?

可以确定的是,美联储货币政策目标是实现“软着陆”。对货币政策,各大行有不同看法。

贝莱德认为,随着美联储接近中立立场,其政策将变得更加依赖数据,这将增加未来是否加息的不确定性。而荷宝则指出:尽管美联储将继续收紧的政策,但由于总统的密切关注,美联储将如履薄冰,为了尽可能避免政治波动,美联储可能不会做很多。

柏瑞称,美联储估计将在2019年3月实现中性利率水平,届时政策利率预计将达到2.75%。它大胆预测,美联储将在2019年夏季之前暂停甚至更永久性地暂停当前的加息周期。这与“FOMC暗示加息周期将持续到2020年”,形成了鲜明对比。

图片来源:柏瑞2019年展望

安盛指出:美联储的货币政策是要在2020年实现经济软着陆,可从历史来看,经济增长放缓更有可能。这会影响消费者和企业信心,使其在投资和消费上减少支出。预计2020年经济增速将仅为1.4%,远低于目前的普遍预期。

Q6:大佬们对其他经济体有何观点?

各管理人普遍认为,日本明年经济增长的重要影响因素是日本政府的消费税提升计划。消费税的提高会让明年日本GDP增速将出现显著的放缓。

安盛和高盛都指出,日本消费税上调计划是明年“对日本经济增长的一个挑战” 同时,高盛认为日本央行将在增税之后按兵不动。

在表达了消费税计划对经济发展的影响,各管理人也同样肯定了日本政府将会采取补充政策(安全垫策略)来缓和这一策略对经济增长的负面影响。其中柏瑞认为,日本经济增速虽有放缓,但抗压能力会强于过往。

【股票】

Q7:美股会继续高歌吗?

各大行认为美股还会有不错的机会。

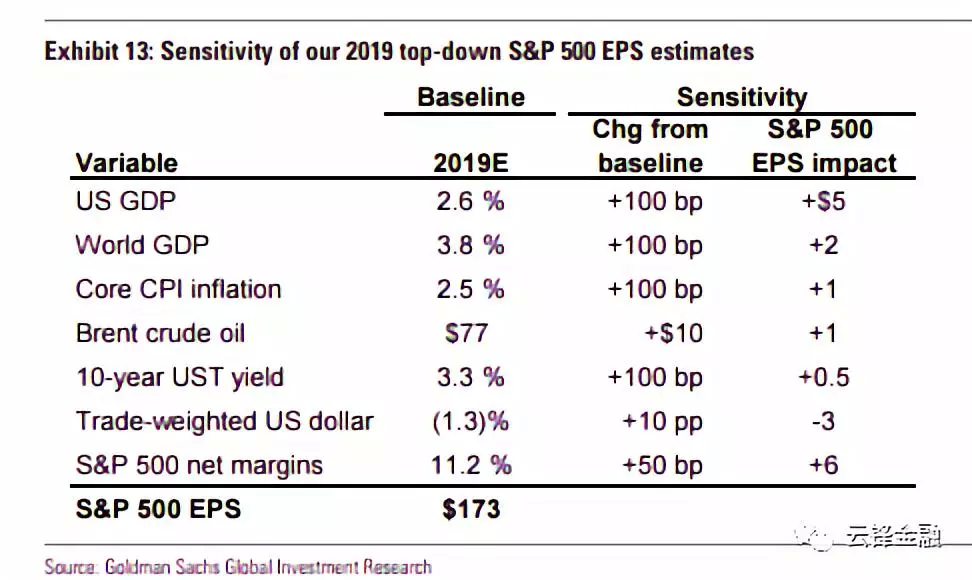

基于标普500的历史表现,高盛指出2019年,美股会继续上涨,但是当下美股估值偏高,投资者要多关注高质量股票。

图片来源:高盛2019年展望

施罗德表明美股盈利增长速度将在2019年下降。但股票主动投资者可能会有一些不错的机会。

贝莱德对股票的乐观信心有所减弱,但相较债也更看好美股和新兴市场(EM)股。

荷宝则直接表示在经历了近10年高于平均水平的回报率后,美国股市估值过高,可能会更加考虑防守型投资。然而,18年积极经济增长,各国央行(包括美联储)更缓慢地上调政策利率,地缘政治风险(如意大利和英国退欧)的降低,实际上可能会给成长型股票注入新的活力。

Q8:美股的哪些板块更得关注?

高盛在2019展望中指明会重点关注科技、通信服务和公共事业;不推荐周期股,如房地产、工业、材料和耐用消费品;对金融、能源、医疗和日常消费品持中性看法。

施罗德看好“相对平稳”的大盘股,而中小盘股“负债率较高”。从估值的角度,耐用品和工业领域的公司更可能取得超额收益。

Q9:欧股,大行们又怎么看咧?

欧股方面,荷宝和路博迈持截然相反的态度。荷宝认为,目前考虑到的政治风险因素,在明年都可能会被妥善解决,因此反而是投资欧股的好时机。

而路博迈则认为,目前欧元区下滑的经济和提升的政治风险,都是影响欧股的不利因素。

Q10:其他市场股票,大行们怎么说?

高盛不看好新兴市场股票。它认为,贸易摩擦压力不仅会让人民币更弱,还会让新兴市场资产,特别是新兴市场股票变得更弱。

各大行对日本股票配置为“中性”。

贝莱德认为,虽然日元走弱、企业基本面稳固、估值低廉等因素将为市场提供支撑,但仍需要在等待一个明确的催化剂来推动日本市场未来的表现。

威灵顿同样认为,虽然日本经济继续以合理的速度蒙混过关,但缺乏有效扩张的催化剂。消费者正受益于劳动力市场历来吃紧,而企业利润和现金结余也处于高位。然而,日本股市对全球经济周期的变化高度敏感,而日元在全球市场疲软期间有升值的风险。尽管日本企业基本面良好,估值低廉,但鉴于对全球经济增长放缓以及地缘政治和经济风险上升的预期,所以同样对日本股市持中性看法。

【债券】

Q11:各位大佬对美债看法如何?

骏利亨德森认为因为美国处于紧缩周期,欧、日的利率仍处于较低水平,建议低配发达市场政府债券。

柏瑞表明只要美国十年期国债利率不低于3%-3.2%,仍然看好美国国债表现。尽管仍存在短期的利率风险,柏瑞仍看好美国投资级债券。其次,因为信用市场的波动性、政策不确定性、市场对经济下行和盈利增速的忧虑,高收益债券的利差将走阔。

PIMCO认为利率曲线陡峭程度是产生收益的结构性来源。基于目前的环境,从估值角度出发,PIMCO偏向于美国国债收益率曲线的中端,而不是收益率曲线的长端。主要因为未来一年如果没有经济衰退的风险,利率曲线已经变得非常平缓。另外,美联储缩表正进行当中,欧央行也正准备结束量化宽松,这些都将导致期限溢价的重新建立。当然,为了防止对经济衰退的风险判断有误以及美联储在疲软的经济环境中被迫反向降息,PIMCO也会构建一定的保护措施来应对。

Q12:那么欧债呢?

各大行普遍认为欧债投资价值不大。

路博迈甚至下调了欧债在其资产配置中的比例。这是因为,欧央行于今年年底退出QE计划,面对复杂的政治局面以及低迷的通胀,欧央行在2019下半年才有可能进行第一次加息。而且,意大利高企的债务对于欧元区也有不利影响。

Q13:大行们对新兴市场债有何看法?

高盛认为新兴市场债熊市将会持续,并不是“risk off”时期理想的资产类别。但其中,中国高收益债有望在2019年获得最佳风险回报,尤其是中国房地产和中国工业高收益债券。

今年年初开始,由于市场大量抛售亚洲高收益债券,亚洲高收益债券与美国高收益债券利差扩大。尽管中国在岸信用市场的担忧将持续,未来信用可能进一步分化,亚洲高收益债券的风险目前可能已经被市场过度高估,存在投资价值。

而荷宝则看平高收益债券,看多本币新兴市场债券。荷宝认为目前发达国家处于经济周期的后期,当经济衰退风险预期上升,预计违约率也将随之上升,不利于高收益债券。另一方面,因为新兴市场货币大幅贬值,叠加利率大幅高于发达市场,本币政府债被低估。

路博迈认为尽管短期风险仍将持续,但基于新兴市场的较强基本面、相对价值具有优势,债券利率依然吸引人,建议超配硬通货新兴市场政府债。

贝莱德则偏好中国和印度尼西亚市场债券,尤其是中国投资级别信贷及高收益房地产信贷。中国高收益工业信用债虽好坏参半,但仔细挑选仍将带来不俗的投资机会。另外,对于印度尼西亚,除了汇率有望回稳,总统佐科连任的概率上升、明年选举的不确定性降低,所以看好2019年信用债表现。

【商品】

Q14:原油在2018年让人捏了一把汗,大佬们对商品怎么看?

贝莱德和高盛对于商品的走势都还算乐观。

能源和商品方面,贝莱德认为,鉴于供应紧张,大宗商品供应形势继续向好,尤其是能源和工业金属。特别是在经历了四年成功的资本管制之后,在能源和金属行业,他们相信大宗商品的吸引力与十年前一样。但同时,也客观承认了2019年需求不振的可能性增大。

在油价大幅下跌后,高盛建议超配商品。在高盛看来,当下油价在低于产油国生产成本的水平。由于没有可自由支配的资金支持另一方,市场流动性正在枯竭,这加剧了近期的下行势头。但由于没有经济衰退的信号,油价可能将大幅上涨,预测未来3个月、6个月和12个月后的布伦特原油价格分别为75、70和65美元。

高盛还预计,2019年标准普尔GSCI工业金属指数的回报率为17%,并且看好美元走软、避险需求增加的黄金。

【风险点】

Q15:2019年,有哪些风险点需要关注?

高盛认为,虽然美国在2019年还不会迎来经济萧条,但是全球经济下行对风险资产的影响不可忽视;中、美贸易关系值得关注;预计2019年油价可能先走高再走低,油价的不确定性也增加了市场的风险。

荷宝更强调了新兴市场的风险:一些新兴经济体,如阿根廷和土耳其,容易受到全球经济形势或投资者情绪的不利冲击。而且新兴市场相对更容易受到中美贸易争端的影响。

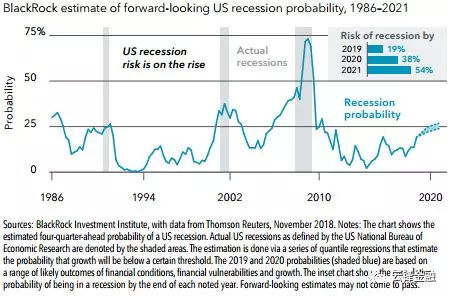

经贝莱德测算,虽然现在几乎没有美国经济过热的迹象,货币政策仍比以往衰退前宽松。这意味着当前的周期仍有运行空间。但还有多远?到2021年,美国累计出现衰退的可能性将超过50%。对经济衰退的担忧加剧是2019年市场面临的主要风险。

数据来源:贝莱德2019年展望

投资者低估了欧洲面临的中期威胁,增长乏力和对贸易的依赖,这些因素让贝莱德对欧洲感到担忧。贝莱德认为意大利的预算赤字将引发与欧盟旷日持久的争斗,而英国退欧的游戏即将结束。除此之外,欧洲央行是否会加息也是一个悬而未决的问题

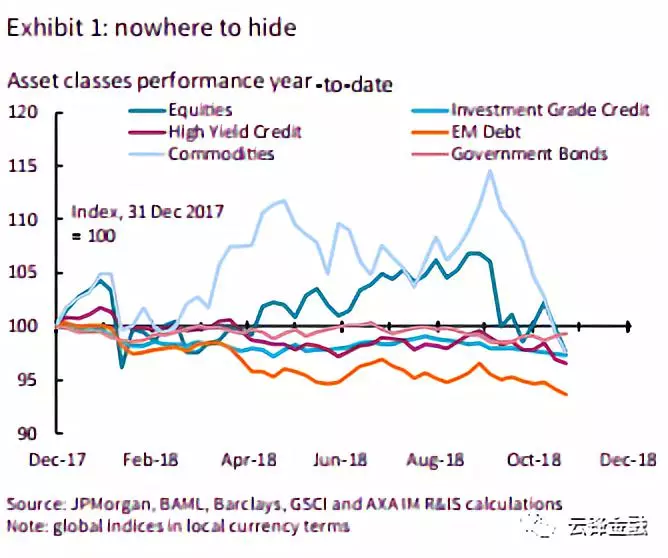

图片来源:AXA2019年展望

(编辑:林雅芸)