本文来自微信公众号“债市覃谈”,作者 覃汉、肖成哲。原标题为“美国经济衰退概率和美债利率下行极限探讨”。

摘要:

历史上的倒挂和衰退时滞在1年以上。基于过去30年的规律,从历史领先性来看,10Y-2Y美债利率倒挂是关于衰退的不错的预警信号,胜率较高(4次中的3次),但是发生倒挂的预警后,衰退的出现的时滞在1年以上。

倒挂是预警,但发令枪来自别处。“经济周期不会寿终正寝(die of oldage),而往往死于非命(get murdered)”。经济有自己的运行规律,高低起伏、冷暖荣枯、交替往复,但是周期的下行阶段,却往往因为经济金融体系中脆弱和不平衡的部分崩塌,进而演化成危机而终结。倒挂作为预警信号,但是衰退的发令枪则往往来自美国经济金融体系中的脆弱和不平衡。

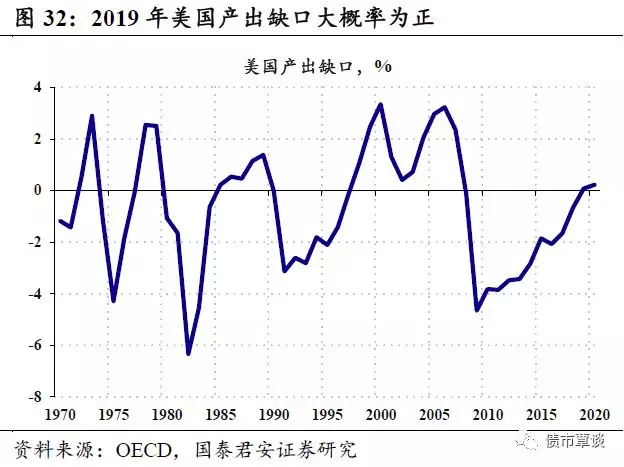

2019年美国经济衰退风险小。具体来看,传统的“爆点”银行部门、居民部门和地产行业均未显现明显的失衡迹象。除去企业债市场的风险,美联储也认为美国经济运行中没有明显的危机“爆点”。而关于倒挂到衰退时滞的统计规律也显示,2019年美国经济衰退风险较小。

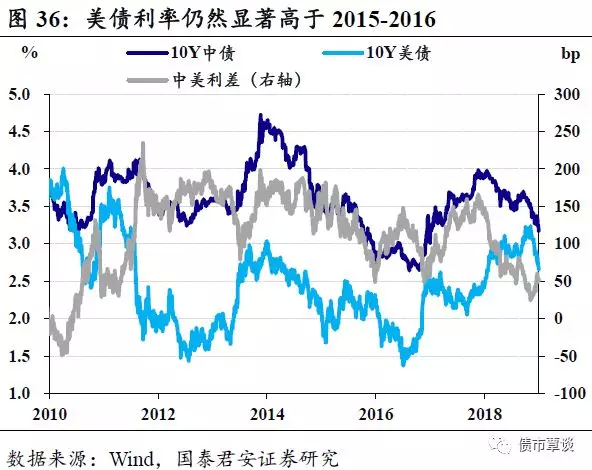

只要2019年不降息,美债利率下行有底。以联储2019年“按兵不动”为基准情形,极限倒挂幅度应在50bp以内,美债利率下行有底,相对于2015-2016年,10Y美债从2.5%向1.5%的回落, 2019年大概率美债下限将高于2016年低点50bp以上。对于中债来说,站在2019年,冲击2016年的利率低点面临着很大的外部约束。

正文

1.美债进入倒挂区间,我们怎么看?

美国经济下行压力进一步凸显。美国经济复苏和美股牛市持续时间均已超出历史平均,2018年美国经济表现也明显相对于其它经济体“一枝独秀”。此前报告中,我们也分析过2018年美国经济超预期的主要因素是在经济向好的情况下进行了财政扩张的政策,随着财政扩张效应衰减、全球经济增速放缓,2019年美国经济大概率将回归常态。

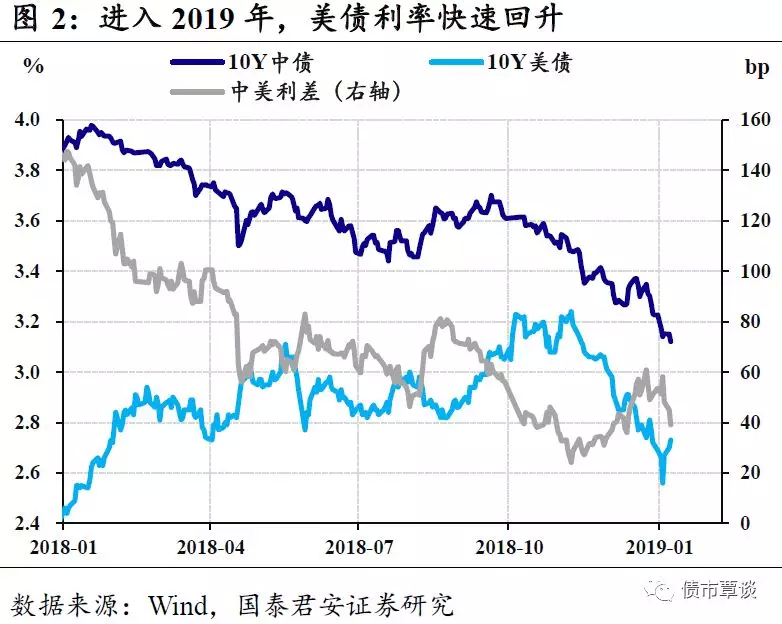

18年Q4以来,中美利率携手快速下行,危机在招手?从2018年Q4开始,中美长端利率均出现见顶后的快速回落,中美10Y国债分别下行50bp和70bp,两国曲线均明显平坦化,尤其是美债收益率曲线开始显露出现倒挂的迹象。不过值得注意的是,伴随着圣诞节后美股持续反弹,近期10Y美债利率快速反弹,低点回升接近20bp,中美利差也随之再次收窄至40bp以下。

当前对于美国问题的讨论实际上集中在两个方面:曲线的倒挂是否意味着美国经济将进入衰退?美联储的政策节奏和美债走势会怎样?

本文将讨论历史上美债倒挂到美国经济衰退的时滞规律、以及衰退具体触发因素,并基于此对于美国衰退可能性和2019年联储节奏和买债做出判断,主要结论如下:

①最近三次衰退显示,从10Y-2Y美债进入倒挂区间(15bp)到美国经济衰退,中间至少有1年的时间滞后;②分析最近三次美国衰退,脆弱金融、地产和居民资产负债表,成为美国经济衰退主因,但分析当下美国经济,金融、地产和居民部门都处于较为健康的状态;③我们认为美国经济放缓但衰退风险较小,假设美联储2019年一次,10Y美债利率的极限值为2.2%。

2. 倒挂=衰退?先别着急下结论

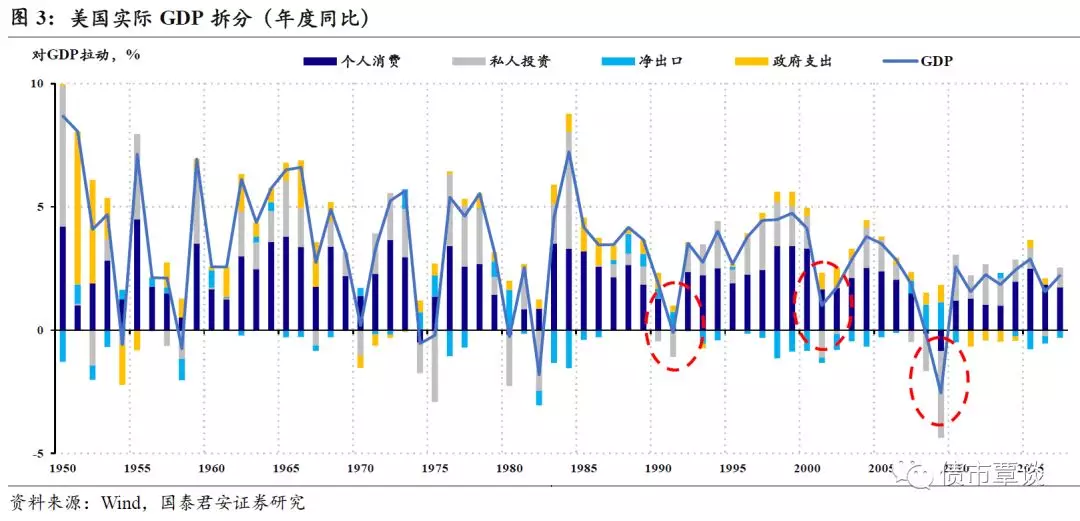

首先明确衰退的概念。所谓衰退,通常指一个国家在一段时间内,主要经济指标整体上持续而显著的下降。衰退的概念对于不同国家情况并不相同,对于中国可以算作是衰退的增速,往往对于发达国家可能属于高景气的水平。对于美国来说,常用的标准是以GDP衡量,经济连续两个季度出现负增长。

年度和季度层面看最近三次衰退:“深度”不同。从年度层面看,1991年、2001年和2008-2009年最近的三次衰退,都明显是局域的低点。但2000年的科网泡沫破灭后的衰退程度最轻,年度GDP增速明显高于零。从时间持续的长度来看,1990Q4-1991Q1、2001Q1-2001Q3、2008Q3-2009Q2是较为典型的衰退期。

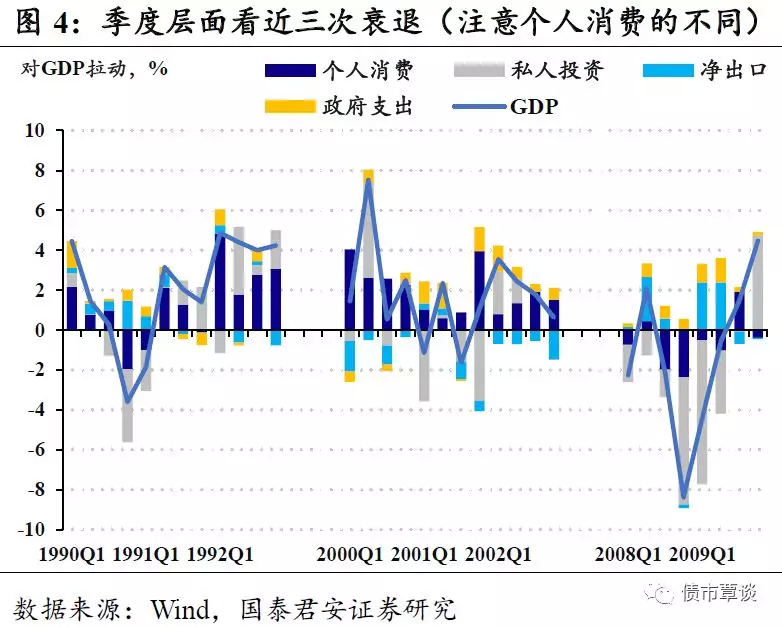

从季度层面看:1991年的老布什时代衰退和08-09年的次贷危机衰退,更为典型地出现了连续两个季度(或以上)的衰退,而2000年的衰退则没有连续两个季度负增长的情况。值得注意的是,私人部门消费对于美国经济的拉动,在2000年科网泡沫后的危机中,明显强于其它两次衰退。与之对应的,2000年的衰退明显程度更轻,这也提示我们,对于消费拉动的美国经济,如果私人部门的“消费”韧性对于衰退的“深度”有重要意义。

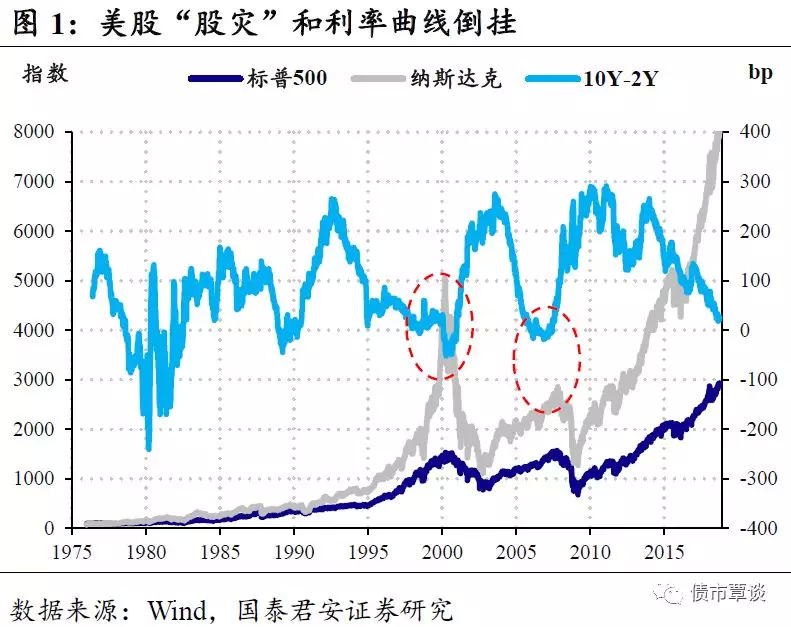

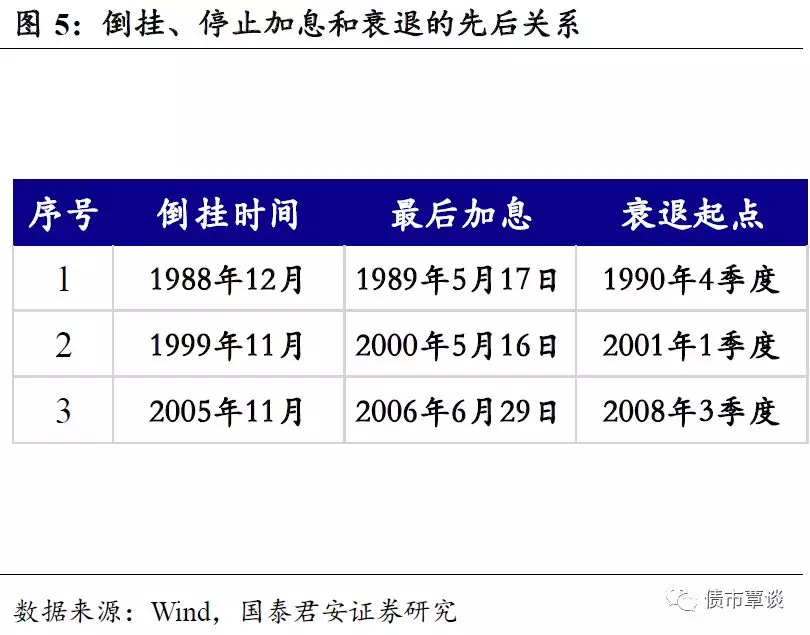

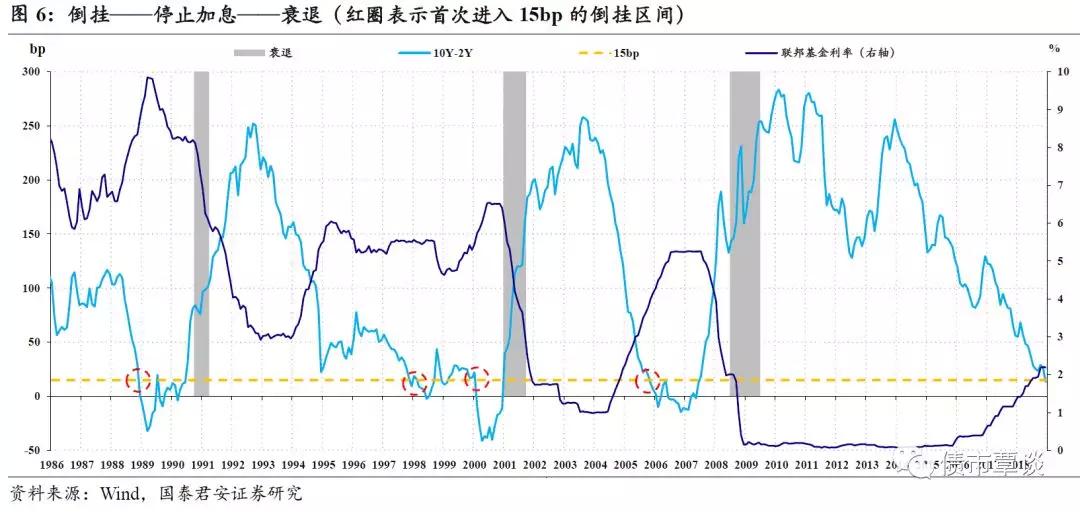

倒挂——停止加息——衰退。最近30年,严格意义上的10Y-2Y美债收益率倒挂出现过3次,为了避免判断完成倒挂的具体时间,我们以目前10Y-2Y的水平(月均15bp)作为判断的标准,那么可以看到,近30年共有四次显著的倒挂迹象,最终3次演化为加息进程结束和未来的衰退。

“倒挂”后半年停止加息,衰退需要一年以上。除了大约10年一次的衰退,三次倒挂也呈现了显著的规律:倒挂首次下探到15bp的水平,均出现在年末11月或者12月;出现后次年的年中5、6月份为最后一次联储加息;而衰退和“倒挂”之间至少间隔1年以上的时间。

小结:历史上的倒挂和衰退时滞在1年以上。基于过去30年的规律,从历史领先性来看,10Y-2Y美债利率倒挂是关于衰退的不错的预警信号,胜率较高(4次中的3次),但是发生倒挂的预警后(以首次触及15bp衡量),衰退的出现需要1年以上的时间。

3. 历史复盘:三次衰退的触发因素剖析

如前所述,美债曲线倒挂预测衰退的胜率不低,但曲线倒挂和衰退大概率并非因果关系,而是有内在的相关性。这部分我们回到最近三次美国经济衰退的历史情境,探究具体原因,然后再与当前的情况对比,来判断目前加息终结和衰退的问题。

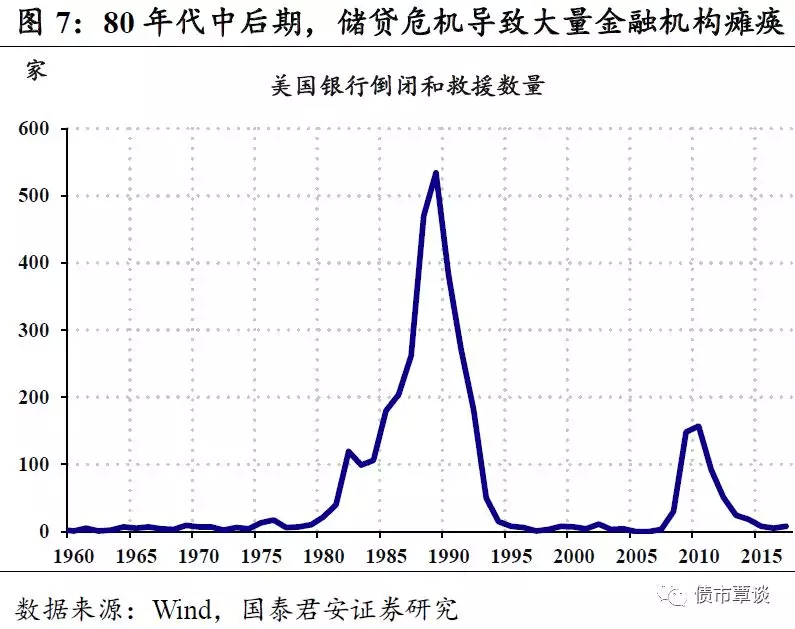

1990年:“储贷危机”

储贷危机的背景:高通胀+利率市场化背景下,机构风险偏好被动抬升。美国储贷协会(Savings and loan Associations S&L)为区域性的金融机构,集中会员的小额存款,并对会员发放住房贷款,有些类似于国内的公积金性质。由于70年代开始的高通胀出现了存款搬家,而利率市场化后,美国出现了存款类机构争夺存款,负债成本上升。储贷机构的风险偏好被动抬升,而由于并不具备投资能力上的比较优势,当标的资产价格(如地产价格)出现调整的情况下,储贷机构大面积亏损乃至倒闭。

财政赤字与加税、财富效应的湮灭。由于储贷危机最终必须动用联邦财政进行救助,并最终导致了加税(这也导致了承诺“任期内”不加税的老布什总统,在连任竞选中败给了主打经济牌的比尔•克林顿)。而对于金融机构的救助,通过税收对于居民可支配收入的进一步挤压,恶化了经济的下行压力。

2000年“科网泡沫”和2008年“次贷危机”

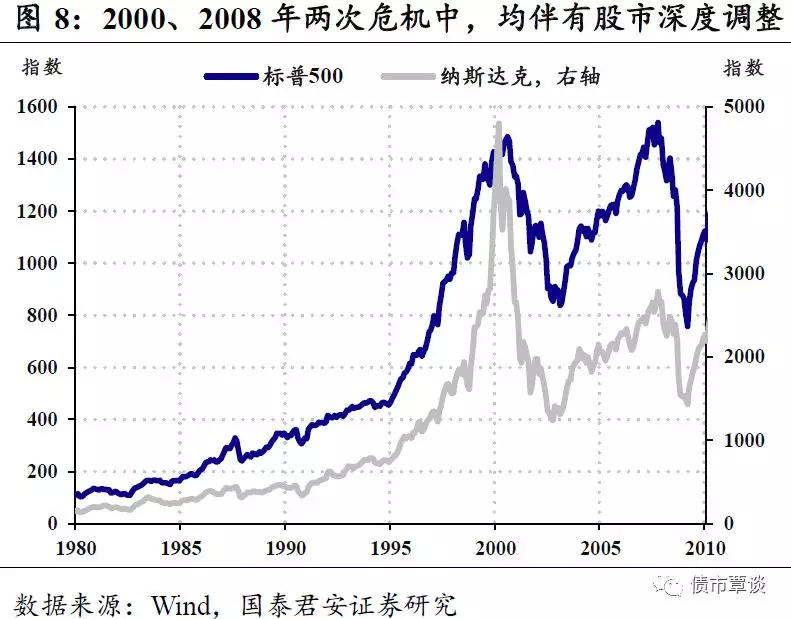

两个泡沫的破灭。对于近两次衰退原因,可以简单总结为两个泡沫的破灭:2000年,纳斯达克科技股泡沫破灭,1年多的时间里,纳斯达克股指下跌超过2/3;2008年,住宅市场泡沫破灭,引发次级住房抵押贷款违约率增加,导致次级抵押贷款债券价格暴跌,进而致使金融市场发生信用紧缩。

危机中的相同与不同

从最近三次衰退中我们总结出以下几个特点:

①美国经济中出现了脆弱的部门。经济运行有其周期,但是衰退的出现一般是脆弱性的部门出现问题、然后影响外溢,例如1990年的金融部门、2000年的股市和2008年的地产市场(互相之间有交叉,比如1990和2008年都有地产市场和金融体系之间的反馈螺旋,最终酿成危机)。

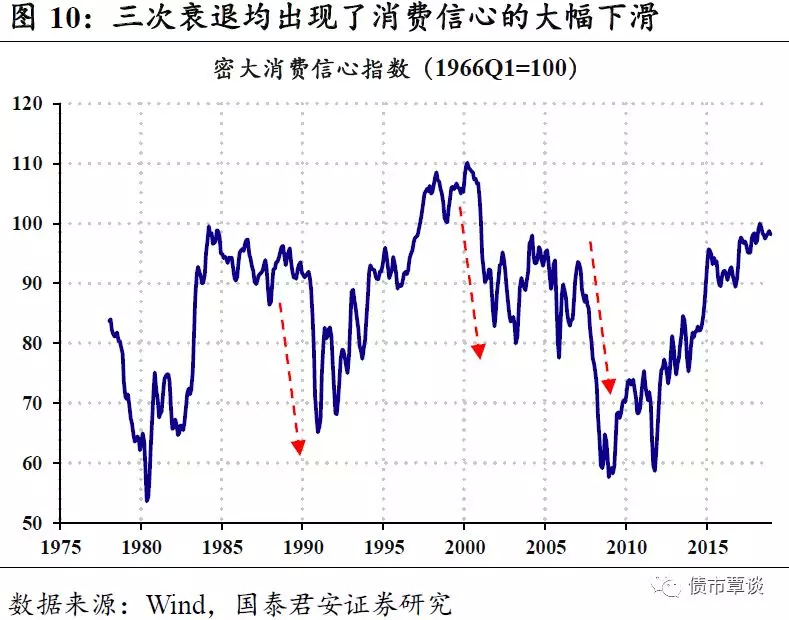

②经济衰退中,消费信心均大幅下滑。美国经济分析中消费部分非常重要,三次衰退中,以消费信心衡量,均可以看到大幅的下滑(但同样可以观察到2000年衰退中,消费信心的绝对水平较高)。从直观上,美国经济依赖消费拉动,而相对于中国,美国居民的收入中财产性收入占比较高、且消费信用依赖抵押物,故而美国消费受居民部门的财富效应影响较大。

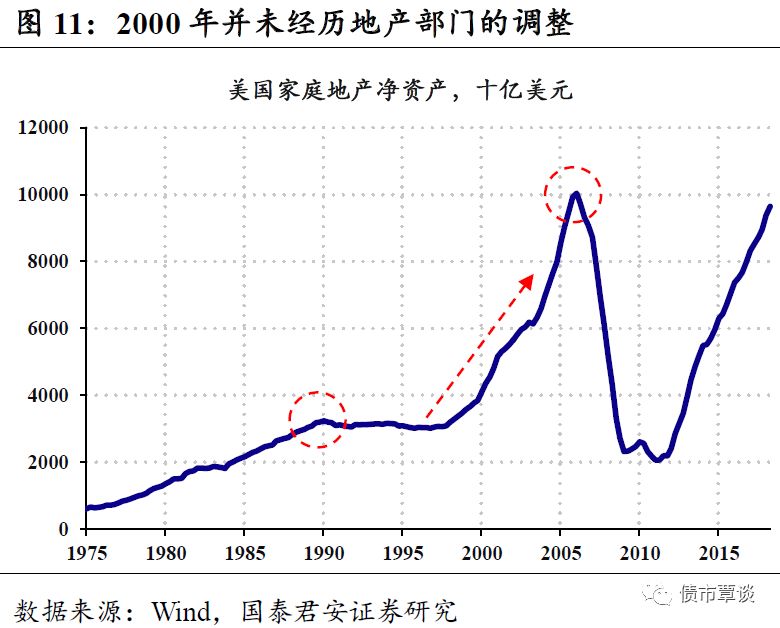

③地产和金融体系的脆弱性对于衰退的“深度”有重要的影响。2000年相对于1990和2008年的额衰退程度较轻,且恢复较快,一个重要的原因是地产和金融体系表现稳健,如下图所示:不同于1990和2008,地产价格在2000年衰退中表现仍然强韧;而如图7所示股票市场下跌向传统的存款性机构的风险曝露有限,并未造成金融体系的风险。

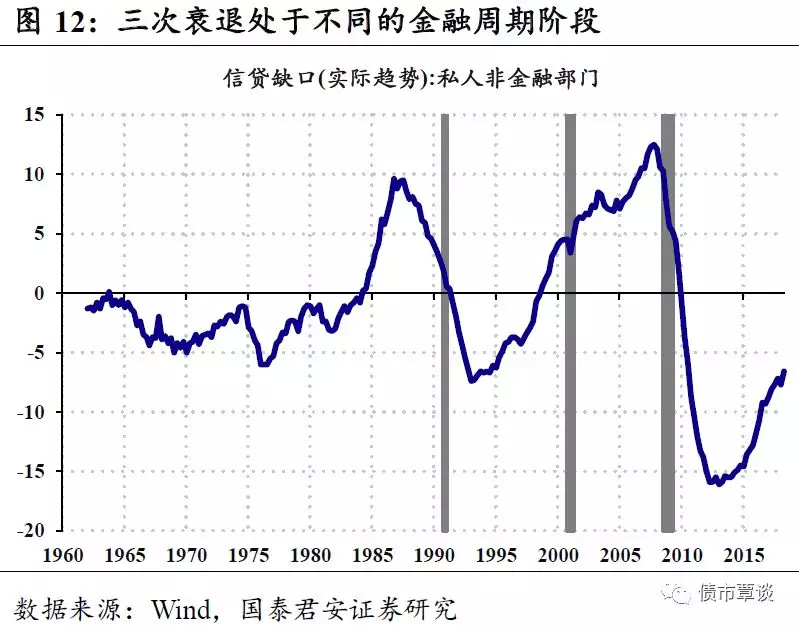

④金融周期阶段不同,对于衰退程度的影响。由于金融周期收到地产周期的影响较大,从金融周期的角度来看,这意味着2000年的经济危机发生在金融周期的上行阶段,危机倾向于“浅”而容易愈合。

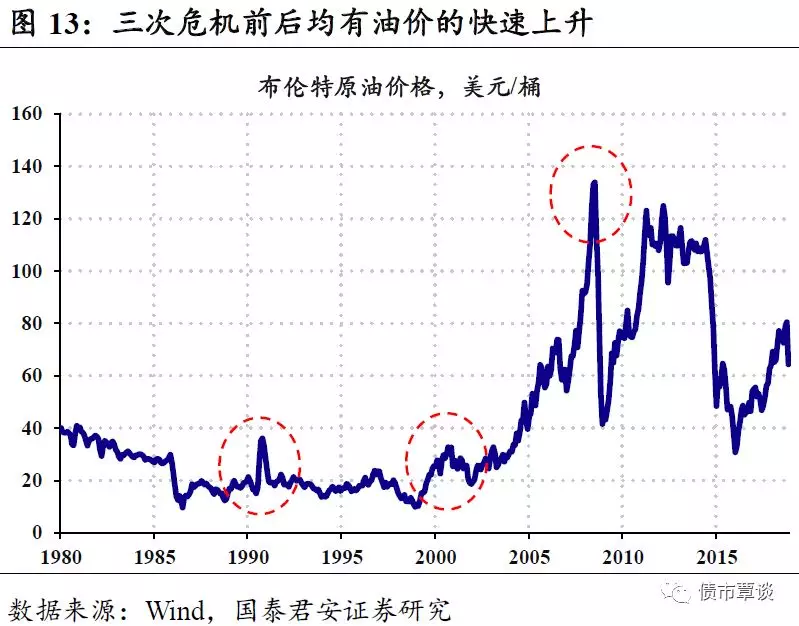

⑤油价冲击。三次衰退之前或期间,油价的快速上升,能源消费占总支出的占比均为阶段性高点,对其它居民支出的挤压加剧,也在一定程度上恶化了居民的“可支配收入”。

4. 审视当下:经济的脆弱性降低

如上一部分分析,经济运行有其自身的周期和规律,利率曲线倒挂往往可以预警衰退的发生,但是衰退触发往往来自于经济中脆弱与不平衡。从历史来看,金融体系、居民部门、房地产行业是比较“高危”。一个自然的问题是,这些“脆弱”部门的现状如何?

第一、银行业稳定性大幅提升

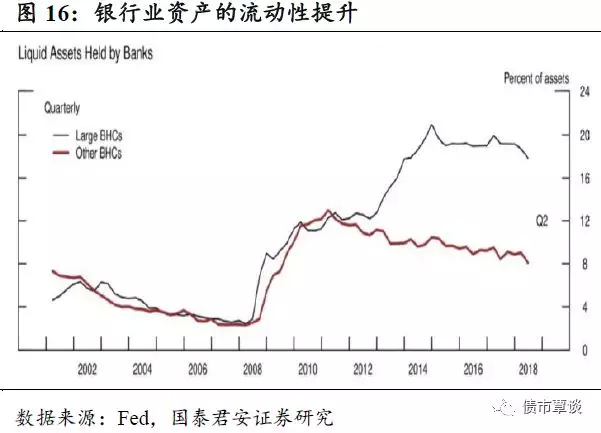

次贷危机之后,对于金融体系的重建是重中之中。虽然对于复杂体系的不稳定性的理解可能有认识上的不足,但是从目前的情况来看,银行体系(特别是具有系统重要性的大行)资产的质量和流动性均显著优于此前两次危机,金融体系的稳定性大幅提升。

①资产端,金融机构拥有更高质量、更高流动性的资产。特别是对于大型银行,核心一级资本充足率、流动性资产占比,均显著的高于此前两次危机的期间。

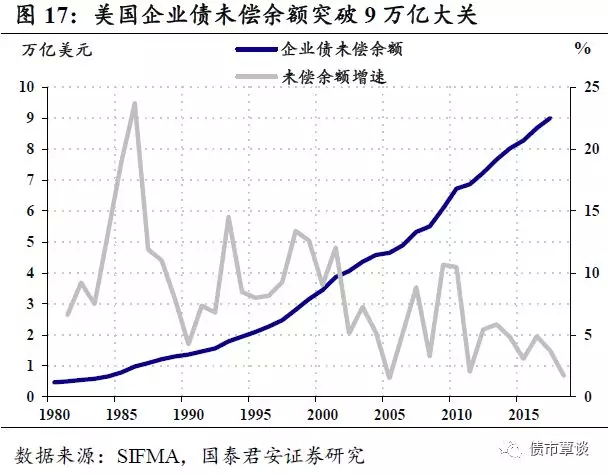

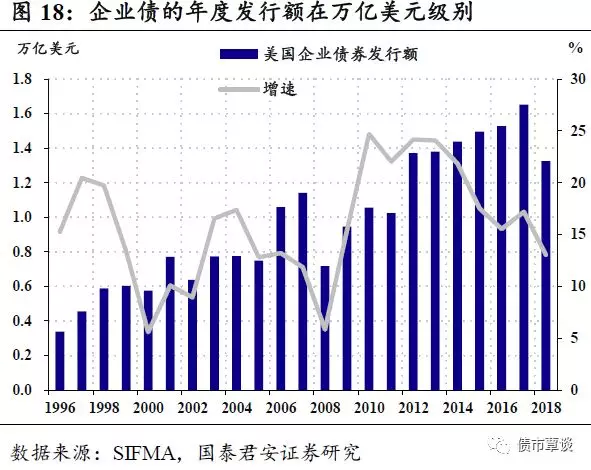

②即使考虑非金融企业的杠杆率上升过快,银行通过信贷向企业部门的风险敞口也比较有限。次贷危机之后融资条件改善,美国企业部门杠杆速度累计较快,而企业债的发行也在近年来放量:企业债未偿余额在2017年突破了9万亿大关,而企业债年度发行规模达到了万亿美元量级,投机级债券的发行占比也一度提高至接近25%的水平。

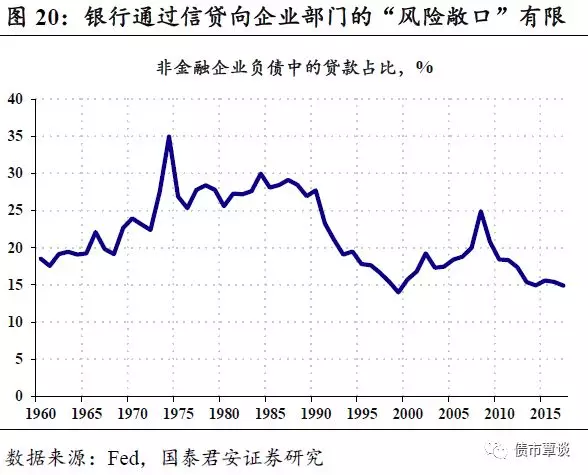

随着美国经济放缓、企业盈利预期走弱,高收益债利差迅速扩大,也出现了投资者“逃离”美国企业债市场的迹象,但是非金融企业的贷款占比处于较低的水平,银行通过信贷向企业部门的风险敞口也比较有限。

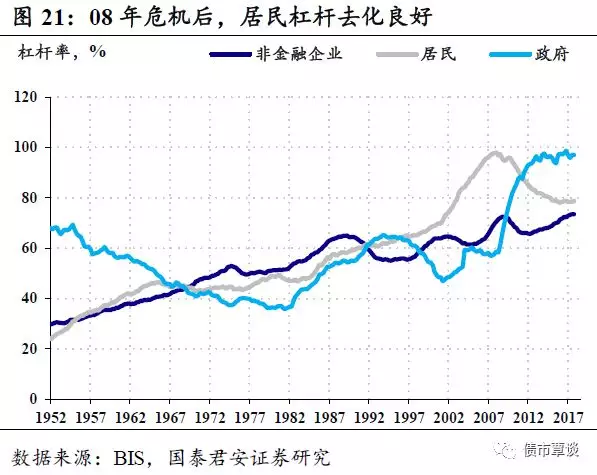

第二、居民部门更加健康

在前期报告《美国经济、市场和政治的相互纠缠》里已经比较详细的论述了当前的超长的牛市和历史级别的复苏和牛市之后,由于居民部门的杠杆和资产负债状况较好,美国经济大概率不会陷入深度衰退。

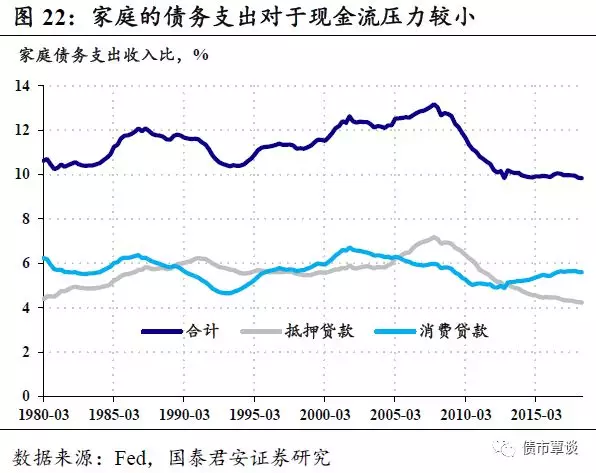

存量角度:次贷危机后,居民部门杠杆去化良好,从次贷危机之前的接近100%,下降至目前的不足80%,回到了本世纪初的水平;流量角度:存杠杆去化,就业和薪资改善,反映在家庭的“资金流量表”上,债务支出占可支配收入的比例处于历史低位。

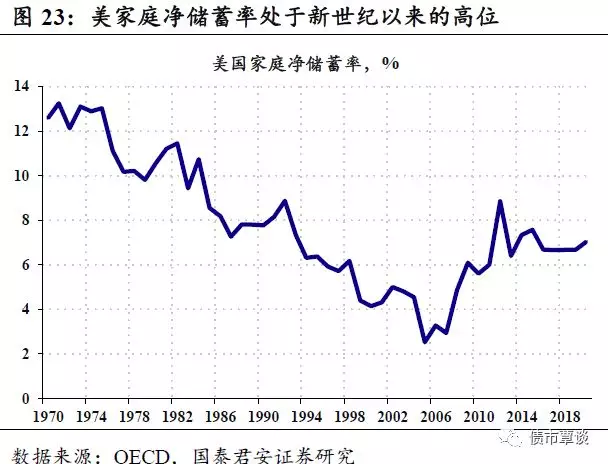

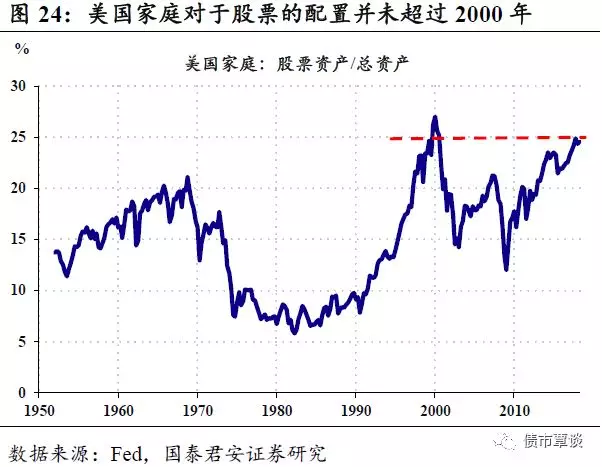

股市的下跌对于实体经济的外溢向较小。一个可以对比的案例是2000年科网泡沫破裂,虽然权益资产出现大幅下跌,但得益于地产资产的稳健,美国家庭净财富保持平稳,消费和经济表现较有韧性。与2000年相比,目前家户的净储蓄率更高、对于股票的配置较低,即使面临与2000相同级别的股市调整,居民部门的韧性很可能将强于2000年。

第三、地产部门泡沫化倾向较低

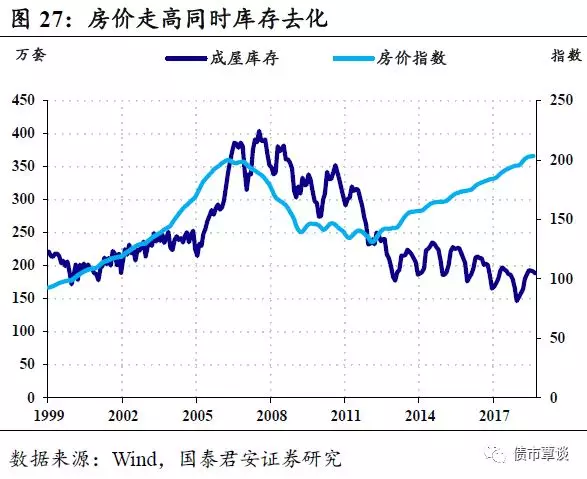

①价格上涨不依赖杠杆。本轮地产价格虽然突破前期高点,但居民杠杆率没有上升,抵押贷款增速均处于较低水平。与之相对应的,房价并未明显超过居民的承受能力,房贷的“不良率”处于历史较低水平。

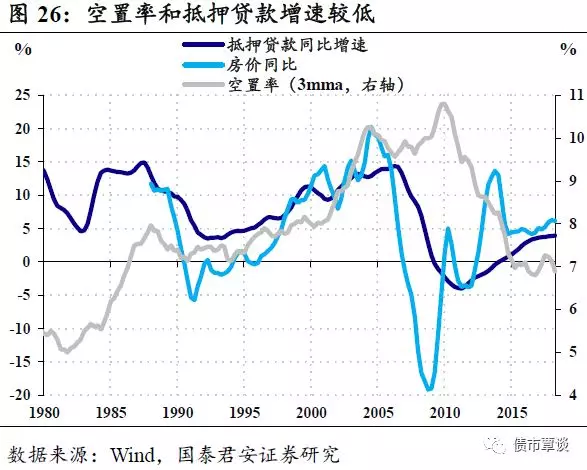

②低库存、低空置率,投机性色彩弱。不同于上轮牛市,本轮房价上涨过程中,库存和空置率并未随着房价上涨大幅上升,地产商和购房者的行为均较为理性。

③美国经济目前并非靠地产拉动。虽然伴随房贷利率上行新屋销售持续走弱,但是整体上本轮地产价格上行过程伴随着去库存的行为,地产商的投资行为较为克制。

地产投资增速处于底部位置。房地产投资仍延续了2015年以来下行的趋势,目前实际住宅投资的同比增速处于零附近,除去2008年次贷危机时的特殊情况,零增速大致接近周期中低点。与之对应,进入2018年以来,住宅投资对于GDP的拉动作用,连续三个季度为负。

小结:具体来看,传统的“爆点”银行部门、居民部门和地产行业均未显现明显的失衡迹象。事实上,此前因为提出“略低于中性利率区间”说法而引发市场轩然大波的鲍威尔讲话,实质上的“重头戏”是描述了美联储主席对于近期金融风险的看法。除去企业债市场的风险,美联储也认为美国经济运行中没有明显的危机“爆点”。

油价和金融周期部分并未展开论述,但是2019年供给侧的不确定性大于需求侧,中枢大幅抬升的可能性有限;而美国金融周期仍处于向上态势,从这两个角度来看,支持2019年美国经济衰退风险较小的判断。

5. 后续影响:联储政策节奏与美债收益率

美联储:从前瞻指引到“wait and see”

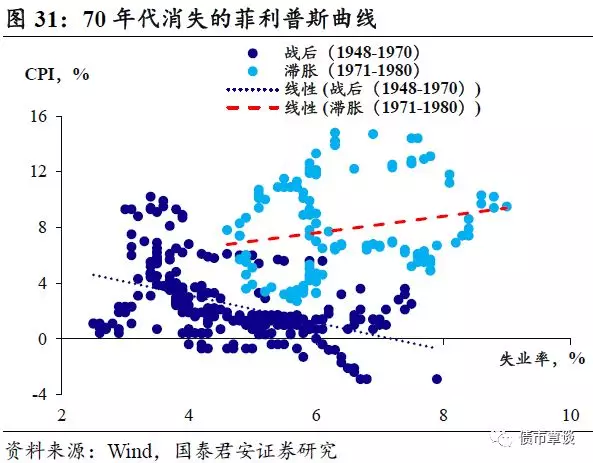

前瞻指引并非联储传统的行为模式,直到格林斯潘时代,美联储仍然认为市场对于联储的操作预期,可能限制其相机抉择的空间。滞胀和消失的菲利普斯曲线,就被普遍认为是市场揣摩了央行的宽松意图,理性预期下不再对于政策进行反应,从而造成了凯恩斯主义政策的失效。

前瞻指引和货币超常规政策相结合,解决在零利率情况下,传统货币政策无法有效释放政策信号的问题。随着美联储货币政策逐步正常化甚至接近,点阵图作为联储官员预期的展示,其作用将越来越小,而联储关注的重要数据如金融风险指标的地位将会上升。

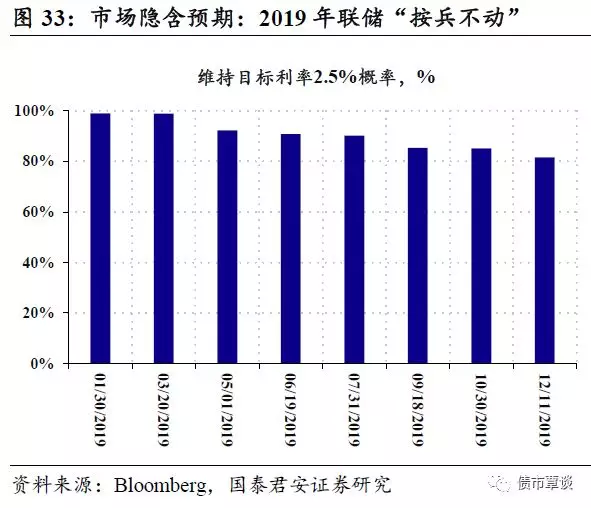

2019年:衰退风险低,降息概率小。在相机抉择的过程中,尾部风险较小。虽然美联储在2019年年中加息终结是大概率事件,但整个经济金融体系,银行居民地产等高危领域均看不到明显的风险。衰退风险低,经济放缓目前看来可以软着陆,换而言之,我们大概率不会在2019年看到降息周期开始。

2019年,美债收益率极限位置或为2.2%

10Y美债与政策利率的倒挂极限常出现在降息时点。根据利率期限结构的预期假说,长端利率反映未来短期利率预期的叠加,那么反映预期的长端和尚未启动的短端,分化应在降息时点处最大,极限倒挂应出现在降息当月或者加息前月,月度平均的历史数据也证明了这一点。

回顾最近的5次降息启动时点,极限的倒挂水平为125bp,倒挂幅度和当时联邦基金利率水平的极限比例为18%。倒挂幅度应该与预期未来降息的路径“长度”成比例,对于目前2.5%左右的基金利率,采用极限比例的估计较为合理。

2019年美债收益率的极限位置或在2.2%。目前期货市场隐含的预期为联储在2019年“按兵不动”,但事实上,在加息周期的末尾,市场对于紧缩的结束的预期往往过于乐观,目前尚不能排除2019年加息的可能性。以2019年加息一次计算,联邦基金利率在2.75%左右,极限比例的倒挂幅度在50bp左右,2019年美债收益率的极限位置或在2.2%。

即使考虑2019年美联储按兵不动,那么基金利率在2019年都至少将在2.5%左右,极限的倒挂幅度应该略小于50bp。2019年,美债收益率极限位置也在2%以上。相对于2015-2016年,彼时10Y美债是从2.5%向1.5%的回落,而2019年大概率看到的是10Y美债下行有底,下限将高于2016年低点50bp以上。

6. 结论:10Y美债利率下行有底

倒挂是预警,但发令枪来自别处。“经济周期不会寿终正寝(die of old age),而往往死于非命(get murdered)”。经济有自己的运行规律,高低起伏、冷暖荣枯、交替往复,但是周期的下行阶段,却往往因为经济金融体系中脆弱和不平衡的部分崩塌,进而演化成危机而终结。倒挂作为预警信号,但是衰退的发令枪则往往来自美国经济金融体系中的脆弱和不平衡。

2019年美国经济衰退风险小。具体来看,传统的“爆点”银行部门、居民部门和地产行业均未显现明显的失衡迹象。除去企业债市场的风险,美联储也认为美国经济运行中没有明显的危机“爆点”。关于倒挂到衰退时滞的统计规律也显示,2019年美国经济衰退风险较小。

只要2019年美国不降息,美债利率下行有底。以联储2019年“按兵不动”为基准情形,极限倒挂幅度应在50bp以内,美债利率下行有底,相对于2015-2016年,10Y美债从2.5%向1.5%的回落,2019年大概率美债下限将高于2016年低点50bp以上。对于中债来说,站在2019年,冲击2016年的利率低点面临着很大的外部约束。

(编辑:林雅芸)