本文来自微信公众号“基岩资本”。原标题为“《2018年全球中概股市场研究报告》发布,基岩资本、清科联合出品”。

近年来,随着中国经济发展步伐的加快,企业上市的需求增大。2018年,随着哔哩哔哩、拼多多、小米、美团、蔚来汽车等一批知名企业相继上市,又一波海外上市的热潮席卷全国。

中概股市场2018年政策

随着国内经济发展步伐的加快,企业境内外资本市场上市融资的需求不断膨胀。2018年以来,在国内A股IPO审核趋严,IPO过会率大幅下滑的影响下,2018年前11月中企境内上市数量仅100家;相反,港股、美股市场上市数量均有所增长,上市中企数量共计103家,首次反超国内上市数量。值得注意的是,港股市场为吸引内地优质独角兽企业,尤其未盈利生物医药企业的上市,发布了上市新政,此后,中企赴港上市数量也迎来一波新的增长,前11月上市数量达到73家,逼近历史中企赴港上市高峰。

政策1:美股市场允许尚未IPO情况下符合条件的私人企业“直接上市”

2018年2月2日,美国证券交易委员会批准了纽约证券交易所的提议,在企业未进行首次公开发行(IPO)的情况下允许符合条件的私人企业使用“直接上市”(Direct Listing Offering,DLO)方式在纽约证券交易所上市,前提是能够证明其公开持有股份的市值至少为2.5亿美元(基于独立第三方估值)。相较于传统的IPO上市方式,直接上市对于不需要筹集公共资本但希望为现有股东提供更多流动性的企业而言可能是更具吸引力的选择。

政策2:港股市场开放“同股不同权”结构企业以及未盈利生物科技企业赴港上市

2018年4月24日,港交所也正式公布《新兴及创新产业公司上市制度》修订咨询总结,此举意味着新政正式落地。港交所将允许“同股不同权”结构的公司以及尚未盈利的生物科技公司赴港上市。对于企业发展依赖股权融资但公司核心竞争力由管理层/CEO掌控的互联网、科技行业,这一修订制度的发布有助于企业在战略掌控和融资发展的博弈中找到最优折中方案;对研发周期较长的生物科技类企业,制度也提供了可持续的成长资本来源。港交所的上市规则修订体现了其对于“新经济”的开放态度,并直接为后续小米和美团点评的挂牌上市奠定了良好的制度基础。

政策3: A股CDR政策出台有助于中概股回国上市。

2018年3月30日,证监会发布了《关于开展创新企业境内发行股票或存托凭证试点的若干意见》。中概股中的大部分公司属于互联网和信息科技类公司,由于A股在互联网和信息科技领域的上市公司较为稀缺,投资者对于优质标的较为渴望,也导致该领域市盈率远高于美股相关行业企业的市盈率。例如360私有化回归后出现连续18个涨停,国内上市后市值最高达到美国私有化退市时市值的7倍左右。BATJ等巨头企业若选择CDR发行,将会获得较高的估值,有利于相关企业融资发展,也会因较高的投资回报而吸引更多资本参与到股权投资行业中。

全球中概股上市现状

目前,赴美股上市的中企多分布在纳斯达克交易所。根据基岩资本《2018年全球中概股市场研究报告》中,2014年至2018年年底,中企赴美国上市数量达到92家,其中,纳斯达克交易所上市中企57家,占比57.62%;纽约证券交易所上市中企35家,占比39.78%。同期,中企赴港上市数量达到334家,其中,赴香港证券交易所主板上市中企数量达到290家,占比87%;香港证券交易所创业板上市中企44家,占比13%。

美股上市的大盘绩优蓝筹股涨幅相对更高

在美国纽约证券交易所和纳斯达克证券交易所上市的美国中概股主要分布在TMT、互联网金融、生物医药等新经济领域。其中,分布最为集中的行业即为金融、互联网、IT行业,分别达到21家、20家、10家。

以2018年12月31日的市值来看,2014至2018年年底赴美上市中企中,市值大于500亿人民币中企市值相对上市首日涨幅高达153.9%;100至500亿市值之间中企市值涨幅达到88.6%;50至100亿市值之间中企市值涨幅达到23.4%;10至50亿市值之间中企市值下跌36.6%;市值小于10亿人民币中企市值下跌幅度超过40%。

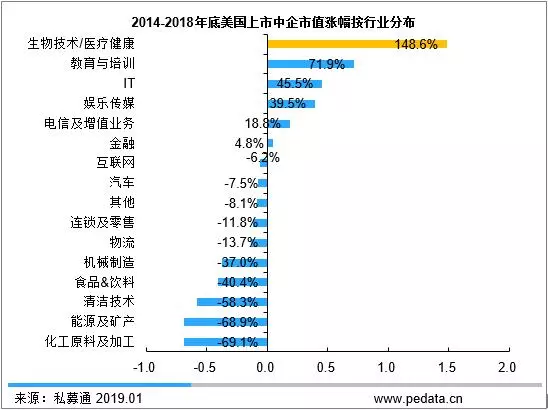

从按行业市值增长幅度的角度来看,生物医药领域的中企市值增幅最高。根据《2018年全球中概股市场研究报告》,以2018年12月31日的市值相对上市首日市值的涨幅来看,2014至2018年底赴美上市中企中,生物技术/医疗健康行业市值平均涨幅高达148.6%;其次,教育与培训行业的美国中概股市值平均涨幅达到71.9%;IT行业美国中概股市值平均涨幅高达45.5%。可以看到,市值涨幅较高的行业相对偏向一些生物医药、TMT等领域。

2014-2018年底美国上市中企市值涨幅按行业分布

港股上市的能源及矿产领域中企市值增幅最高

2014年至2018年年底,在香港证券交易所上市的香港中概股主要分布在传统产业领域。其中,分布最为集中的行业即为金融、房地产、生物医药行业,分别达到53家、32家、30家。与赴美上市互联网金融企业不同,赴港上市金融企业多为银行、保险等传统金融企业,主要是因为香港拥有开放且成熟的资本市场,多年来已经得到了国际投资者的广泛认可,赴港上市已成为中资银行补血的重要途径,且多数国内银行选择在A股及港股同时上市。

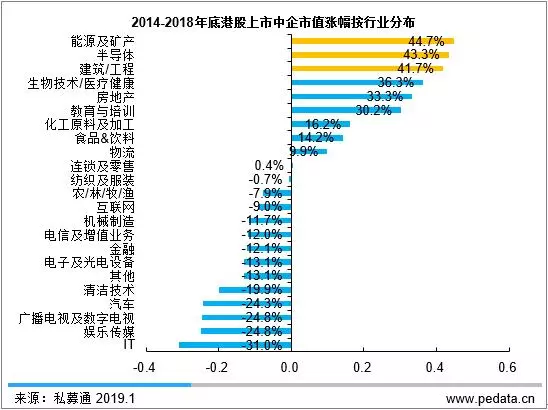

根据《2018年全球中概股市场研究报告》,以2018年12月31日的市值相对上市首日的涨幅来看,2014至2018年年底赴美上市中企中,能源及矿产、半导体、建筑/工程等传统产业的涨幅最大。其中,能源及矿产行业的市值平均涨幅高达44.7%;其次,半导体行业的香港中概股市值平均涨幅高达43.3%;再次,建筑/工程行业的香港中概股市值平均涨幅达到41.7%。可以看到,市值涨幅较高的行业相对偏向一些传统产业领域。相反,一些新兴产业的香港中概股企业市值表现相对较差。

2014-2018年底港股上市中企市值涨幅按行业分

中概股未来的三个发展机遇

一级市场美元基金募集热度高涨

2018年,在中国资产管理行业施行最严新规、国际贸易争端挫伤投资者信心、中国推行金融市场扩大开放等重大事件的综合作用之下,国内私募股权市场的外币基金募资和投资两端却呈现高涨的热情。未来伴随着高新领域创业公司的发展成熟,中概股的“实力派”阵营还将继续扩张。

根据《2018年全球中概股市场研究报告》,2018年前11月,中国股权投资市场外币基金募资总规模达到2,370.43亿元人民币,相较去年同期上升136.9%;投资总规模达到4,475.76亿元人民币,相较去年同期上升69.6%。由于传导机制的因素,外资募资端较投资端呈现出更为可观的同比增长率;未来随着募得资金逐步投资释放,国内一级市场的外币投资比例也将持续上升。

美股价值投资理念有助新经济企业获得合理估值

美股相对于国内A股市场拥有更长的发展历史,经历了数次经济周期、金融危机的洗礼,市场更为成熟,投资者更加理性,更适于长期投资、价值投资。凭借市场规范、价格形成机制以及投资者构成等方面的领先优势,美股体现出较高的价值投资稀缺性,有助于新经济企业获得合理估值。

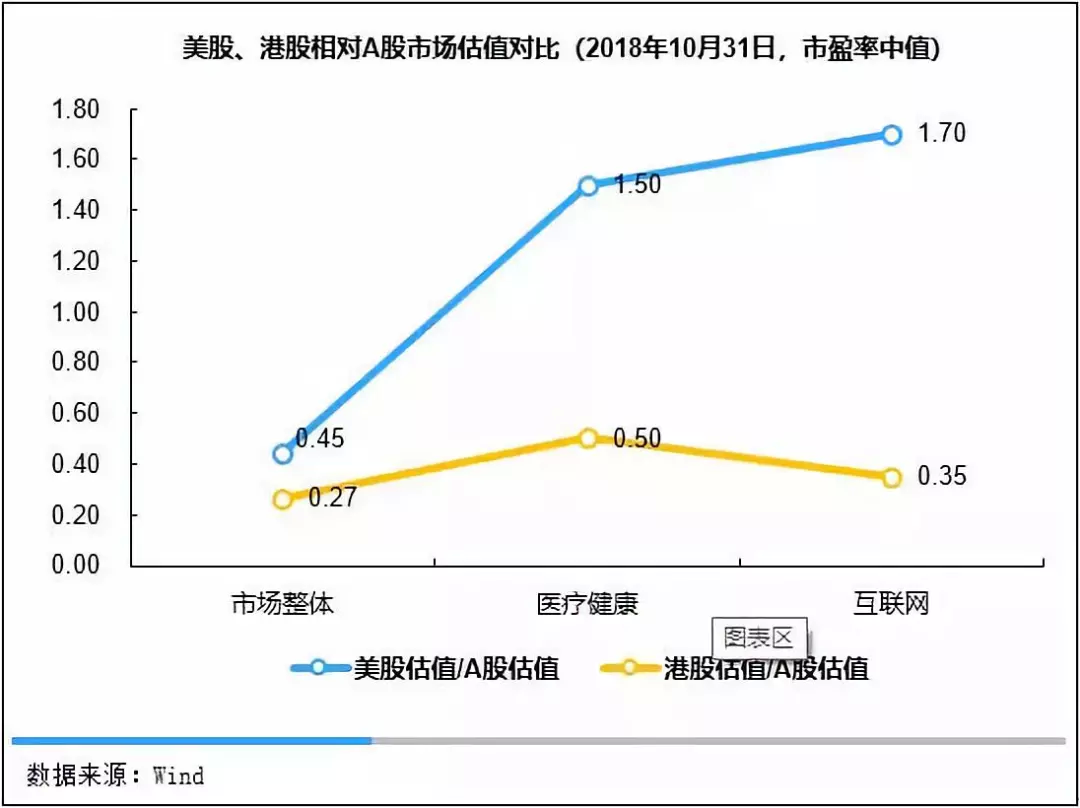

其中美股在价值投资方面的优势主要表现为:美股的市场规范化程度较高;美股价格形成机制更加完善;美股投资者结构更成熟三个方面。更进一步而言,美股对TMT/医药等新兴产业的估值高于A股,是相关行业企业上市的首选市场。A股、美股、港股市场均对于生物医药、互联网等新兴产业企业给予了较高的估值,虽在市场整体估值方面,美股市场低于A股,但在生物医药、互联网企业而言,美股市场估值已远超A股。

美股、港股相对A股市场估值对比

2018.10.31,市盈率中值

科创板注册制强势到来

科创板的设立意义是巨大的,主要体现在两个方面:一是支持国内未上市科技创新型企业在国内上市,使中国投资者分享其业绩增长的红利。

二是为了海外的中概股公司回归提供对接平台。目前,中概股回归中国资本市场的路径主要是通过私有化重新在A股上市或借壳上市等。随着CDR政策的颁布,CDR模式成为海外上市中概股回归A股最新途径。但目前CDR上市相关细则尚未明确通过CDR模式回国上市的具体板块,科创板的设立已被业内众多机构猜测或将作为承接中概股通过CDR模式回归的特定板块。

(编辑:林雅芸)