本文编译自 Macquarie Research: China Banks, Henan’s millionaire story comes to the end

解读人:小猴(知名互联网券商研究员 沉迷周期不能自拔)

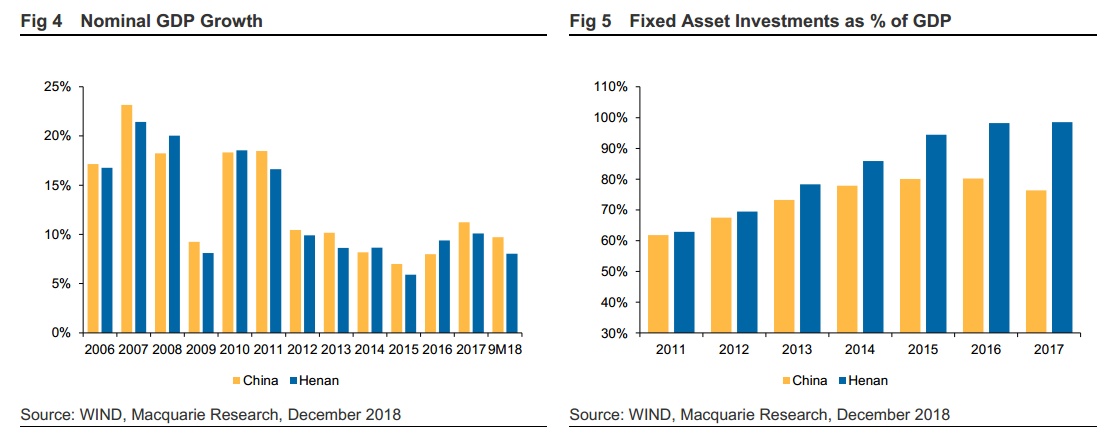

麦格理近期探访了河南,包括银行、民企、国企等。河南人口基数大、经济依赖当地的内需,经常被看做中国的缩影。此外河南的GDP增速和全中国的基本一致,河南的GDP构成比例和全国也类似(河南农业占比9%,全国占比8%;河南第二产业占比87%,全国占比83%)。

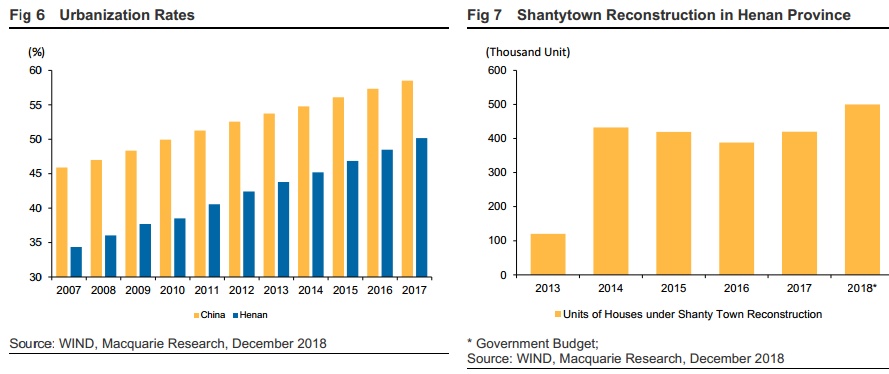

河南曾经是城镇化率最低的省份之一,近年来迅速攀升,2017年城镇化率已经达到50.2%,仅比全国平均水平低8.3%,这其中最重要的催化剂就是棚户区改造。

河南曾经是城镇化率最低的省份之一,近年来迅速攀升,2017年城镇化率已经达到50.2%,仅比全国平均水平低8.3%,这其中最重要的催化剂就是棚户区改造。

2016年6月之前,棚户区改造的补贴方式主要以实物补贴,以房补房,但是因为新房不足,棚户区改造的进展缓慢。2015年,国务院要求棚改货币化的补贴要超过50%。河南响应地非常积极,棚改货币化的目标比例上调至80%。自此,河南棚改货币化加速,城镇化也随之加速。

百万富翁的故事也由此展开,尤其在河南的省会城市,郑州。

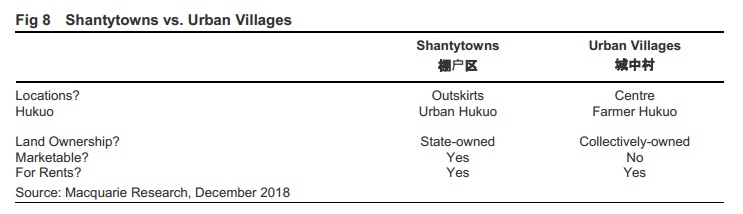

造就郑州百万富翁的项目主要来自城中村改造。1998年《土地管理法》实施后,城市的土地归国家所有,农村的土地归集体所有。因此农村的居民们不能单独出售所占土地的所有权。虽然城中村多位于市中心,房租可以出租,但因为居住条件差,租金也相对较低低。政府征收后,因为比较优越的地理位置,城中村居民得到的赔偿高于棚户区的居民。百万富翁由此产生。

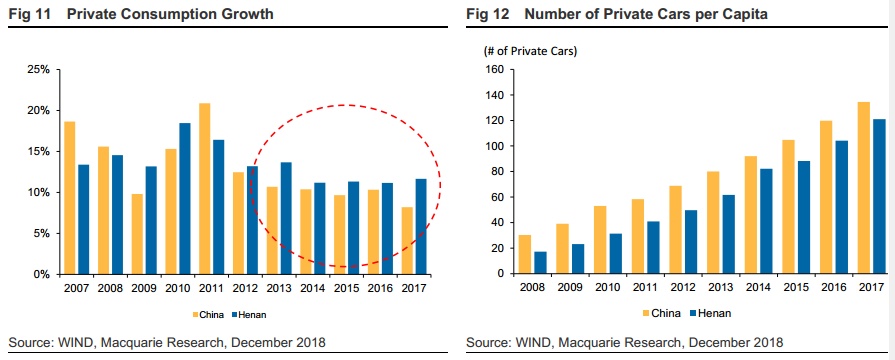

大量的棚户区、城中村改造,带动了河南消费强劲增长。2017年河南居民消费同比增长11%,同期全国仅8.2%。麦格理探访了解到,对于一个搬迁的家庭而言,有大量现金结余是很正常的现象,他们会用来采购汽车、家具等耐用品。2017年河南千人汽车保有量从2010年的31辆上升到121辆,当然随之而来的交通问题也很严重。

以上都是过去发生的事,麦格理认为河南百万富翁的故事即将终结。

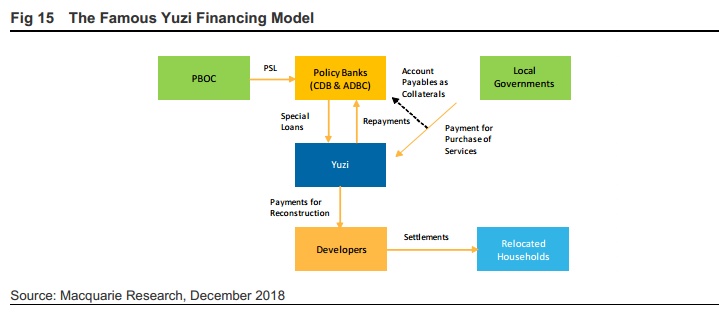

河南一直利用“豫资模式”来融资,进行棚户区改造。2011年政府设立豫资城乡一体化建设发展有限公司作为融资平台,各级政府向豫资采购棚户区改造的服务,豫资用应收账款等作为抵押品,向国开行和农行申请贷款。但是随着监管机构对政府隐形债务的容忍度降低,“豫资模式”很难持续运营下去。

加上因为棚改货币化导致三四线城市的新房供应不足、房价飞涨,国务院开始收紧货币化补贴的政策。山东2018年1月份已经取消货币化补贴,长春等几个市级政府也在8月陆续效仿。此外城镇化的目标也基本实现,棚户区、城中村改造引发的财富效应,将会越来越小。

河南的地产开放商也将面临更多的风险。以往政府从政策性银行获得贷款之前,更愿意让开发商来解决搬迁家庭的问题,然后用一部分土地来支付这些费用,两厢情愿。但是现在房价水涨船高,赔偿金可能会比预算高20%-30%,地方政府拖欠安置赔偿金的风险越来越大,这些都会让开发商承压。

除了“造富模式”将发生改变,麦格理认为河南地区性银行的信贷周期也即将见顶。

河南的银行有很多种,有国有商业银行、人行、5家城商行、139家农商行、6家金融公司、2家信托公司。四大行和中国邮政储蓄银行市占率最高,分别达到32%和9%。主要的地区性银行包括郑州银行(6169.HK、002936.SZ)、中原银行(1216.HK)、洛阳银行、平顶山银行等等。

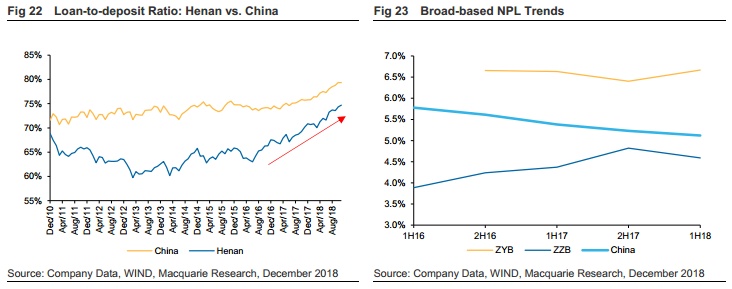

目前河南的贷款增长仍然强劲,2018年12月增速14%,同期全国为12.6%。但是河南存款增速放缓,2018年12月同比从9.2%下降至7.1%。因此,河南的银行贷存比快速上升,银行间竞争激烈。

此外河南省银行业的资产质量一直在恶化,2017年不良率同比从1.84%上升至1.9%,中原银行和郑州银行的不良率2018年还在继续上升。

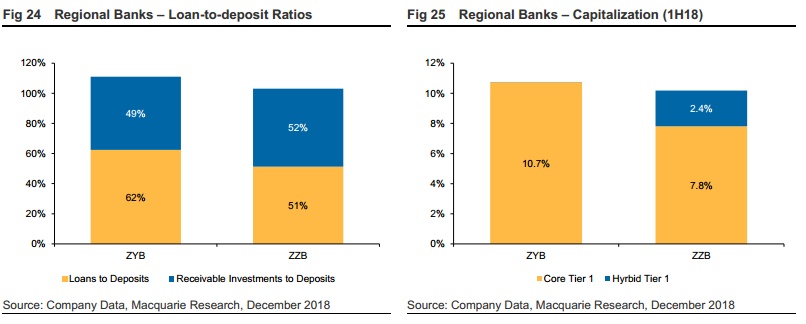

中原银行和郑州银行表外贷款数额也很庞大。如果仅考虑表内的贷存比,中原银行和郑州银行分别是62%和51%,若把通过应收账款向大客户发放信贷的份额加上,真实的贷存比分别高达111%和103%。

两家银行也不是一无是处。中原银行2017年在香港上市筹集资金70亿人民币后,年底的一级核心资本率达到12.15%,2018年中期派发14亿现金股利后下降至10.7%。对比之下,虽然郑州银行2018年9月也通过A股融资27.5亿人民币,一级核心资本率也仅增加至8.66%。

随着地区性银行的资产负债表恶化,麦格理认为,银行的贷款策略会出现两极分化,优质的借款人能够得到更多的授信额度,资产质量差的中小微企业难获得更多的额度。

所以在麦格理看来,河南地区性银行的投资机会不大。相对来说,比较看好有信用卡专营权的银行,能够支持拨备前营业利润,首选交通银行(3328.HK),目标价7.2港币。