本文编译自J.P.Morgan 5G Smartphones The next big thing? 101 for supply chain beneficiaries

解读人:小麦(独立研究员,投资真相追寻者)

一眼望去,整个手机行业还在寒冬中蛰伏,等待5G的一声惊雷带来爆发式增长。但JP摩根认为:

智能手机的春天最早要2020年才会到来,而且渗透的速度不及4G。

回顾过去,3G从标准确定到最终商用历时9年,4G历时5年,开始商用一年后市场终端渗透率便达到80%。

尽管主要的手机厂商都宣布要在2019年推出5G手机,但小摩表示,2019-2020年发布的大部分是高端旗舰机型,预计占智能手机总出货量不足1%(约500万部)。

主流的5G智能手机至少要再往后推1-2年。在具有独立5G NR标准的兼容设备进入市场之前,5G手机的推出还可能会进一步延迟。

各大手机厂商的5G时间表

接下来几年5G手机的出货量如何?

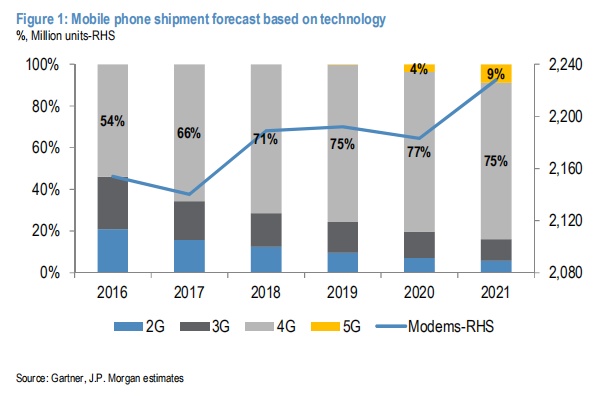

小摩预测,2019年,5G手机出货量约500万部(占手机总出货量不足1%),2020增加至8000万部(占手机总出货量4%),2021年2亿部(占手机总出货量9%),

摩托罗拉是第一家发布5G手机的手机制造商。2018年8月,摩托罗拉发布Moto Z3,这是全球首款支持5G模块的智能手机,不过由于仅支持美国移动运营商Verizon,因此只有等Verizon的5G网络于2019年建成后,才正式推向市场。

三星和苹果也可能在2019-20年加入5G争夺赛,与Sprint合作的LGE也有望在明年上半年发布5G手机。

在中国手机制造商中,中兴、华为、联想、小米、Oppo和Vivo等都在摩拳擦掌。中兴计划2019年初推出5G手机。Vivo计划在2019年推出预商用5G手机,并于2020年正式销售5G商用手机。华为的目标是在2019年一季度前推出5G商用芯片和解决方案,二季度前推出支持5G的智能手机。此外,华为子品牌Honor也将在2019年推出支持5G的解决方案。

在技术层面,小米和Oppo都采用了5G NR n78频段,这是全球最先部署、也是最广泛使用的频段之一,对于第一批5G产品商用具有重要意义。

同时,中国手机厂商大都依赖高通的5G芯片产品,小米、OPPO、vivo、中兴、联想、一加等使用的都是高通的骁龙X50 5G调制解调器。

尽管预计5G的全面商业化从2020年才开始,但小摩认为,支持5G智能手机的基础部件和半导体材料可能从2019年初开始大幅增长。

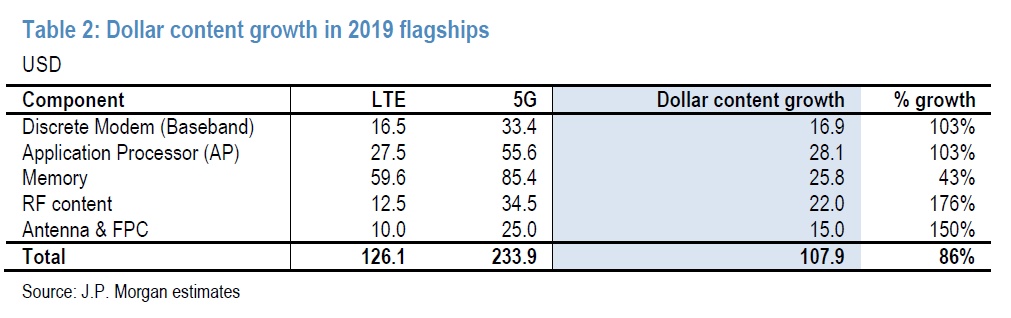

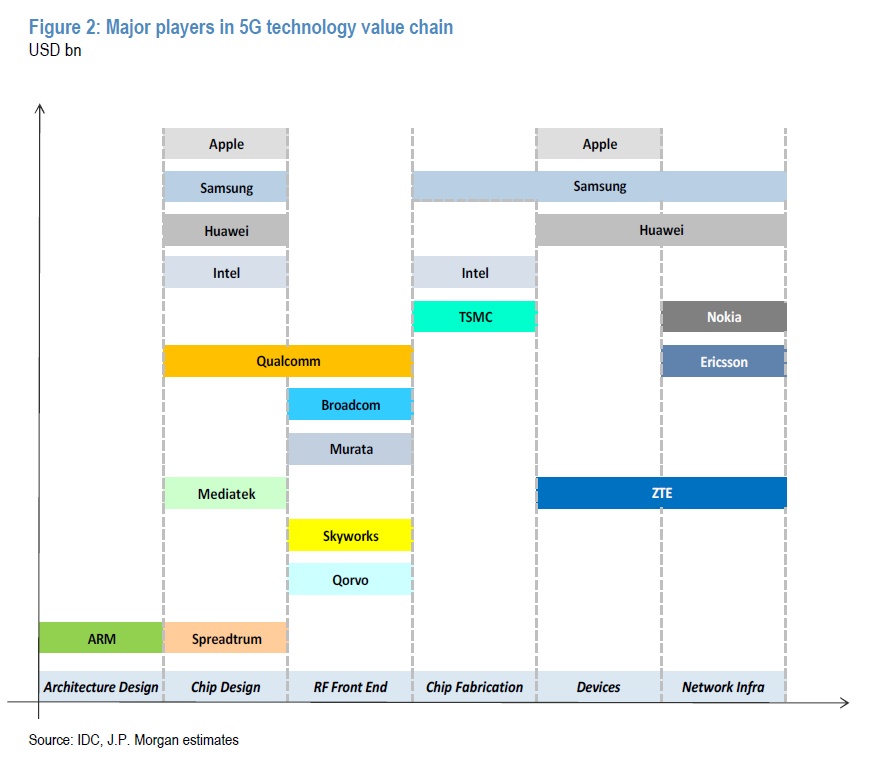

相比LTE标准的手机,5G智能手机的增量物料来自处理器、内存、射频(RF)等组件。整体物料成本分析显示,2019年,一部高端5G手机比一部高端LTE手机多出价值约110美元的物料。这意味着,按美元计,5G手机的物料成本将增加86%。

直观地说,BOM的大头仍然是处理器、调制解调器和内存等半导体,但增速最快的是射频、天线和PCB等5G相关的非常具体的细分市场。

在移动硬件方面,主要参与者包括苹果、三星、华为、英特尔等公司。

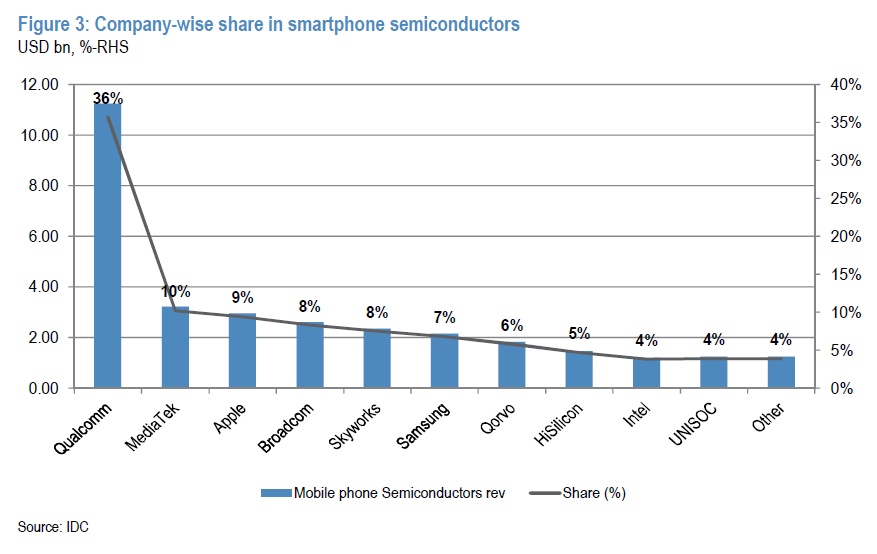

5G浪潮之下,最先受益的其实是半导体供应链。5G毫米波需要单独的RF芯片组,低频段5G设计除了用于LTE的射频组件之外,还需要额外的硅材料。小摩预计,像高通和联发科这样的芯片制造商,仍将是集成/离散基带处理器和收发器的主要供应商,也是获得智能手机半导体收入最大份额的芯片制造商。

中国电信运营商还在犹豫什么

移动通信行业可分成两大部分,一部分是前面提到的移动终端,另一部分为通信网络的建设。实现5G商用,仅仅依靠手机厂商在移动终端上实现5G技术还不够,还需要有通信网络的支持。

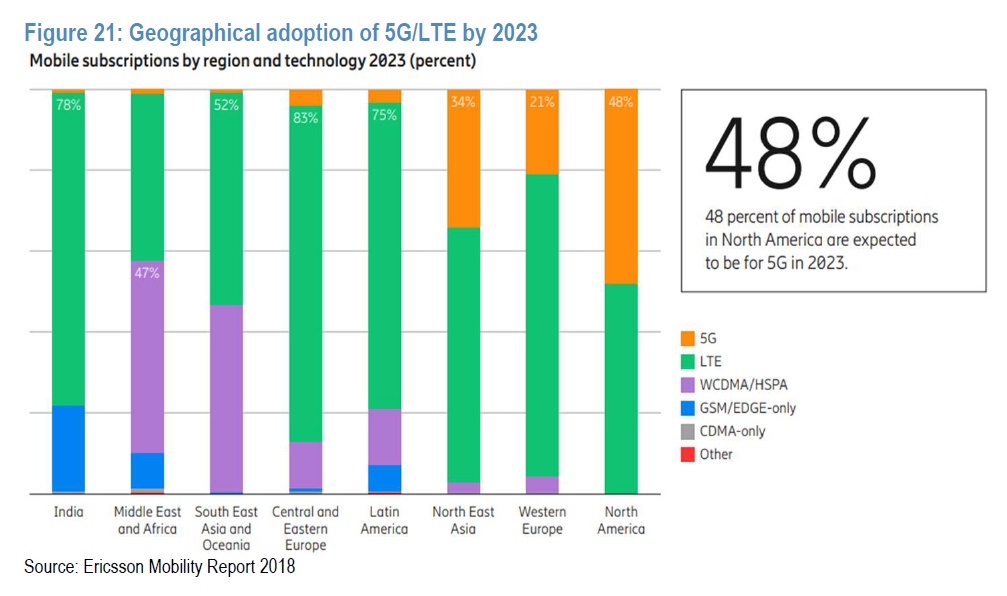

小摩在报告中提到,预计北美是最快实现5G的地区,因为北美的主要运营商都已经披露了5G采用计划。

据爱立信称,5G固定无线服务从2018年末开始启动,到2023年,北美地区5G用户将占总手机用户量约50%。在亚洲,韩国、日本、中国将是最早采用5G的国家,2023年5G用户将占中手机用户数的超过30%。

美国最大电信运营商Verizon预计2019年无线资本支出增加到960亿美元,2020年将进一步增加。但中国电信运营商对5G相关的资本支出计划还不太明确,小摩预计最快也要在2019年下半年才给出指引。

市场预期,为了达成政策目标,中国电信运营商将在全国范围内建立独立组网(SA)模式的5G网络,但是小摩认为这还远未确定。

5G的网络架构有两种,一种是非独立组网(NSA)架构,指使用现有的4G基础设施,进行5G网络的部署;另一种是独立组网(SA)架构,指新建5G网络,包括新基站、回程链路以及核心网。NSA在初期有助于运营商快速建网,但后期为了实现连续覆盖和支持全部的5G场景,未来必然会走向SA架构。

如果考虑投入资本回报率(ROIC),中国运营商可能会采用NSA架构建网,因为大部分成本都用于4G网络升级,新增的设备成本极小。

根据中国电信2018年6月发布的白皮书,中国电信5G网络演进分两个阶段,第一阶段的目标是实现2020年商用,重点在于eMBB;第二阶段为网络升级,目的是为了支持中远期的URLLC和mMTC。

再科普一下,5G主要有以下三大应用场景:

eMBB:增强移动宽带,顾名思义是针对的是3D/超高清视频等大流量移动宽带业务,这是最容易实现5G商用的场景;

URLLC:超高可靠超低时延通信,例如无人驾驶、工业自动化、智能农业等需要低时延、高可靠连接的业务(3G响应为500ms,4G为50ms,5G要求0.5ms);

mMTC:海量机器类通信,针对大规模物联网业务。

中国电信指出,由于频率较高,部署全国范围的5G网络将需要大量的资本支出,因此网络升级将是渐进的。5G的进展可能会受到商业模式和应用场景成熟的推动,大规模的5G投资将从2020年开始。

中国移动2018年开始在五个城市进行5G网络测试,并在12个城市进行应用测试,目标是在这些城市建成1000个5G基站。

中国移动此前表态,会考虑投资回报率的问题,不会盲目进行5G投资。5G的产业与商业模式尚未成熟,预计只有到2020年,中移动才会进行大规模的5G投资。

在4G时代落后于竞争对手的中国联通似乎急于在5G时代掰回一把,它计划在获得5G许可证后,2019年就增加资本支出。目前联通在17个城市提供超过1000座5G基站的试验,规模与中国移动相当。联通计划采用非独立组网模式(NSA)实施5G建网,而不是从一开始就直接采用独立组网(SA)架构建网。

从2017年开始,5G概念就时不时被市场炒作,但每次持续上涨的时间都很短,直到现在,5G板块也没有因为离商用时间越来越近而逐渐回到2017年的高位。结合小摩的研报来看,5G的故事虽然很美,但踏准节奏也很重要。