本文来自微信公众号“文话宏观”,作者张文朗、黄文静、郑宇驰。原标题为“楼市松绑言之过早——光大宏观十日谈”。

要点

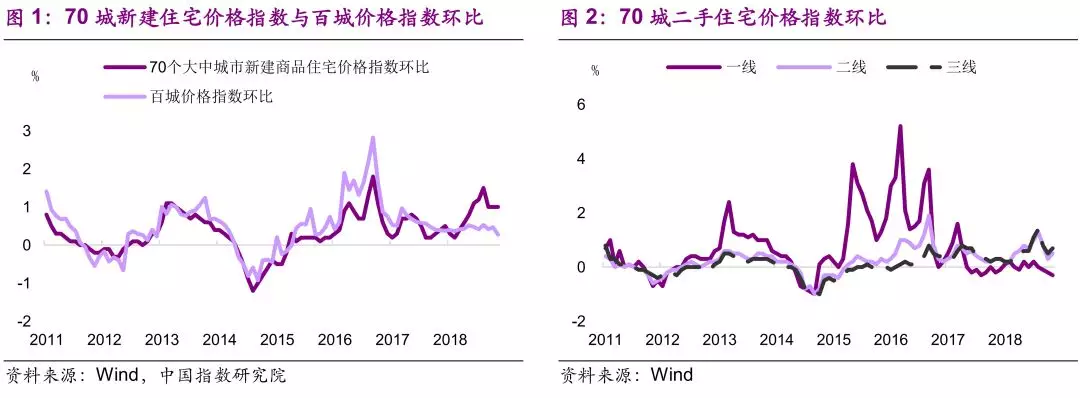

•房价环比涨幅持平。11月70个大中城市新建商品住宅价格指数环比上涨1%,与上月持平,同比上涨10.3%,较上月扩大0.6个百分点。其与百城价格指数都代表新建商品住宅的价格,会受到当月新房位置等因素的影响,统计局的数据还可能会受到部分城市网签时间与实际销售时间不同的影响。二手房价格指数在一定程度上更有代表性:11月70城二手住宅价格指数环比上涨0.5%,与上月持平,同比上涨7.6%,较上月扩大0.3个百分点。一线城市房价环比连续三个月下跌,而二三线城市房价仍在上涨。

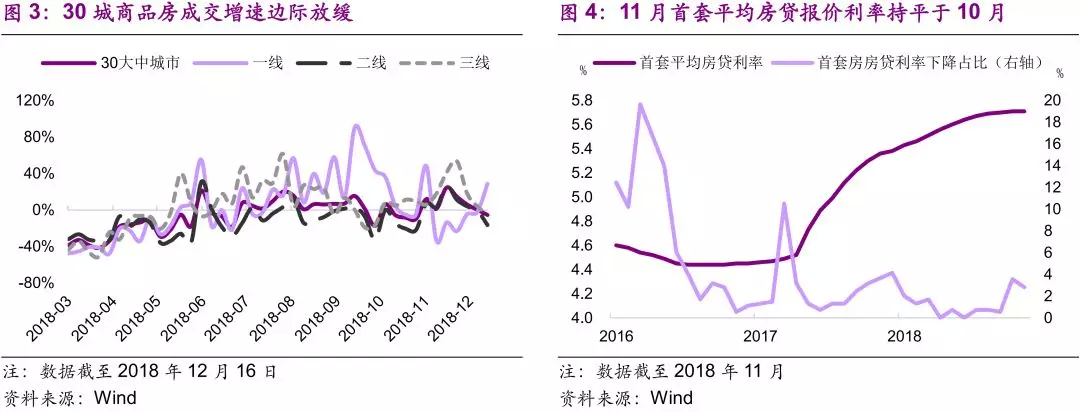

•房地产政策短期内恐怕难现大放松。无论是2012年6月央行降息还是2014年930新政,都是在房地产价格连续数月下跌的情况下发生的。在“坚决遏制房价上涨”的严厉定调下,短期内房地产政策难现大放松。11月首套平均房贷报价利率为5.71%,持平10月。

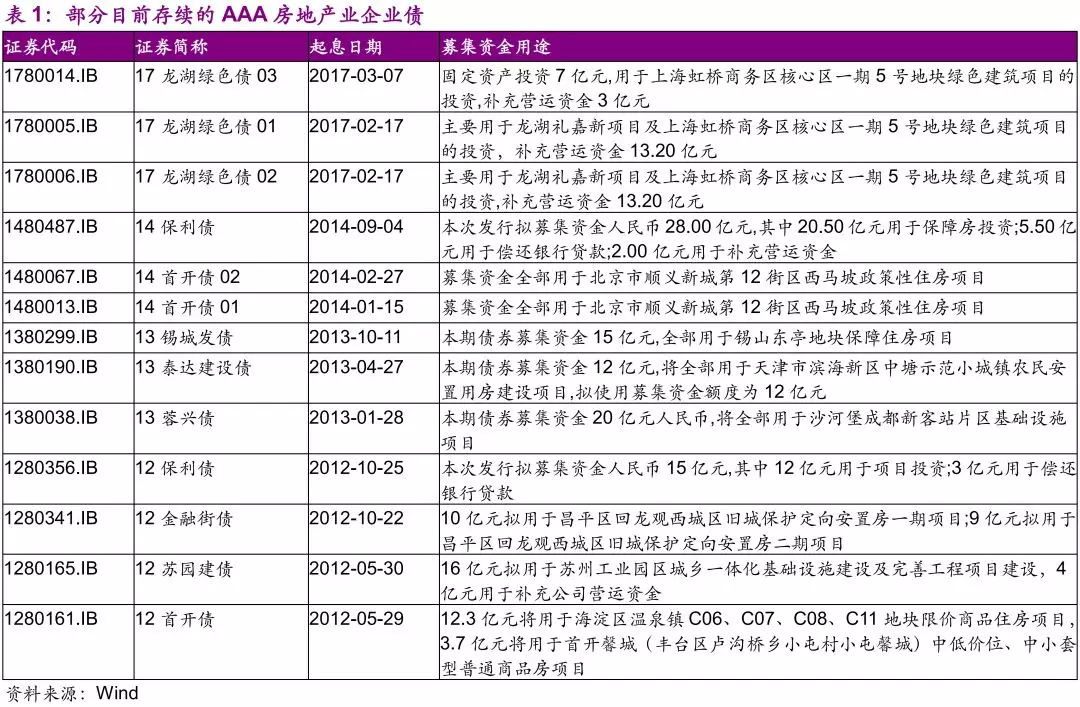

•发改委支持优质企业发行企业债并不是主要针对房地产企业。发改委新闻发布会正式回应:“按照中央精神,目前只支持有关棚户区改造、保障性住房、租赁住房等领域的项目,并不支持商业地产项目。”从实际情况来看,企业债以往也有房地产企业发行,但募集资金用途都是属于保障房项目。

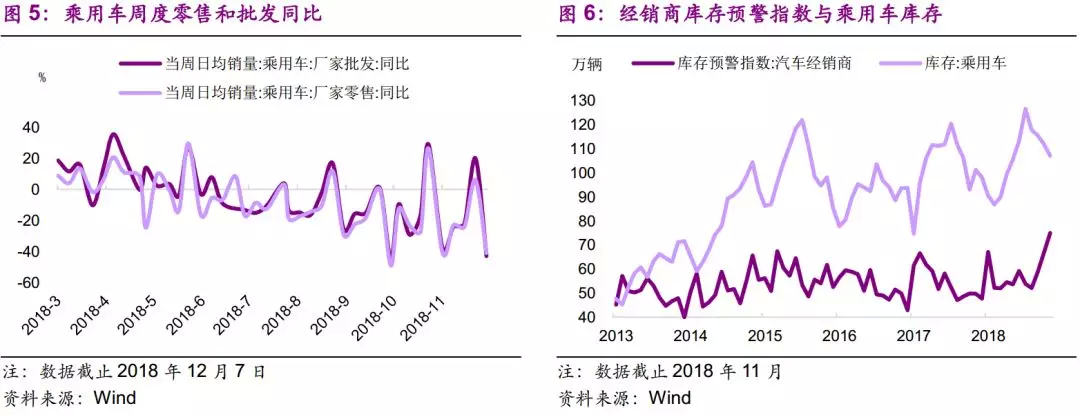

•乘用车零售仍弱,经销商库存压力加大。11月挖机销量增速下滑至9.8%,较10月下降30个百分点。开工小时数同比-13.7%。重卡销量增速小幅回升,中止了连续四个月负增长的态势。高炉开工率下降,电厂耗煤因寒潮上升。今年采暖季的总体限产执行情况体现了差别化的特征。

•去年同期的高基数是开工增速下滑的主要原因,但也反映出宏观经济下行压力加大。除此之外,以下因素也抑制了开工:中国气象局的数据显示,11月降水量较常年同期偏多32.7%,部分抑制了开工。而11月中央环保督察组第二批回头看进驻部分省份、中国国际进口博览会期间长三角地区停工,都对11月的开工率造成了一定的影响。

正文

1、房价环比涨幅持平

11月房价涨幅环比持平,同比扩大。统计局的数据显示:70个大中城市新建商品住宅价格指数环比上涨1%,与上月持平,同比上涨10.3%,较上月扩大0.6个百分点。百城价格指数重新开始发布:根据中国指数研究院的数据,2018年11月,全国100个城市(新建)住宅平均价格为14641元/平方米,环比上涨0.27%,涨幅较上月收窄0.20个百分点(图1);同比涨幅缩窄0.13个百分点至5.22%。这两个指数都代表新建商品住宅的价格,会受到当月新房位置等因素的影响,此外,统计局的数据来源于网签,可能会受到部分城市网签时间与实际销售时间不同的影响。

二手房价格指数在一定程度上更有代表性:根据《住宅销售价格统计调查方案》,其基础数据来源为“房地产经纪机构上报、房地产管理部门提供与调查员实地采价相结合的方式”,并且“综合考虑住宅类型、区域、地段、结构等统计口径的一致性,保证上月、本月价格同质可比”。11月70城二手住宅价格指数环比上涨0.5%,与上月持平,同比上涨7.6%,较上月扩大0.3个百分点。

一线城市房价连续三个月下跌,而二三线城市房价仍在上涨:11月一线城市二手住宅价格指数环比-0.3%,为连续第三个月下跌;同比0.8%,较上月放缓0.2个百分点;二、三线城市环比分别为0.5%、0.7%,均较上个月扩大0.2个百分点;同比分别为7.9%、8.1%,较上月扩大0.3、0.4个百分点(图2)。

预计房地产政策难现大放松。无论是2012年6月央行降息还是2014年930新政,都是在房地产价格连续数月下跌的情况下发生的。而目前的房地产价格总体来看只是涨幅回落(一线小幅下跌、二三线涨幅有所回落),是中国金融周期见顶回落的过程中的正常现象。在“坚决遏制房价上涨”的严厉定调下,短期内房地产政策难现大放松。

发改委支持优质发行企业债并不是主要针对房地产企业。2018年12月12日,发改委发布了《国家发展改革委关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》(发改财金〔2018〕1806号),主要意图是吸引优质企业回归企业债这一券种。在前期试点的基础上,将储备发行、允许使用不超过50%的债券募集资金用于补充营运资金等对于企业债来说是创新举措的规定正式明确。

而其中所列的行业包括了所有的国民经济行业,并不是针对房地产业[1]。负面清单也明确了募集资金不能“用于房地产投资”。2018年12月14日,发改委新闻发布会做出了正式回应:“按照中央精神,目前只支持有关棚户区改造、保障性住房、租赁住房等领域的项目,并不支持商业地产项目。”从实际情况来看,企业债以往也有房地产企业发行,但募集资金用途都是属于保障房项目(表1)。因此,此次的政策并没有特别针对房地产企业有放松。

房地产成交增速边际放缓。11月,受房地产商加速推盘的影响,30大中城市商品房成交面积当月同比增速8.4%,较10月提升9.8个百分点。进入12月,前三周的增速分别为6.1%、0.1%、-5.4%,较11月有所放缓,前两周呈现三线、二线、一线从高到低的排列顺序,第三周一线增速(28.8%)高于二三线(-16.5%、-3.9%)(图3)。房地产企业拿地意愿较低,11月100大中城市住宅类用地成交土地占地面积当月同比-25%,而10月为-26%;12月前三周同比为-32%、-24%、-71%。

11月首套平均房贷报价利率持平于10月。根据融360大数据研究院的数据,11月首套平均房贷报价利率为5.71%,持平10月,是2017年1月以来首次没有上升的月份。而首套房房贷利率下降的银行占比却小幅下降至2.81%(图4)。预计短期内房贷报价利率难有大变化。

2、乘用车零售仍弱,经销商库存压力加大

11月乘用车零售同比-18%。乘联会数据显示,11月乘用车零售同比-18%,降幅较10月扩大4.9个百分点。受去年高基数、经济下行压力加大、税收政策预期等因素的影响,预计12月仍将维持弱势。从12月第一周的数据也可以看出这种趋势还在持续:12月7日当周日均零售3.5万台,同比下降41%(图5)。

经销商库存压力不断加大,厂商库存边际降低。11月,经销商库存预警指数为75.1%,创出新高,环比上升8.2个百分点;经销商综合库存系数为1.92,同比上升50%,环比上升2%,库存水平位于中国汽车流通协会设定的警戒线(1.5)以上。厂商降低生产量,库存边际去化,11月乘用车库存为107万辆,同比5.8%,环比-4.2%,较10月均有所下降(图6)。

3、挖机销量增速下滑,重卡销量增速小幅回升

挖机销量增速下滑。11月挖机国内销量14150台,同比9.8%,较10月下降30个百分点,环比10.7%。去年同期的高基数是增速下滑的主要原因,但也反映出宏观经济下行压力加大。开工小时数为133小时/月,同比-13.7%。原因如下:一方面,中国气象局的数据显示,11月全国平均降水量24.9毫米,较常年同期(18.8毫米)偏多32.7%,部分抑制了开工。而11月中央环保督察组第二批回头看进驻部分省份、中国国际进口博览会期间长三角地区停工,都对11月的开工率造成了一定的影响。另一方面,在房地产趋弱的同时,基建补短板的力度并没有在年底大幅回升。未来基建回升的力度有多大仍需进一步观察。

重卡销量增速小幅回升。11月重卡销量8.93万辆,环比增长12%,同比增长5%,中止了连续四个月负增长的态势。10月的高基数消退或是主要原因:2017年10月的重卡销量高于11月,而往年10月的重卡销量要低于11月。

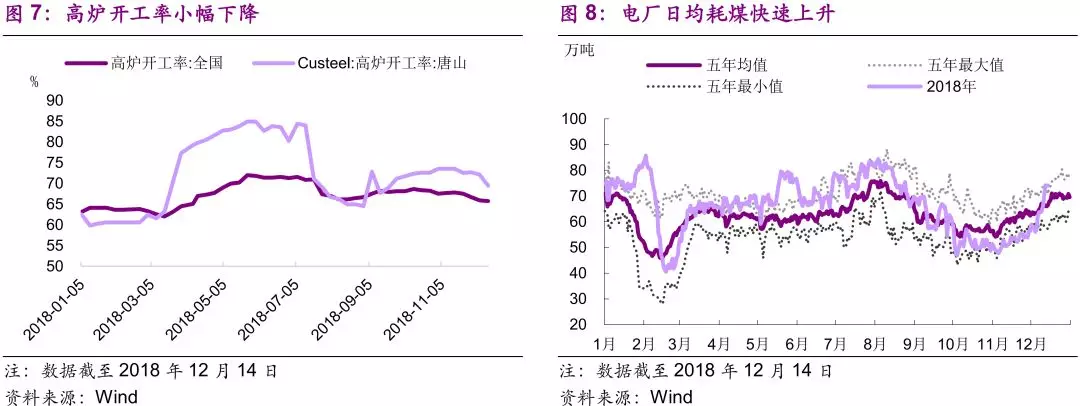

4、高炉开工率下降,电厂耗煤因寒潮上升

钢铁高炉开工率下降。12月14日当周,唐山高炉开工率为69.42%,较两周前下降3.3个百分点,全国高炉开工率为65.75%,较两周前下降0.96个百分点(图7)。12月9日,唐山市政府发布《关于启动重污染天气Ⅱ级应急响应的通知》,严格执行限产减排措施,但今年采暖季的总体限产执行情况体现了差别化的特征。去库存阶段持续,12月14日当周,主要钢材社会库存较上周下降1万吨至797万吨。钢铁价格受限产不及预期、经济下行压力加大、原油价格下跌等因素的影响经历了一波调整后低位震荡,12月14日的Myspic综合钢价指数较十天前小幅下跌0.9%。

电厂耗煤受寒潮天气影响快速上升,但库存仍高,动力煤价仍在走弱。12月4日开始中央气象台连发8天寒潮预警,直至11日晚解除。受此影响,电厂耗煤快速上升,12月14日为74.08万吨/日,接近五年最大值(图8)。电厂煤炭库存从高位有所下降,12月14日为1777万吨,较12月2日的高点下降2.4%,但仍然高于五年最大值。进口煤收紧:11月进口煤同比增速为-13%,较10月下降22个百分点。12月14日动力煤期货主力合约结算价为563元/吨,较十天前小幅下跌0.4%。

(编辑:林雅芸)