本文转自微信公号“泽平宏观”,作者:恒大研究院 任泽平 方思元 翟盛杰 梁珣

导读

目前民营和中小企业融资难贵问题突出,也是近期各项政策的发力点。我国各类企业融资究竟依赖哪些方式?在上一轮加杠杆过程中主要用了哪些工具?我们全面统计及测算了我国企业融资结构,分别从所有制及行业分类的视角,以量化方式全面透视企业融资结构,据此探讨我国企业融资结构存在的问题及政策建议。

摘要

我国企业外源融资方式主要包含四大类,分别为银行贷款、非标融资、债券融资以及股权融资,2017年末存量占比分别达58%、23%、11%以及8%。从具体融资模式看,贷款是企业融资首要来源,长期增速保持平稳,但2017年下半年以来结构失衡。非标融资是我国企业第二大融资来源,规模随金融监管发展趋势变化明显,2018年进入显著规模压降阶段。债券融资作为企业融资第三大方式,近年来增速下滑,“大开大合”的融资形势使得今年以来大量债券到期再融资受阻,信用违约事件频发。股权融资是企业融资来源第四位,包括股票及私募股权融资,近年来呈现增速下滑趋势。

从所有制角度看,国有企业融资结构、成本及可得性显著优于民营企业。四万亿后,国有企业债务融资占比快速上升,挤出民营企业信贷资源,民营企业更多依靠留存收益及股权融资,目前国企及民营企业股权融资规模非常接近。但从债务融资角度看,国企及民企融资规模两极分化明显,国有企业借款占比长期保持稳定,且以中长期借款为主要资金来源,而民营企业中长期贷款占比较低,更加依靠短期借款、票据融资、非标融资以及债券融资。从增量上来看,上市民营企业2014年以来债券融资占比快速上升,是此轮加杠杆的主要方式,而去年以来债券融资新增量处于历史低位,叠加金融监管,非标融资收缩,民营企业融资难度自然显著加大。2017年及2018年上半年上市民营企业平均债务融资增量环比下降55%及46%,融资压力持续上升。

从行业角度看,按照融资特点可将行业分为:1)制造业与重工业:融资总量大,对于银行贷款依赖度相对较低,占比约为60%,前者更加依赖股权融资,后者多为国有企业,具有政府隐性担保,债券融资比例更高;2)基建和房地产相关产业:主要包括交运、建筑、水利、租赁及商务服务业和房地产行业,对银行贷款依赖度处于中等水平,平均占比70%,同时是非标融资占比最高、总量最大的行业;3)服务于工业企业流通环节的批发与零售业:融资高度依赖银行贷款,占比达80%以上;4)新兴行业:信息传输、计算机服务和软件业,主要依赖股权融资,占比超过60%,其中私募股权占比超90%。

回顾我国企业融资方式变化趋势,最显著的特征就是融资方式逐步多元化,对间接融资体系依赖程度有所降低,然而仍然存在不少问题:1)银行仍然占企业融资主导地位,除银行贷款占比仍较高之外,非标融资实际资金来源仍大量出自银行,同时银行还是市场上最大的债券投资者,弱化债券市场直接融资属性,而股票融资市场改革推进缓慢,IPO与再融资结构失衡,政策市、资金市问题明显,并未有效降低实体经济杠杆率、改善企业融资结构;2)在当前经济体制下,企业融资具有显著的结构性特征:银行贷款是国企、地方政府融资平台、基建行业以及消费行业的主要融资方式;债券融资市场偏好国企、重工业、基建行业;股票及股权融资市场偏好信息传输、计算机、制造业;而非标融资则是民营企业、房地产业以及基建行业的重要资金来源。

去年以来我国金融监管力度加强,在我国直接融资体系发展缓慢、融资方式难以接力的背景下,民营企业、部分依赖非标融资的地方政府融资平台、中小房企面临融资断层,形成“债务违约-信贷融资难度加大”的负向循环,加大经济下行压力。近期政策不断释放积极信号,未来随着理财子公司设立,“科创板”推出,注册制推行,多层次资本市场建设有望迎来新的突破;“国企竞争中性”、银行惯性思维及系统建设的改革,有望为民营企业创造公平竞争、资源平等的环境。按照服务实体经济和转型升级的要求,未来应加大金融体制改革。

风险提示:因数据缺失,本文使用了部分假设,相关估算可能存在一定偏差。

目录

1 企业融资结构一览

1.1 鸟瞰:我国企业融资来源现状

1.2 银行贷款:企业融资首要来源,今年以来出现结构失衡

1.3 非标融资:随金融监管变化波动,进入规模压降阶段

1.4 债券融资:增速下滑,加大企业融资难度

1.5 股权融资:增速持续下滑,再融资与IPO比例失衡

2 所有制视角:国有企业融资结构、成本及可得性显著优于民营企业

2.1 股票融资:国企及民企总融资量相近,民营企业近年对股票融资依赖加大

2.2 债务融资:国企及民企总融资规模两极分化,民营企业更加依赖债券及非标融资

2.2.1 国有企业银行贷款资金充裕,民营企业更加依赖债券融资

2.2.2 民营企业非标融资占比明显较高

3 行业视角:部分行业融资结构已呈现明显多元化,较为依赖债券及非标融资

3.1 制造业:融资总量最大,股权融资增速较快

3.2 重工业:与制造业融资结构类似,更加依赖债券融资

3.3 房地产:债务融资占绝对主导地位,高度依赖非标融资

3.4 基建相关行业:整体融资量大,以债务融资为主导

3.5 批发和零售行业:银行贷款是主要融资来源

3.6 信息传输、计算机服务和软件业:受股权融资青睐

4 服务实体经济,推动金融改革

正文

1 企业融资结构一览

1.1 鸟瞰:我国企业融资来源现状

我国企业融资方式总体来说可以分为内源融资及外源融资,内源融资主要指企业留存收益以及资本金等,外源融资则是企业融资面临的主要变量,包括银行贷款、非标融资、债券融资、股票融资、股权融资、民间借贷等领域。由于民间借贷数据难以有效测算,我们以前五类作为测算分析对象,加总得到企业融资来源全景图。

数据结果显示,银行贷款是我国企业融资的最重要方式,长期占比超过60%,非标融资为第二大融资来源,在2018年前占比超过20%,债券融资占比则维持10%左右,股票及股权融资合计占比不超过10%。融资结构整体以间接融资为主,以债务融资为主。(债务融资主要指银行贷款、债券以及非标)

1.2 银行贷款:企业融资首要来源,今年以来出现结构失衡

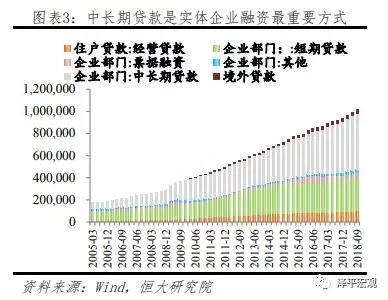

贷款是我国实体企业长期以来最主要的融资渠道。截至2018年三季末,央行公布的企业部门贷款余额达88万亿元,考虑住户部门贷款包含个体工商户以及企业主以个人名义举借的经营性贷款,加回该部分,得到截至2018年三季末,对实体企业贷款余额约98万亿,增速达10.2%,占实体企业总融资规模60.2%。从结构上来看,自2009年起,中长期贷款为银行信贷投放的最主要方式,占比约为40-50%。

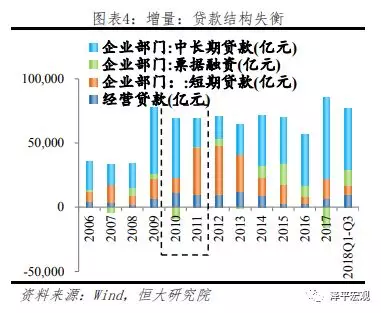

从增量上看,实体企业新增信贷结构呈现交替走势。2009到2010年,四万亿经济计划落地,刺激房地产与大兴基建并行,中长期贷款集中投放。2010年起宏观调控趋严,新增中长期贷款规模锐减,短期贷款跃升成为主要贷款投放方式。2014年起稳增长诉求提升,中长期贷款再度发力。2018年起,金融加强监管,实体企业融资需求回表,贷款投放增速提升。然而考察具体结构,在实体经济融资受限的背景下,经济下行压力加大,银行风险偏好降低,企业短期及中长期贷款投放均出现同比增速下滑,仅表内票据贴现及居民部门经营性贷款增速上升,贷款结构有所失衡。

1.3 非标融资:随金融监管变化波动,进入规模压降阶段

目前关于非标资产较为具象化的定义,仍然为银监会2013年发布的8号文,其中明确非标资产为“未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等”。2016年末,银监会修订G06报表(理财业务月度统计表),将保理、融资租赁和股票质押融资纳入其他非标准化资产类别。基本囊括主要非标资产形态。

按照上述认定规则,则非标资产形态共包括11类,其中我国公布的社融数据中披露信托贷款、委托贷款、承兑汇票余额3类(下称“社融非标”),其他类别均未纳入社融口径统计(下称“其他非标”)。为测算其他非标规模,我们纳入券商资管集合、定向产品,基金子公司专项资产管理计划,银行理财以及保险资管等产品,按照公开披露的资管产品投向,剔除投向社融中的非标及标准化资产部分,测算资管产品投资的其他非标规模[1]。考虑到其他非标仍有嵌套,假设平均嵌套2层,我们将其他非标规模除以2,得到测算值。([1]注:金融监管趋严后,资管产品投资非标比例收缩,由于官方未披露2016年后资管产品具体投向,故测算数据或高估。)

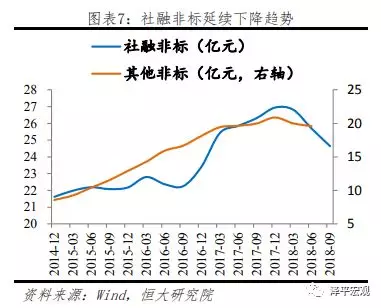

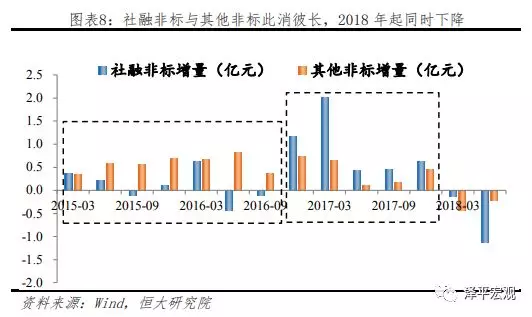

测算数据显示,截至2018年6月,我国非标资产规模约为35万亿,较2017年末下降2.5万亿,其中社融非标规模下降1.25万亿,其他非标规模下降1.3万亿。社融数据显示第三季度社融非标继续下降,单季度减少超1万亿,非标压缩趋势延续。

从增量来看,社融非标及其他非标新增规模随金融监管发展趋势变化,在发展中出现替代特征。2012年证监会发布的“两法一则”扩大证券基金经营机构资管业务的投资范围后,以券商资管、基金子等各类资管产品为通道的“其他非标”规模快速扩张。2016年后,证监会开启对通道业务严格整治,显著加大通道业务资本消耗,其他非标新增收缩,非标投放回流到信托贷款等“社融非标”渠道。2017年底开始,受资管新规影响,社融非标及其他非标均快速收缩。

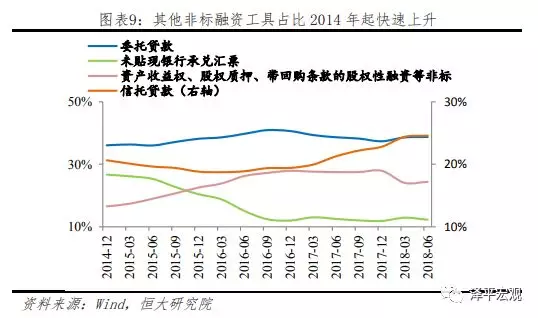

从结构来看,委托贷款是非标中占比最高的项目,长期占比约40%。而2014年起,资产收益权、股票质押、带回购条款的股权性融资等其他非标融资方式在PPP、产业基金、明股实债等业务形态的快速发展下,占比出现明显提高。2017年受各项监管规定,非标融资渠道开始向信托回流,信托贷款占比持续抬升。未贴现银行承兑汇票占比则自2016年后长期处于较低水平。

1.4 债券融资:增速下滑,加大企业融资难度

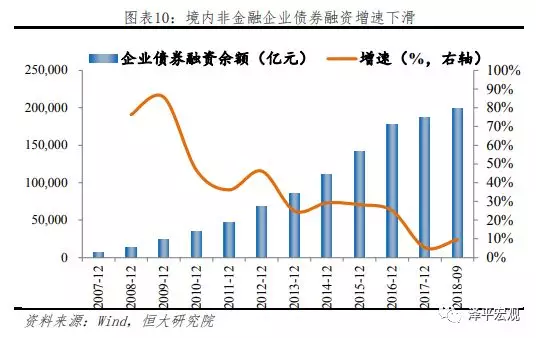

截止2018年9月,我国企业债券融资余额达19.8万亿,是支持我国实体经济融资的第三大重要来源。我国企业债券融资券种主要包括企业债、公司债、在银行间市场交易的非金融企业债务融资工具、资产支持证券以及其他。从总量来看,我国债券融资余额增速呈波动下降趋势,于2017年触及历史低点5.3%,2018年债券融资有所回暖,增速环比上升至9.6%。

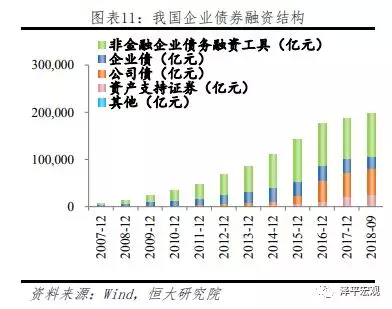

从结构上看,我国企业债券融资主要以在银行间市场发行的非金融企业债务融资工具为主,占比长期处于40-60%区间,而非金融企业债务融资工具中,中期票据为最主要融资方式,占比接近60%。公司债与银行间非金融企业债务融资工具相比,采用核准制,对企业合规、评级要求更高,目前是仅次于非金融企业债务融资工具的第二大融资方式,占比接近30%。

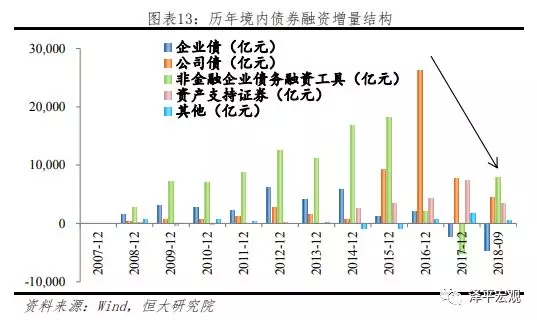

从增量来看,从稳步增加到快速缩量,债券融资增长承压。债券融资增长主要分三个阶段;(1)2016年前,非金融企业债务融资工具为企业融资的主要增量来源,其他各项规模稳步增长;(2)2016年在宽流动性环境下,公司债发行一枝独秀,占比由2015年12%提高至2018年28%,重要性显著提升;(3)2017年起,债券融资全面哑火,除公司债以及资产支持证券仍保持增长外,其他债券融资规模均显著收缩。今年前9个月债券融资有所回暖,新增非金融企业债务融资工具规模达9736亿元,已大于前两年净增量之和,而受今年信用风险频发影响,公司债发行难度加大,新增量有限,债券融资增长承压。债券融资、银行信贷及非标融资三者关键均在于到期再融资问题,“大开大合”的债券融资形势使得今年以来大量债券到期再融资受阻,信用违约事件频发,恶化企业融资环境。

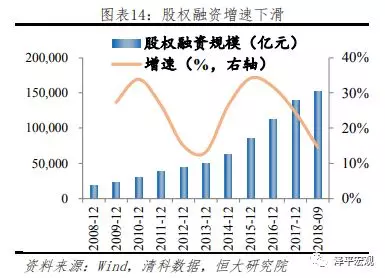

1.5 股权融资:增速持续下滑,再融资与IPO比例失衡

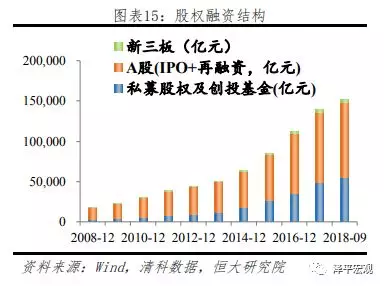

截止2018年9月,我国股权融资规模总额约为15万亿,为企业融资来源第四位。股权融资增速波动明显,近三年来增速持续下降。我国股权融资主要包括股票融资、私募股权融资以及新三板融资。从结构来看,截止9月末,A股IPO及再融资总规模约为9万亿,私募股权及创投基金投资未上市企业规模约5.5万亿。2009年至今,股权融资发展较快,增速长期高于股票融资。今年以来,随着市场行情走弱,股票融资规模增速迅速下滑,股权融资受金融严监管影响,资金来源受限,同样面临显著的增速下滑。

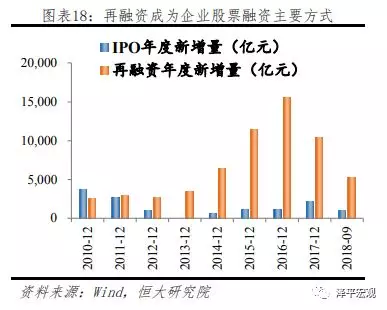

具体在股票融资领域,IPO融资量在近10年基本保持平稳,占融资存量比例不断下降,而再融资规模自2014年以来快速上升,显著超越IPO融资规模,逐渐占据A股企业股票融资主导地位。截止2018年9月末,IPO及再融资规模比例约为1:4。

2 所有制视角:国有企业融资结构、成本及可得性显著优于民营企业

我国融资市场存在一定的所有制歧视,国有企业享受政府隐性担保,更加受金融机构青睐,而民营企业融资则易受流动性形势松紧影响。为观察我国不同所有制企业融资结构,我们以上市公司为样本,将企业所有制分为国有企业、民营企业、公众企业。

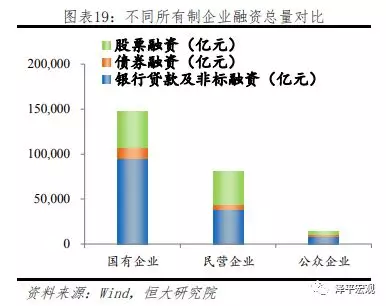

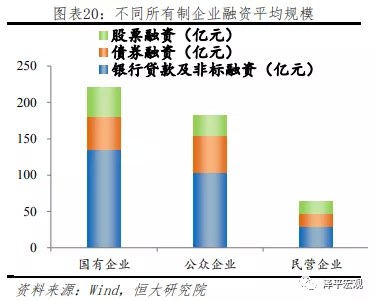

总的来看,我国国企融资规模显著高于民营企业及公众企业,融资呈现两极分化。截止2018年6月末,我国上市国有企业、民营企业及公众企业总融资规模达到14.7万亿、8万亿以及1.4万亿元,国有企业占据主导地位。从算数平均值来看,我国上市国有企业平均融资规模达221亿元,而民营企业虽然融资总量位居第二,然而由于企业数量众多,平均融资规模处于末位。

四万亿后国有企业债务融资占比快速上升,国有企业成为加杠杆主要力量,债务融资占比由2007年56.6%上升到2014年近84.4%。而由于国有企业挤占了大量融资资源,影响民营企业债务融资能力,民营企业债务融资占比由2005年47.2%下降到2011年35.5%,债务融资困难加剧。

2.1 股票融资:国企及民企总融资量相近,民营企业近年对股票融资依赖加大

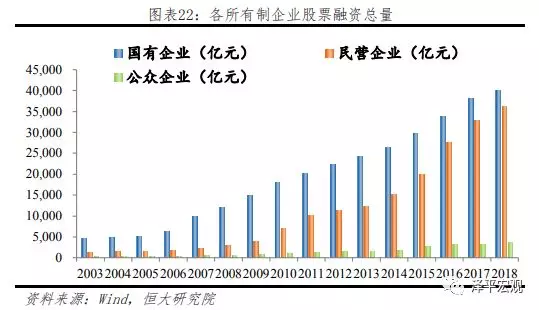

从存量上看,截止目前,国有企业股票融资规模超过4万亿,民营企业紧随其后,规模达3.6万亿元。

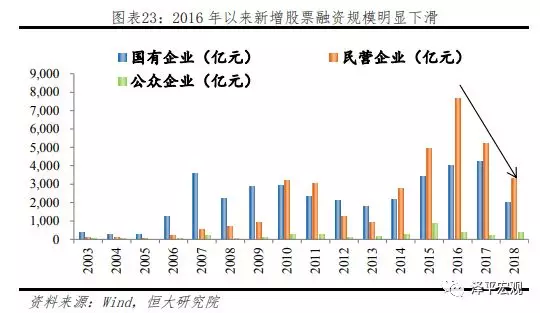

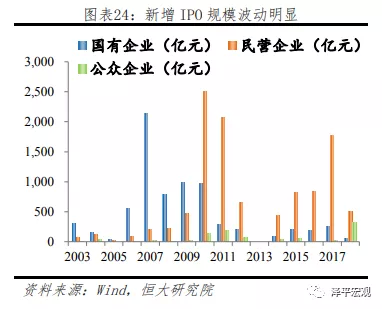

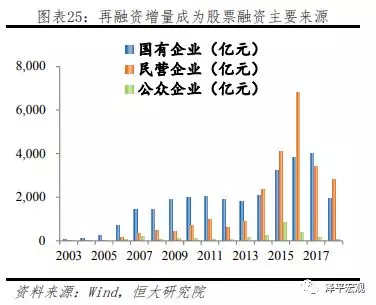

从增量上看,从2014年起,民营企业当年股票融资规模均超过国有企业,成为A股市场融资主力,对于股票融资依赖度显著提升。而2016年融资热潮结束后,股票市场新增融资量持续收缩,企业融资渠道收窄。从融资方式来看,国有企业IPO大潮基本在2011年结束,后续主要以再融资方式为主,而民营企业IPO融资显著受到监管以及市场环境影响,2010年至今呈现“高-低-高”波动趋势。再融资方面,国企及民企再融资规模占比均不断提高,2016年民营企业再融资快速提升,当年新增超过6000亿元,而2017年至今呈现明显收缩态势。

2.2 债务融资:国企及民企总融资规模两极分化,民营企业更加依赖债券及非标融资

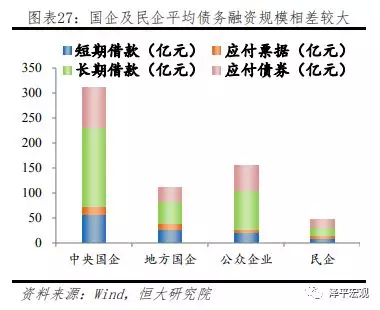

与股票融资相比,国有企业及民营企业债券融资规模呈现明显两极分化。截止2018年半年末,我国上市国有企业债务融资余额超过10万亿,同期上市民营企业债务融资余额4.4万亿元。从平均值来看,上市中央国企平均债务融资规模超300亿,地方国有企业平均债务融资规模超110亿,而上市民营企业平均债务融资规模不足50亿元。

2.2.1 国有企业银行贷款资金充裕,民营企业更加依赖债券融资

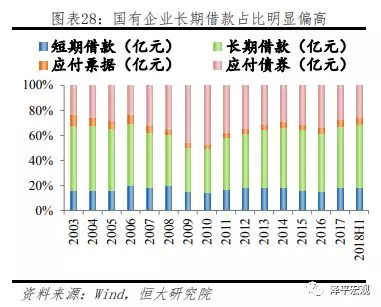

从债务融资结构来看,国有企业融资以借款为主,占比平均约为70%,其中长期借款更是主要资金来源。与之相比,民营企业债务融资结构波动明显,债券融资在近年占比接近40%,是各类所有制企业中最高水平,且长期借款比例明显小于国有企业,更依靠短期借款、票据融资等。

从增量上看,民营企业在2013年至2016年平均债务融资规模快速扩大,主要以债券融资方式为主,是这一轮上市民营企业快速加杠杆的重要工具。2017年债券市场萧条,债券融资锐减,但企业短期及中长期借款能有较好支撑。而2018年债券融资市场虽然环比回暖,但市场风险偏好下降,民企发债困难,叠加金融严监管下表外融资收缩,短期及长期借款新增规模明显收缩。2017年及2018年上半年上市民营企业平均债务融资增量环比下降55%及46%,融资压力持续积攒。

2.2.2 民营企业非标融资占比明显较高

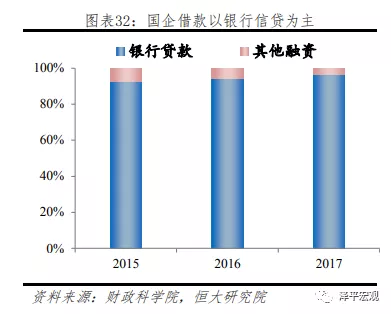

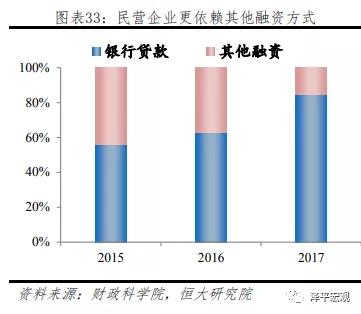

由于上市企业仅披露按照期限划分的短期借款及长期借款,难以就实际借款方式进行进一步划分,我们通过其他数据来源判别银行贷款及非标融资结构。近期,中国财政科学研究院出版2018年“降成本”专题调研报告,将企业融资方式划分为银行贷款、债券融资、股权融资以及其他融资,其他融资具体指信托、融资租赁等,与非标融资定义相仿。调查数据显示,整体而言,国有企业借款结构中,银行贷款占据绝对主导地位,2015至2017年非标融资规模占比约为3%-7%,非标融资渠道的收缩对于国有企业融资影响较为有限。而民营企业对于非标融资依赖程度显著较高,2015-2017年占比分别为43.9%、38.3%以及15.4%,接近一半的借款均来自于非标渠道,受金融监管加强影响,民营企业融资难度自然显著加大。

3 行业视角:部分行业融资结构已呈现明显多元化,较为依赖债券及非标融资

我国融资方式以间接融资为主,贷款占各行业总融资的比例大多在60%以上,从融资结构变化来看,有以下共性:1)间接融资占比逐渐下降,股权融资(包括上市股票融资和私募股权融资)、债券融资及非标融资占比上升;2)自2016年去杠杆、金融严监管以来,各融资渠道均受影响,总体融资增速下滑,尤其过去依赖非银行贷款融资渠道的行业,影响更为明显。

按照融资特点可将行业分为:1)制造业与重工业:融资总量大,对于银行贷款依赖度相对较低,占比约为60%左右,前者更加依赖股权融资,后者多为国有企业,具有政府隐性担保,债券融资比例更高;2)基建和房地产相关产业:主要包括交运、建筑、水利、租赁及商务服务业和房地产行业,对银行贷款依赖度处于中等水平,平均占比70%,同时是非标融资占比最高、总量最大的行业,整体债务融资占比大多在90%以上;3)服务于工业企业流通环节的批发与零售业:融资高度依赖银行贷款,占比达80%以上;4)新兴行业:信息传输、计算机服务和软件业,主要依赖股权融资,尤其是私募股权。

3.1 制造业:融资总量最大,股权融资增速较快

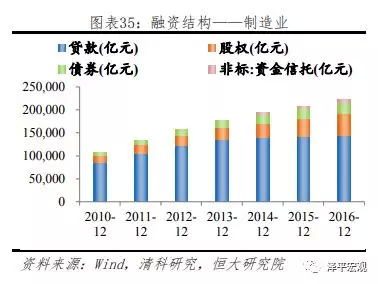

制造业涵盖范围广阔,融资总量明显高于其他所有行业,贷款、股权融资总量均是所有行业中的第一位,2016年末融资余额分别为14.4万亿、4.7万亿,占社会总贷款余额、总股权融资余额的20.0%、36.0%。从行业本身融资结构来看,虽然近年来贷款占比逐步减小,但仍在65%以上。截至2016年,制造业贷款占比65.0%,债券占比11.3%,股权融资占比21.4%,非标仅有2.3%。

从增速来看,制造业融资结构呈现两大特点:1)银行贷款规模基本趋于稳定,2014年起制造业银行贷款增速均不超过3%,制造业融资探索多样化;2)股权融资增速较快,制造业企业经营现金流稳定、可预测等特点使其易达到上市要求,制造业股权融资占比不断提升,尤其2014年IPO加速以来,股权融资增速一度达到25%以上,但2017年以来增速持续下滑。

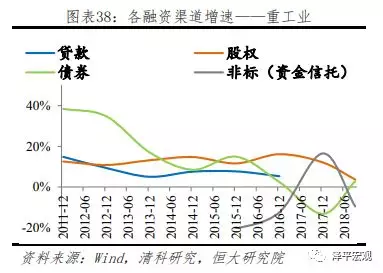

3.2 重工业:与制造业融资结构类似,更加依赖债券融资

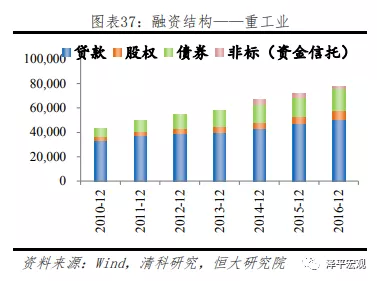

重工业行业主要包括采矿、电力、燃气及水的生产和供应业等行业,融资需求量大。重工业及制造业融资结构较为相似,在融资来源中,银行贷款占比均为60%上下,且由于表内贷款对于过剩产能行业的监管较严,增速较慢。然而和制造业更加依赖股权融资不同(占比约21%),重工业企业多为国有企业,具有政府隐性担保,更易实现债券市场融资(占比约26%),除此之外,2016年末重工业股权融资占比约11%,非标融资占比有限,仅3.4%。

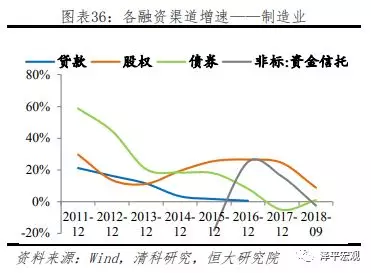

从增速来看,重工业债券融资增速除在2013年前出现高速增长外,其他融资方式基本处于平稳增长区间,但近两年整体融资增速逐步下滑。

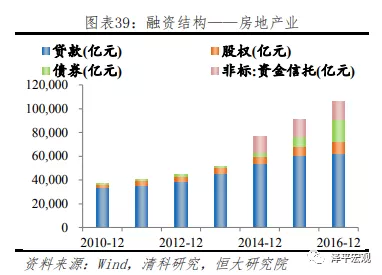

3.3 房地产:债务融资占绝对主导地位,高度依赖非标融资

从结构上看,房地产业股权融资占比长期基本维持在8-9%的水平,债权类融资占绝对主导地位,占比约90%左右,其中非标融资占比显著较高,从仅有的资金信托数据来看,非标占比超过15%,而真实占比应更高于此。其他债权类融资中,贷款占比59%,债券融资占比约17%。

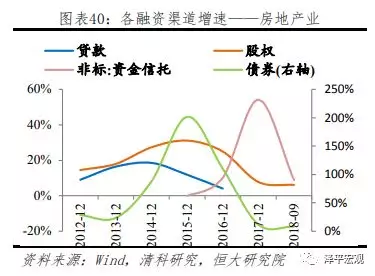

从增速上看,房地产各类融资增速随政策变化波动明显。2014年起,在稳增长压力下,证监会放开房地产企业IPO和再融资,加上14-15年上半年A股的牛市,股权融资增速明显加快,2015年增速达到31.1%;此外,2015年1月实施的《公司债券发行与交易管理办法》,扩大发行主体范围,明确债券发行种类,丰富债券发行方式,简化发行审核流程,房企发债规模快速增长,增速在当年达到201.7%,2014-2016年,债券融资占比大幅增加,从3.7%达到17.0%。2016年下半年起,监管对房地产业信贷政策、发债政策、IPO和再融资均有收紧,融资增速快速下滑。

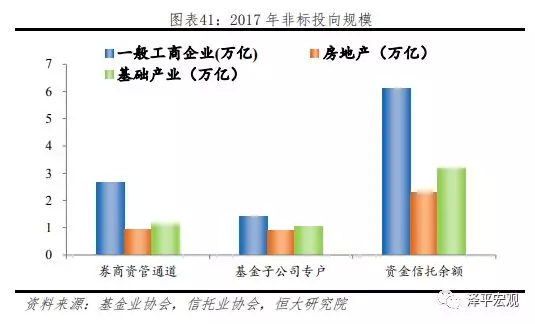

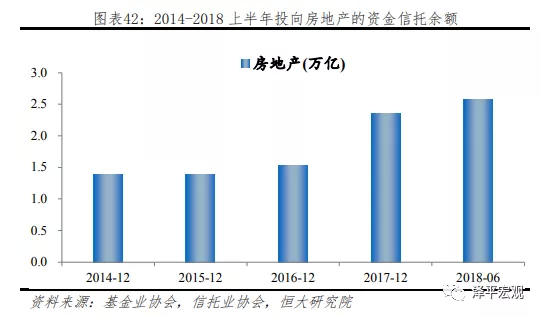

房地产行业是非标的主要投向之一。房地产行业资金需求量大,然而面临房地产调控、融资政策收紧等一系列监管约束,融资转而诉诸于非标渠道。非标的具体投向缺乏统计数据,我们通过两个方面可窥知一二。一是基金业协会和信托业协会数据显示,2017年券商资管定向通道业务投向融资类业务4.97万亿元中的9469亿、基金子公司专户3.59万亿中0.88万亿、资金信托余额(按投向)21.9万亿中2.28万亿均投向房地产,总计4.11万亿,已超当年房企债券规模的2倍。二是从资金信托总体行业投向看,投向房地产行业金额多年来仅次于金融业、租赁和商务服务业,截至2018年上半年,投向房地产业的资金信托余额为2.57万亿。

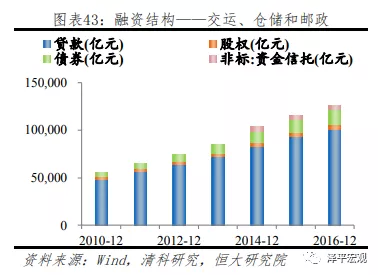

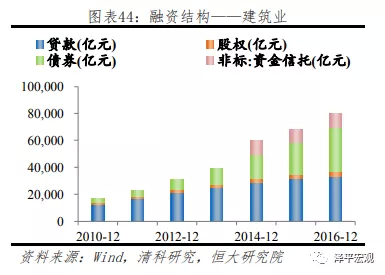

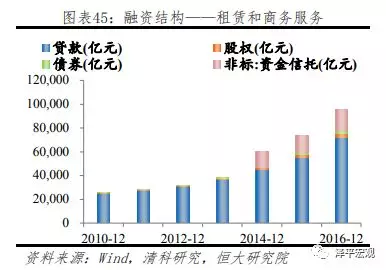

3.4 基建相关行业:整体融资量大,以债务融资为主导

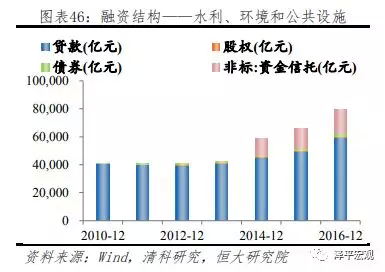

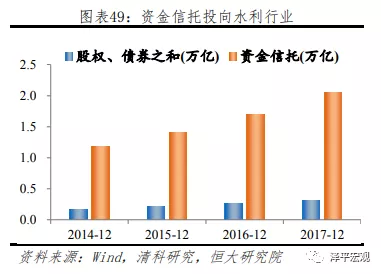

基建相关行业主要包括租赁和商务服务业,交运、仓储和邮政,建筑业以及水利、环境和公共设施四大领域。由于基础设施建设领域融资量大,相关行业融资总量长期处于全部行业前七水平。从结构上看,基建相关行业股权融资占比微乎其微,高度依赖债务融资,占比均在95%以上,其中又可分为二类,一是交运和建筑行业,由于抵押品较多,银行表内信贷支持力度大,发债难度较低,债务融资偏重银行贷款及债券,其中建筑业的债券融资比例更是接近银行贷款占比,均为40%上下。二是租赁和商务服务业以及水利行业,大部分地方政府融资平台归入租赁及商务服务业,在新预算法实施后,仍然承担着部分隐性债务融资功能,继而也成为非标融资的重要对象,银行贷款以及非标融资占比分别为75%以及20%左右。

非标融资是基建领域重要资金来源之一。从资金信托按投向数据来看,与基建紧密相关的建筑、租赁商服、水利三大行业均为资金信托前5大投资领域,2018年6月底规模达5.89万亿,占当年资金信托总余额的31%。其中租赁服务和水利行业,资金信托余额远超其债券、股权融资之和,是债务融资重要方式。

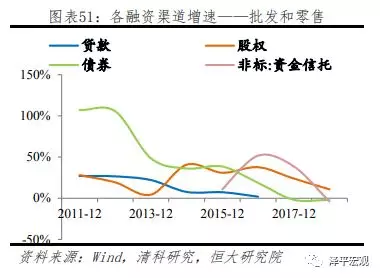

3.5 批发和零售行业:银行贷款是主要融资来源

批发零售业服务于工业企业流通环节,行业融资量大,对现金流的要求很高,对贷款的依赖程度高,占四种融资方式余额的80%以上。截至2016年,贷款占比80.9%,资金信托占比7.2%,债券占比6.5%,股权占比5.4%。

3.6 信息传输、计算机服务和软件业:受股权融资青睐

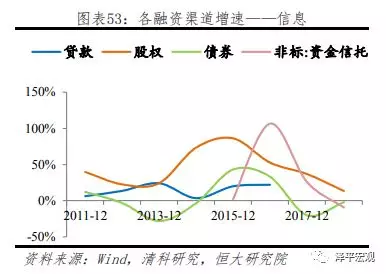

信息行业股权融资占比高。信息传输、计算机服务和软件业作为新兴产业的代表,属于轻资产行业,人力资本和知识产权都很难抵押来进行债务融资,而股权融资可以分担风险、鼓励创新,因此其股权占比高,且多年来不断提升,2014年-2016年股权融资占比由53.1%跃至65.8%,其中私募股权占比由80.6%上升至91.1%。

从增速来看,自2013年-2014年资本市场回暖、IPO放松,私募股权回报、退出出现阶段性利好以来,信息业股权融资呈快速增长,截至2016年末,股权占比达65.8%,而其贷款占比仅为18.6%,债券占比6.9%,资金信托占比占比8.7%。近两年,受私募监管规范化、IPO审核趋紧影响,股权融资增速有所下滑,但2017年仍保持25%以上的增长,2018年以来增速超10%。

4 服务实体经济,推动金融改革

回顾我国企业融资方式变化历程,最显著的特征就是融资方式逐步呈现多元化,对于银行贷款依赖程度有所降低,但仍然存在较多问题。1)首先从存量来说,银行贷款在各类融资方式中依旧占比超过60%,仍然是企业最依赖的融资方式。2)其次,2012年后如火如荼发展的非标融资本质仍是信贷,“影子银行”实际就是“银行的影子”,非标融资资金来源高度依赖银行体系,成为了绕道表内监管的捷径。3)再次,债券融资方面,一方面市场机制不健全,“大开大合”的融资监管政策带来显著的再融资困境,另一方面我国债券融资的资金来源大量来自于银行,根据我们测算,我国商业银行表内及表外持有信用债规模约为10-13万亿,占债券融资存量50-65%,说明我国债券市场在投资储蓄转换上仍然存在不足。4)最后,股票融资方面,IPO与再融资结构失衡,与注册制相匹配的体制机制改革推进较慢,政策市、资金市问题明显,并未有效降低实体经济杠杆率、改善企业融资结构。

无论从所有制角度还是从行业角度,企业融资均呈现一定结构性特征,而在这样的偏好背后是深层次的经济结构及经济发展历程因素:银行贷款偏好国企、地方政府融资平台、基建行业以及消费行业;债券融资市场偏好国企、重工业、基建行业;股票及股权融资市场偏好信息传输、计算机、制造业;而非标融资则是民营企业、房地产业以及基建行业的重要资金来源。在一个以银行为主体的金融体系中,上述结构性特征实际符合市场客观规律:国有企业占据的行业和领域是经济的主体,基建、消费、重工业曾是或仍是拉动经济增长的重要引擎,风险低但体量大,自然银行信贷及债券融资支持力度较大;而民营企业风险偏好高,又存在治理机制不健全、财务制度不规范、过度投融资、过度多元化等问题,银行等金融机构在市场规律作用下难以形成有效支持,而我国直接融资体系建设缓慢,相关主体仅能通过影子银行方式实现融资,实际是现有金融体系下的一种合理存在。

在金融周期顶部加强金融监管具有高度前瞻性及必要性,然而问题在于,在现有融资结构下,加强金融监管,又缺乏后续的融资方式接力,民营企业、依赖非标融资的行业必然首当其冲受到影响,面临显著的融资难问题。一是难在表外融资渠道收缩,民营企业债券融资难度加大,部分前期债券及非标融资较为激进的民营企业再融资渠道枯竭,债务违约压力陡增。二是难在即使表外回表、贷款对实体经济的支持力度上升,但是贷款结构恶化,企业中长期贷款及短期贷款增速下降,仅通过票据融资及个人经营性贷款支撑实体企业融资。

以银行主导的金融体系在我国经济快速发展的阶段起到了积极的作用,也预计仍将是未来较长一段时间里的主导体系。然而仍需正视银行在支持实体经济中存在的问题,比如放贷依旧存在垒大户、吃快餐的惯性思维,缺乏服务民营企业、服务小微客户的工作思路,比如银行整体风控体系、业务管理体系过去大多是围绕大企业客户设立,没有形成服务民营、小微企业的工作机制。而银行也是我国最大的债券投资机构,无论从表内还是表外理财投资信用债均需纳入银行对企业风险敞口考量,弱化债券直接融资属性。近期政策不断释放积极信号,未来随着理财子公司设立,“科创板”推出,注册制推行,多层次资本市场建设有望迎来新的突破;“国企竞争中性”,银行惯性思维的改革,有望为民营企业创造公平竞争、资源平等的环境。无论如何,去年以来的融资环境变化已是前车之鉴,未来实体企业融资需要规范,更需要呵护。