本文来源微信公众号“泽平宏观”,作者任泽平。

事件

11月新增人民币贷款 1.25万亿元人民币,预期 12000亿元,前值 6970亿元;社会融资规模增量 1.52万亿元人民币,预期 13340亿元,前值 7288亿元; M2货币供应同比 8%,预期 8%,前值 8%。

正文

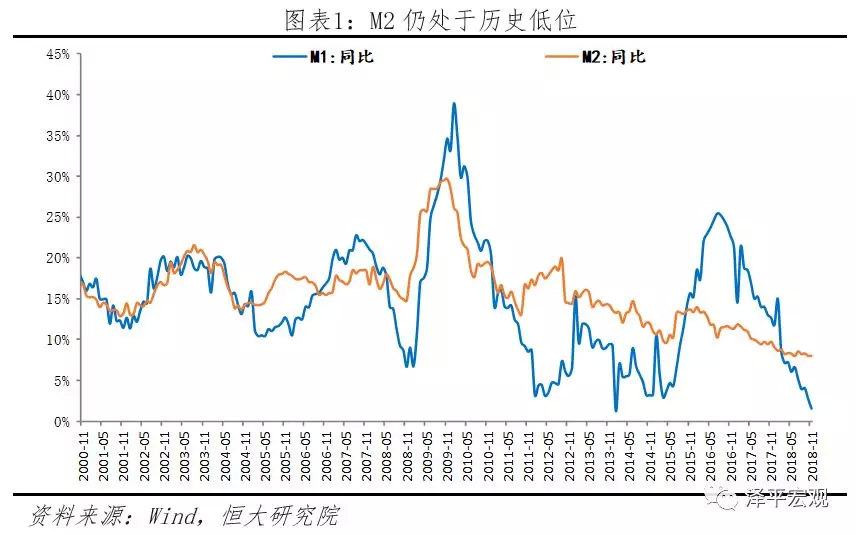

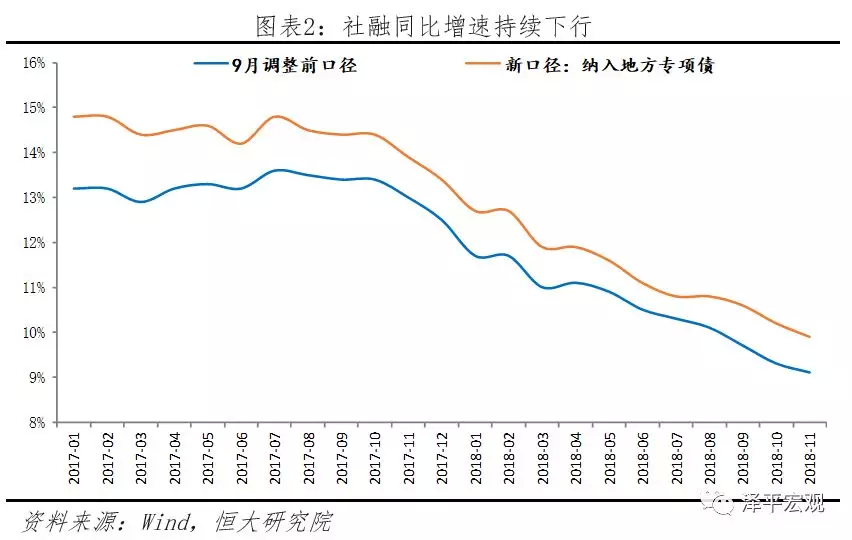

1、社融规模略超预期,但实体融资形势仍紧,M2增速维持历史低位,M1增速持续下行。11月新增社会融资规模1.52万亿人民币,环比增加7903亿元,较去年同期少增3948亿元,较10月社融同期萎缩幅度4716亿元有所减小。然而新口径社融存量持续下行,11月社融同比9.9%,剔除地方专项债口径同比由10月9.3%再次下探至9.1%的历史低点。M2同比增速维持8%历史低位,而M1同比增速连续第5个月下滑至1.5%。

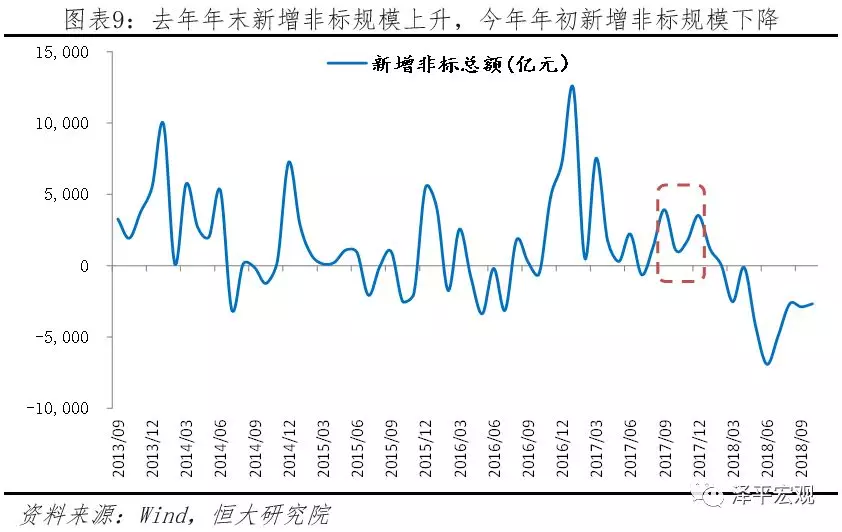

2、表外收缩、股权融资偏弱等导致社融继续下滑,但ABS加快发行、债券融资边际提升以及贷款核销为亮点,贷款结构仍失衡。

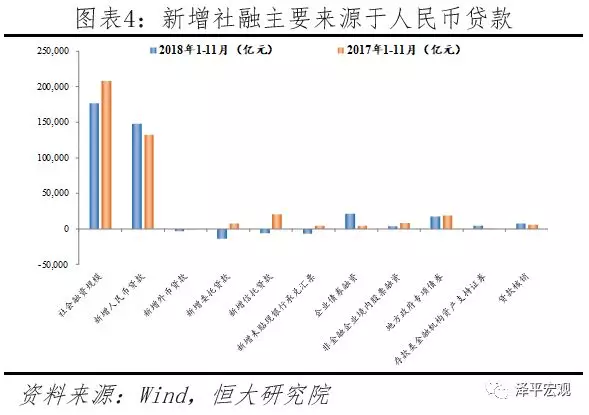

从结构来看,人民币贷款仍为支撑社融的主力,但增速放缓,11月新增人民币贷款1.25万亿,存量同比增速12.9%,较上月回落0.1个百分点。表外融资延续缩减态势,较前几个月的幅度有所好转,但仍为拖累社融主要因素,其中新增委托贷款萎缩程度扩大,而信托贷款及未贴现银行承兑汇票缩减态势边际缓和:11月委托贷款、信托贷款及未贴现银行汇票新增额分别为-1310亿元、-467亿元、-137亿元。未来非标融资的恢复可能还需要监管通过窗口指导的形式放松对银行的限制。直接融资方面,受股市持续低迷影响,股票融资保持低量,当月新增200亿元,同比少增1124亿元。而由于前期多项支持企业债券融资措施效果有所体现、信用债市信心修复、市场利率下行,企业债券净融资新增3163亿元,同比多增2242亿元。表明利率下行和政策支持是可以刺激企业融资需求的。此外,存款类金融机构资产支持证券、贷款核销、地方专项债融资分别同比多增909亿元、248亿元和少增2614亿元。

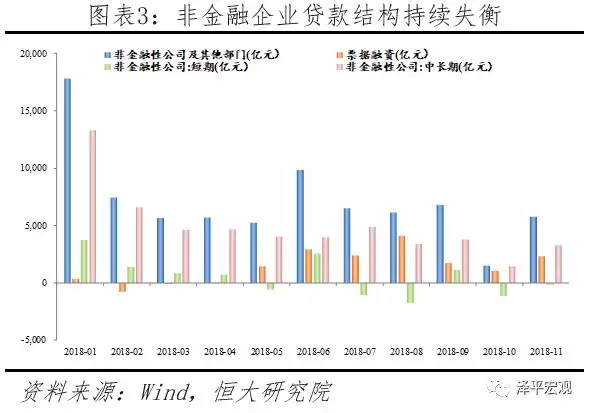

人民币贷款结构仍未见明显改善,贷款结构持续失衡,资金持续流入居民部门。企业贷款仍以票据融资为主,仍受银行风险偏好惯性影响。11月新增人民币贷款1.25万亿,同比多增1300亿元,但短期贷款及票据融资仍为主要驱动因素,企业贷款结构仍不理想,显示实体融资需求依然偏弱,银行风险偏好较低。其中企业票据融资同比多增1956亿元至2341亿元,中长期贷款同比少增980亿元。居民部门结构略有改善,短期贷款增速边际放缓,11月短期、中长期贷款分别为2169亿元、4391亿元,同比多增141亿元和213亿元。

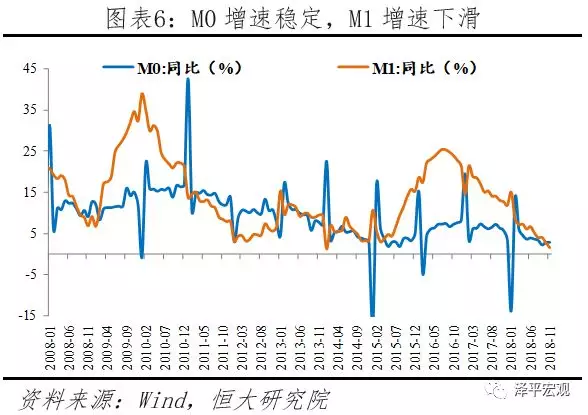

3、M2持平,M1增速下滑至2014年以来的历史低位,M2-M1剪刀差持续扩大,实体经济持续走弱。

财政支出发力M2增速持平在8%,11月财政存款大幅多减,支撑M2企稳。这也是央行在11月不投放OMO的主要原因。

M1增速大幅下滑,企业经营活动较弱。M1同比增速持续下滑至1.5%,仅次于2014年1月的历史低位1.2%。M1大幅下滑的主因是企业活期存款大幅下降。我国M1主要包含M0和企业活期存款,11月M0增速维持2.8%,但M1大幅下滑,主要原因是企业活期存款大幅下降,反映了财政政策和地产政策收缩的滞后影响。未来如若M2继续企稳将会对企业经营活动有所支撑。

4、年内社融、货币供给增速下行压力仍较大,明年1季度社融增速可能迎来拐点。

受非标融资高基数及地方专项债余额限制,年内社融还存在下行压力,社融的同比回升可能要到明年1季度。去年考虑到资管新规即将出台银行抢表外融资,导致去年12月非标融资规模达到3523亿元,叠加年末非标集中到期,高基数之下社融可能还会下滑。另外9月纳入社融口径的地方专项债今年剩余余额不足2000亿元,难以大幅支撑社融,11月新增地方专项债净融资-332亿元,与8-10月形成鲜明对比。而到了明年1季度,非标基数大幅下滑,2018年2、3月份分别为16亿和-2530亿,因此债券融资如果能够延续比较高的增长,社融增速有比较大的概率可以见底回升。但是预计未来非标很难回到之前高点。

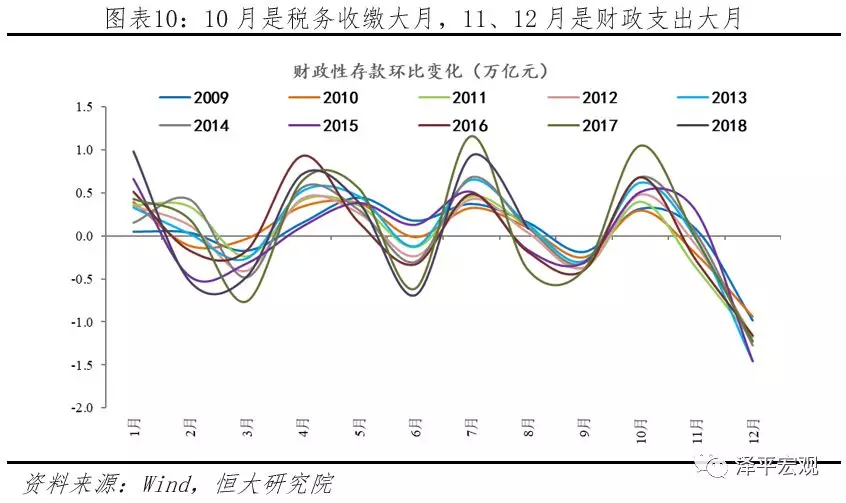

年末财政支出空间压缩,货币供给压力较大。10月往往是税务收缴的高峰,而11、12月往往是财政支出的高峰(分别对应财政性存款的环比增加与减少)。特别是12月,大量财政存款集中投放会对M2规模形成一定的支撑。但今年的财政支出空间有限,对货币供给形成一定的压力。一方面,减税效果体现,10月财政收入同比增长-3.1%(前值2.0%),会制约到11、12月的财政支出规模。另一方面,全年财政形势前高后低,公共财政支出11-12月大概仅有3.4万亿的支出空间,同比-14%;政府性基金支出大概还有2.2万亿空间,同比7.7%。

11月多项政策出台纾解民企融资难题,从工具上、监管上给予支持。明确在对商业银行的MPA考核中增加对小微企业融资的评估指标。不得盲目抽贷、停贷,缓解民企流动性风险。未来民企在贷款的可得性上将会提高,有利于改善目前以居民贷款为主的贷款结构。但是考虑到民企融资难很大原因在于经济下行导致的预期不稳定和风险偏好下降,短期预期和风险偏好难以大幅改善,会约束银行对民企的融资规模。

5、针对目前经济金融形势,需要“几家抬”做好政策协同。逆周期的货币政策和财政政策可以更积极,未来降准、减税可期。

不要把宏观调控和供给侧改革对立起来。改革是管长期经济增长,宏观调控就管短期经济波动。长期的改革也需要一个稳定的宏观环境。

建议2019年应不少于4次降准。首先,未来央行为了稳定经济增长和金融市场,需要适当放松货币政策,央行可以适当降准释放长期无成本资金。其次,目前中国大型存款类金融机构存准率依然高达14.50%,中小型存款类金融机构存准率高达12.50%,存款准备金率有较大下调空间。

利率市场化下,建议2019年通过下调政策利率(OMO、MLF利率)的方式降息,而不是调整存贷款基准利率。首先,由于货币市场中性利率已接近跌破政策利率水平,在融资渠道不畅通,利率传导不通畅的情况下,继续进行数量型MLF操作的边际效果有限。其次,随着国内基本面需求端转弱,7天OMO(现为2.55%)与1年期MLF(现为3.3%)操作利率一起下调的可能性较大,较历史低点均存在30bp的灵活调整空间。最后,目前存贷款基准利率以数量型隐形管制为主,现阶段呈现出与M2脱钩、调控节奏放缓、官方淡化其地位等特点,且民营企业融资难关键在于银行惜贷,存贷款基准利率的调整空间与调整可能性均待观察。

建议金融监管政策从“一刀切”到结构性宽信用,支持实体经济发债、地方基建、刚需和改善型购房需求、激活股票市场等。首先,非标融资虽然增加了融资链条,但客观上缓解了民企融资压力。对影子银行的监管需要避免“一刀切”。其次,中国是以间接融资为主的国家,未来缓解民企融资压力还得依靠宽信用政策。监管政策积极配合,做好“宽货币”向“宽信用”的传递。最后,规范融资渠道。鼓励企业通过标准化产品债券来进行融资,积极推进科创板增加企业融资渠道,面对地方政府基建融资需求“开正门,堵偏门”。

建议2019年财政政策更加积极有效,平衡财政转向功能财政,建议上调赤字率和专项债发行规模,支持减税和基建。首先,财政理念上从平衡财政转向功能财政,在宏观经济下行及企业负担较重时期,发挥逆周期调节作用,扩大总需求。其次,推进大力度、实质性减税。从减税方式上,从缩减税基式减税转向降低税率的减税,从碎片化减税转向一揽子推出的减税,从政策式减税转向改革式减税,从特定行业、特定主体的特惠式减税转向普惠式减税;从减税税种上,尤其是降低企业所得税税率(如从25%降至21%)和增值税税率(以增值税税率简并为契机将制造业税率16%分阶段降至10%),提高减税后企业和居民的获得感;从减税目标上,更加聚焦于稳定社会预期。再次,削减民生社保之外的开支,优化支出结构,提高财政支出效率。最后,上调赤字率至3%-3.5%,增加专项债发行至2万亿。(编辑:刘瑞)