本文来源于“长江宏观固收”微信公众号,作者为分析师赵伟团队。

报告要点

减税或对2019年投资和消费形成部分支持,积极财政亟待进一步发力

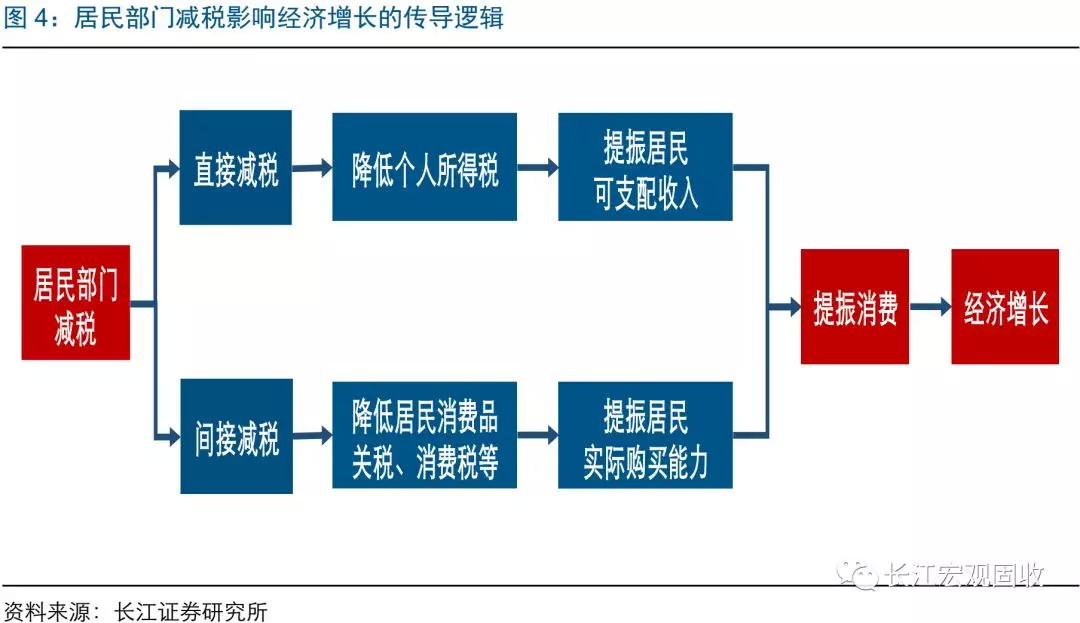

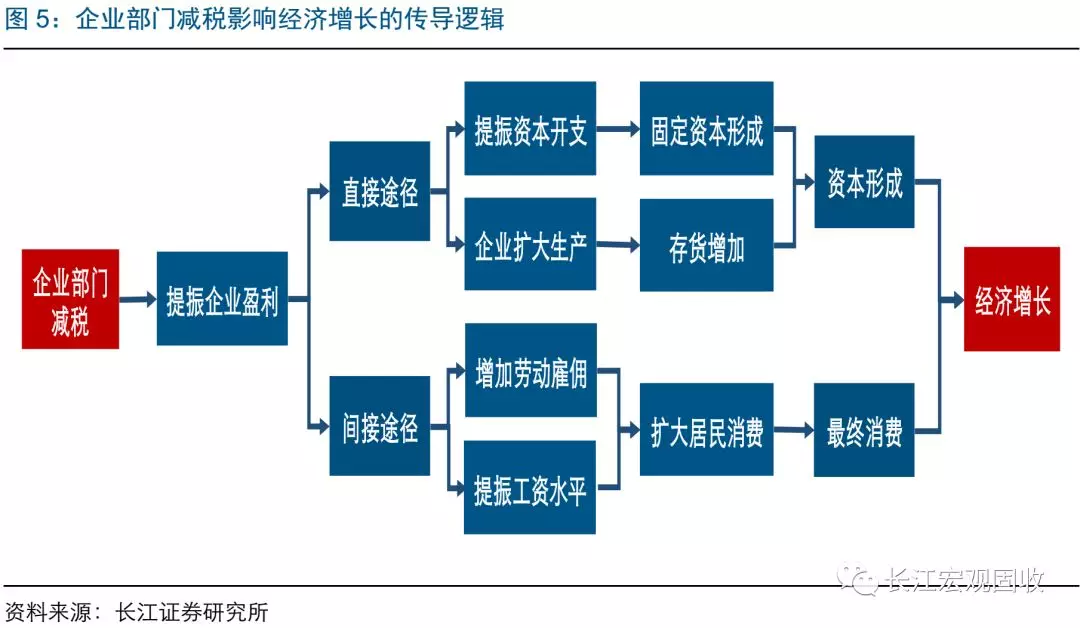

今年我国减税降费规模大幅提升,有助于部分对冲经济下行压力、加快产业结构转型。转型背景下,减税兼顾“稳增长”和“调结构”功能,是“积极财政”的重要发力点。今年全年减税降费规模超过1.3万亿元,减税力度创近年来新高。其中,居民部门主要通过“减税→居民收入→消费”传导逻辑影响经济,企业部门则主要通过“减税→企业盈利→资本开支”传导逻辑,滞后影响经济。

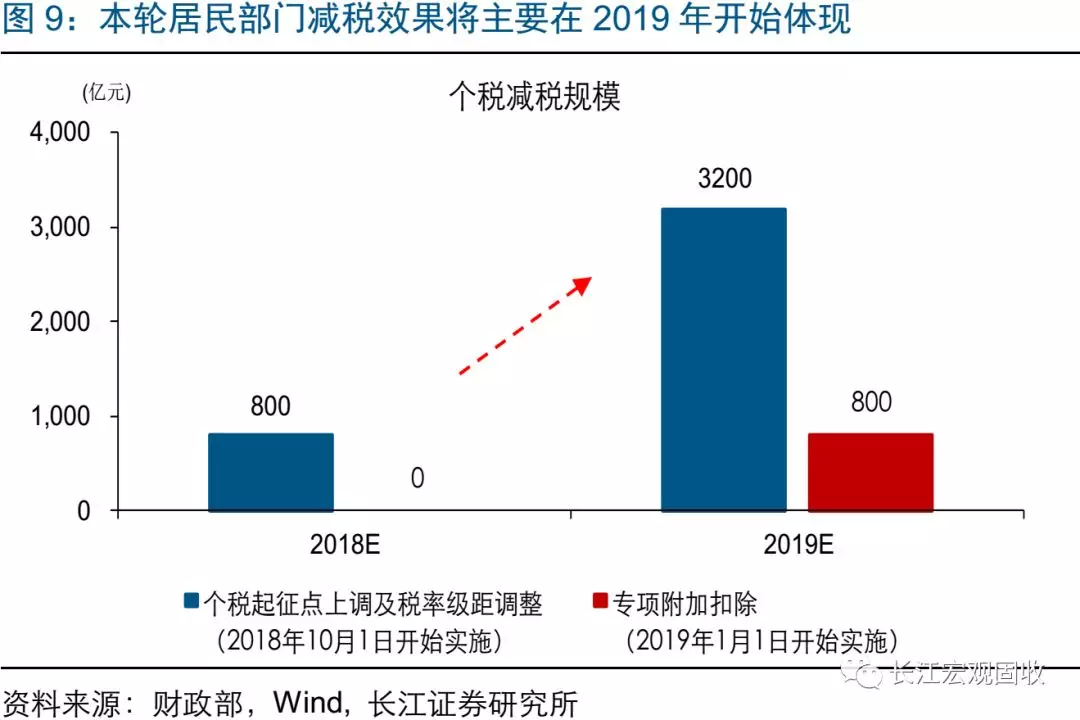

2019年,减税效果加速体现,对投资和消费的支持力度或分别为1.9、0.8个百分点。居民部门来看,综合个税起征点上调、专项附加扣除等影响,2019年全年减税规模或达4000亿元左右,通过提振居民可支配收入水平,对2019年消费增速的支持或在0.8个百分点左右。企业部门来看,2018年企业部门减负1.2万亿元左右,将对2019年企业资本开支行为产生滞后影响;若减负部分全部体现为对资本开支的支持,对2019年投资增速的支持或在1.9个百分点左右。

伴随减税降费力度加大,提高预算赤字率、扩大专项债发行规模等“积极的财政政策”亟待进一步发力。初步测算,按照今年全年1.3万亿元减税降费规模计,或拖累财政收入增速近7.5个百分点。考虑到明年减税或仍将保持较大力度、经济仍面临一定下行压力,亟待“更加积极的财政政策”发力,一般财政预算赤字率和政府性基金对应的地方政府专项债规模,或仍有进一步提升空间。

报告正文

如何评估我国减税效果?

事件:财政部长刘昆提出,今年全年预计减税降费1.3万亿元以上。财政部门将着眼增强发展后劲,强化“放水养鱼”意识,研究实施更大规模的减税和更为明显的降费,更好促进实体经济健康发展。(资料来源:《学习时报》)

点评:

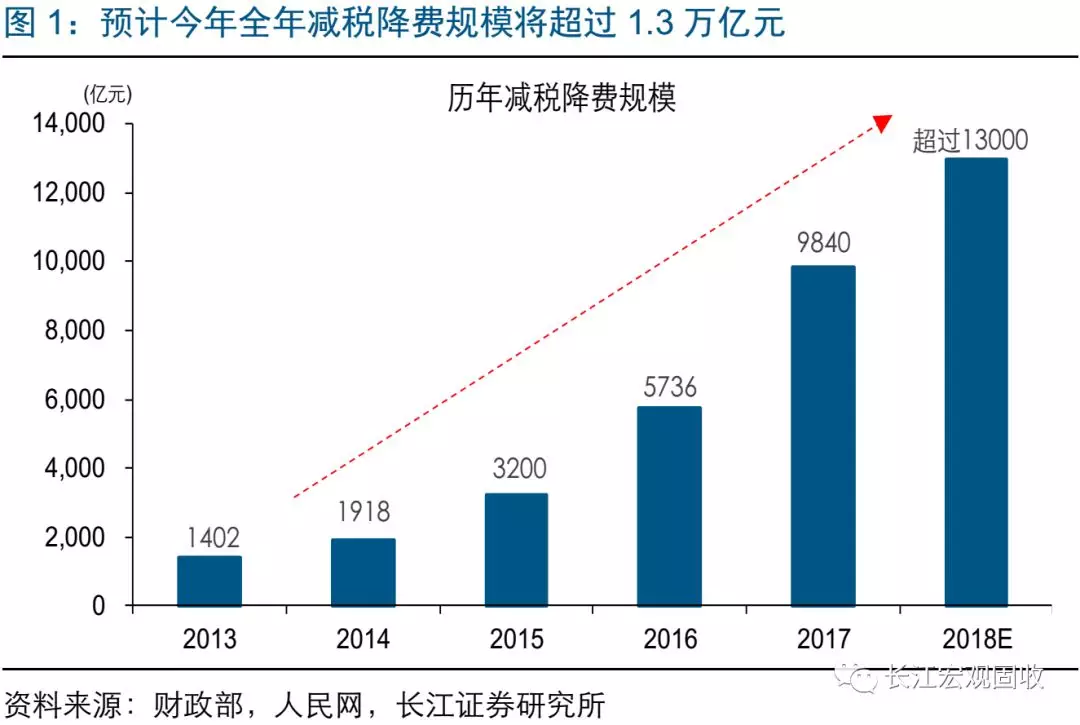

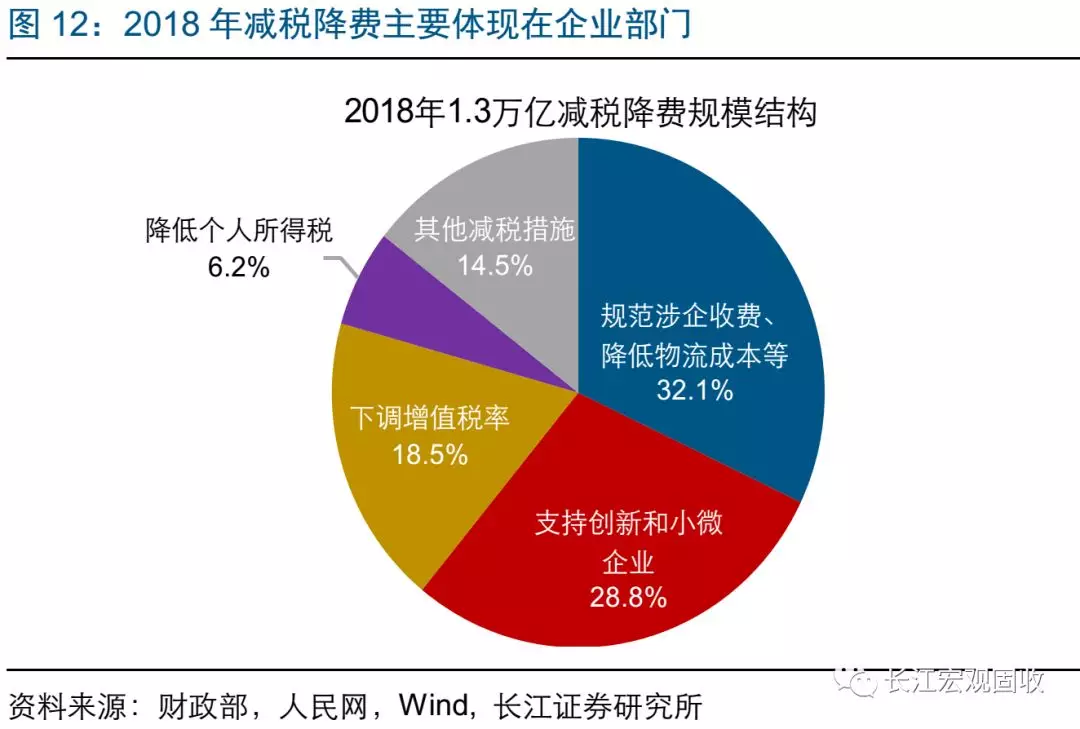

近两年来,我国减税降费力度明显加强;综合企业和居民部门来看,今年全年减负规模或将超过1.3万亿元。近两年来,我国陆续出台“营改增”试点、降低“五险一金”缴费比例等举措,减负力度较往年明显加强。今年年初以来,多个企业和居民部门减税政策密集落地,其中,企业部门减税政策包括下调增值税税率、提高研发费用加计扣除比例、扶持小微企业发展等;居民部门减税政策包括个税起征点上调至6万元/年、增加多项专项附加扣除等。财政部预计,今年全年减税降费规模将超过1.3万亿元,高于年初制定的1.1万亿元目标,减税力度创近年来新高。

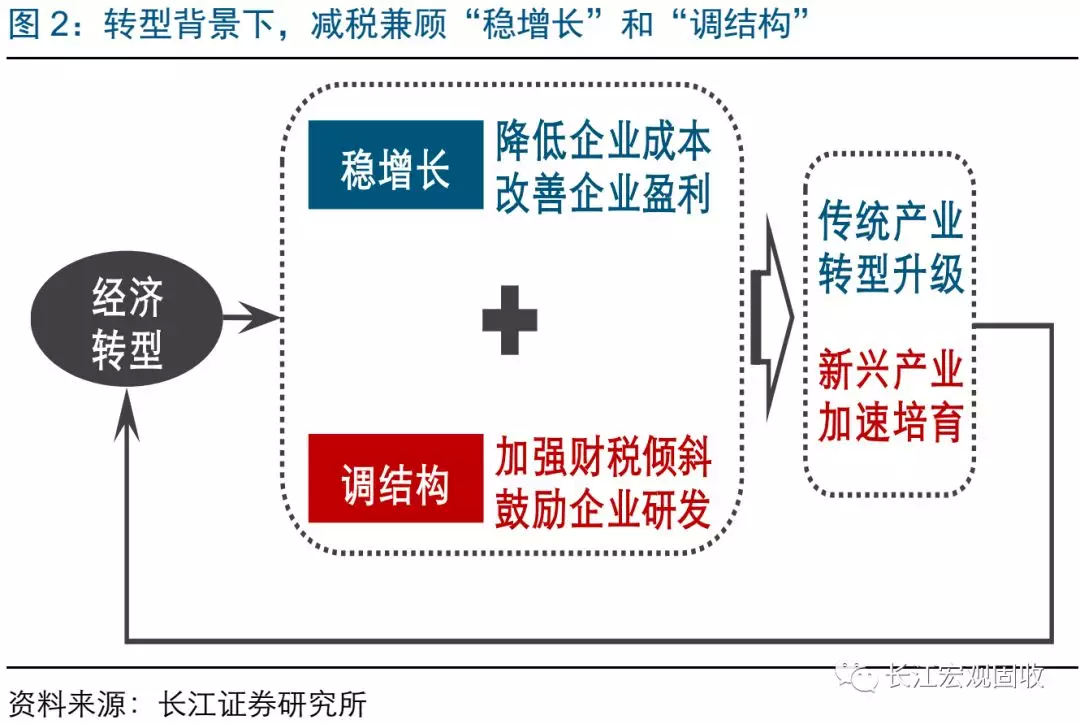

转型背景下,减税兼顾“稳增长”和“调结构”功能,有助于部分对冲经济下行压力、加快产业结构转型。2011年以来,我国开启结构转型,经济逐渐由传统高速增长转向高质量发展,相对应的宏观经济政策也在持续发生变化。财税政策方面,减税兼顾“稳增长”和“调结构”功能,重要性日益凸显。一方面,减税能够有效降低企业成本、改善企业盈利,通过拉动投资、消费,有助于部分对冲经济下行压力;另一方面,加强对重点领域的财税倾斜(例如鼓励企业研发创新、支持小微企业发展等),有助于加速新兴产业培育、加快结构转型。2015年起,伴随“营改增”等减税措施加速落地,一般财政收入占GDP比重已由22.1%降至2017年的20.9%,预计今年还将进一步下降。

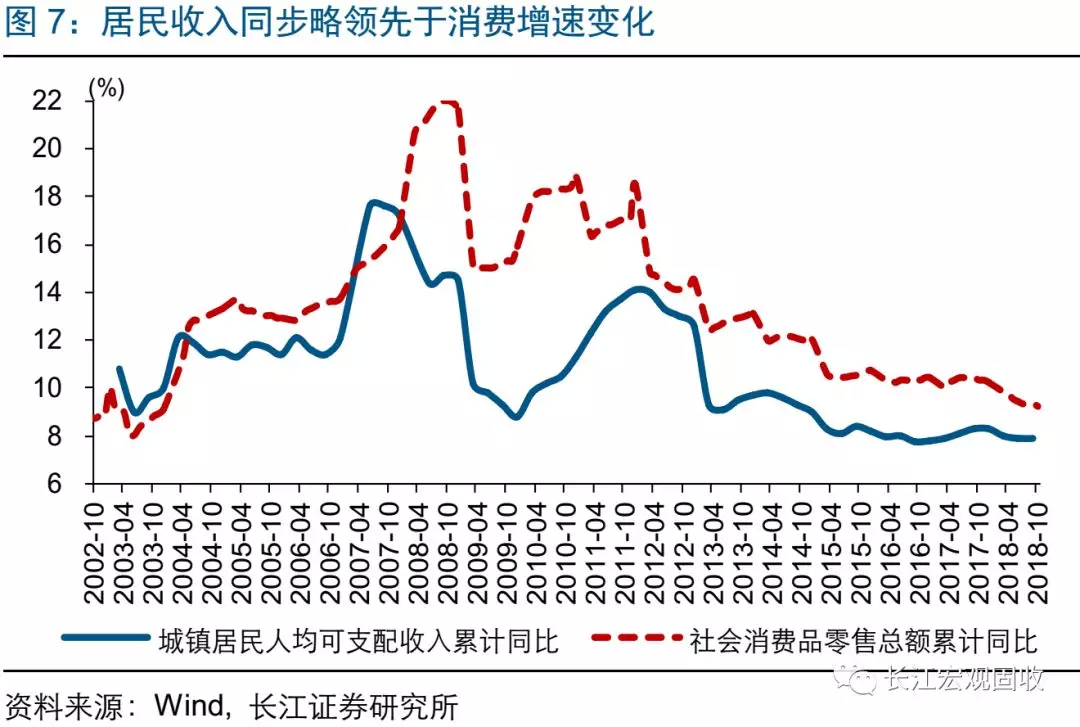

其中,居民部门减税主要通过“减税→居民收入→消费”传导逻辑影响经济。当前居民部门减税对总量经济的影响,存在直接减税和间接减税效果。其中,个税起征点上调、低税率级距扩大等直接减税措施,有助于降低居民个人所得税支出,进而对居民可支配收入形成提振,拉动消费增长;降低居民消费品关税、消费税等间接减税措施,相当于变相提供商品价格补贴、增加居民实际购买力,进而可能对消费形成提振。今年居民部门减税措施,以4季度开始实施的个税调降为主,预计减税规模或达800亿元[1]。

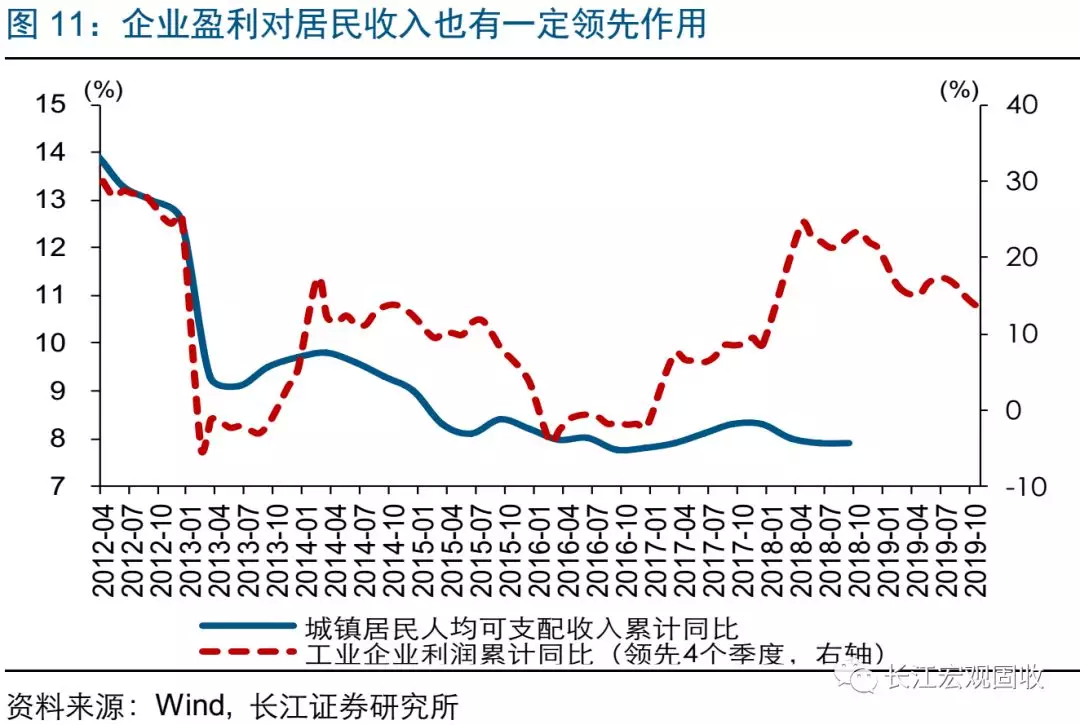

企业部门减税,则主要通过“减税→企业盈利→资本开支”传导逻辑,滞后影响经济。企业部门减税对总量经济的影响,同样存在直接和间接两种影响途径。其中,企业盈利提振后带来的资本开支和生产扩大行为,有助于固定资本形成;此外,企业盈利回升还可能带来劳动雇用增加和工资水平提振等,对居民消费也有一定提振作用。需要注意的是,考虑到当期的企业资本开支等行为往往取决于前期的盈利表现,企业部门减税对经济的传导逻辑或存在一定滞后影响。

结合历次居民部门减税经验来看,个税降税有助于部分对冲名义GDP回落带来的居民收入下行压力。在本次税改前,个税法已经历6次修正;其中,2006、2008和2011年分别上调个税起征点,1994和2011年还对税率级距进行了调整。以减税力度较大的2011年为例,个税收入增速由税改前的30%以上,持续回落至负增长区间,个税收入占全部税收收入比重也由6.8%降至5.8%左右;得益于减税措施,在2011-2012年名义GDP持续回落阶段,居民收入水平仍保持相对平稳,降税部分对冲了名义GDP回落带来的居民收入下行压力,并对居民消费(特别是中低收入人群消费)产生一定提振。

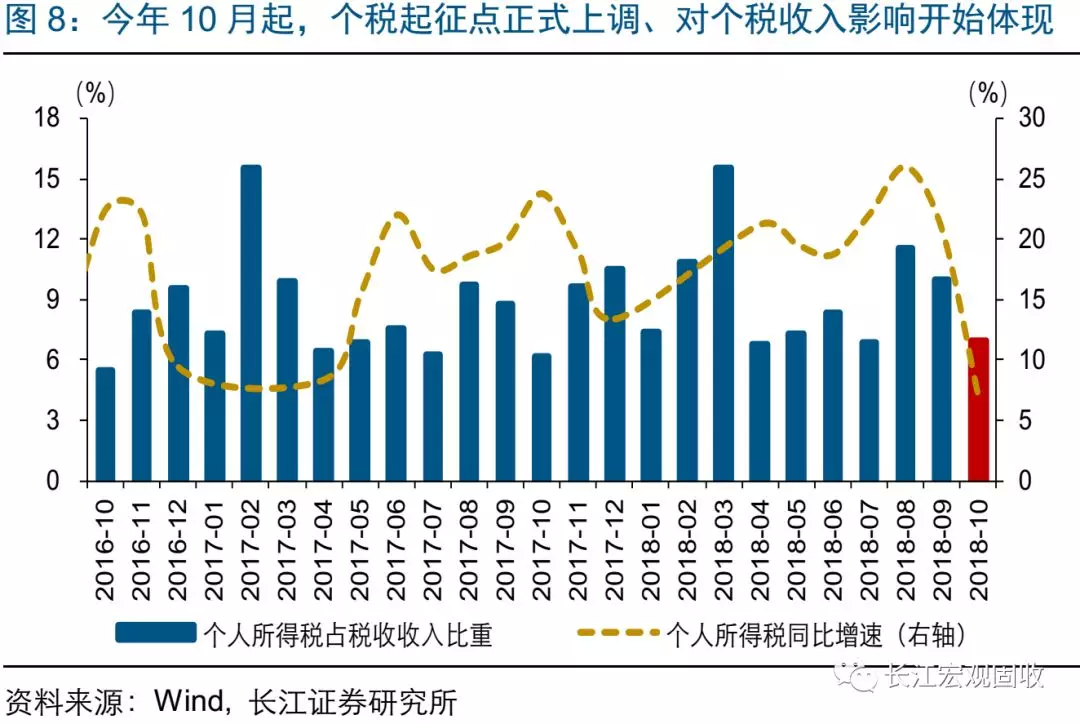

2019年,居民部门减税效果或将加速体现;4000亿元左右的个税减税规模,对消费增速的支持或在0.8个百分点左右。今年10月1日起,个税起征点正式上调,对个税收入影响已逐步开始体现,今年10月个税收入同比增速大幅回落13.8个百分点,个税占税收收入比重也由前3季度的9%左右回落至7%以下。考虑到明年1月1日起还将进一步实施个税专项附加扣除,2019年全年居民部门减税规模或达4000亿元左右,对消费增速的支持或在0.8个百分点左右[2]。

2019年,企业资本开支或受2018年企业部门减负带来的盈利提升滞后影响;若减负部分全部体现为对资本开支的支持,对2019年投资增速的支持或在1.9个百分点左右。不同于居民部门减税对消费的影响在当年即有体现,企业部门减税在提振盈利后,对企业资本开支等行为的影响大约滞后4个季度左右,即2019年投资增速的提振主要取决于2018年减税带来的企业盈利改善规模。考虑到2018年减税降费中超过90%落实在企业部门,按照企业部门减负1.2万亿元左右规模进行测算,若减负部分全部体现为对资本开支的支持,对2019年投资增速的支持或在1.9个百分点左右[3]。

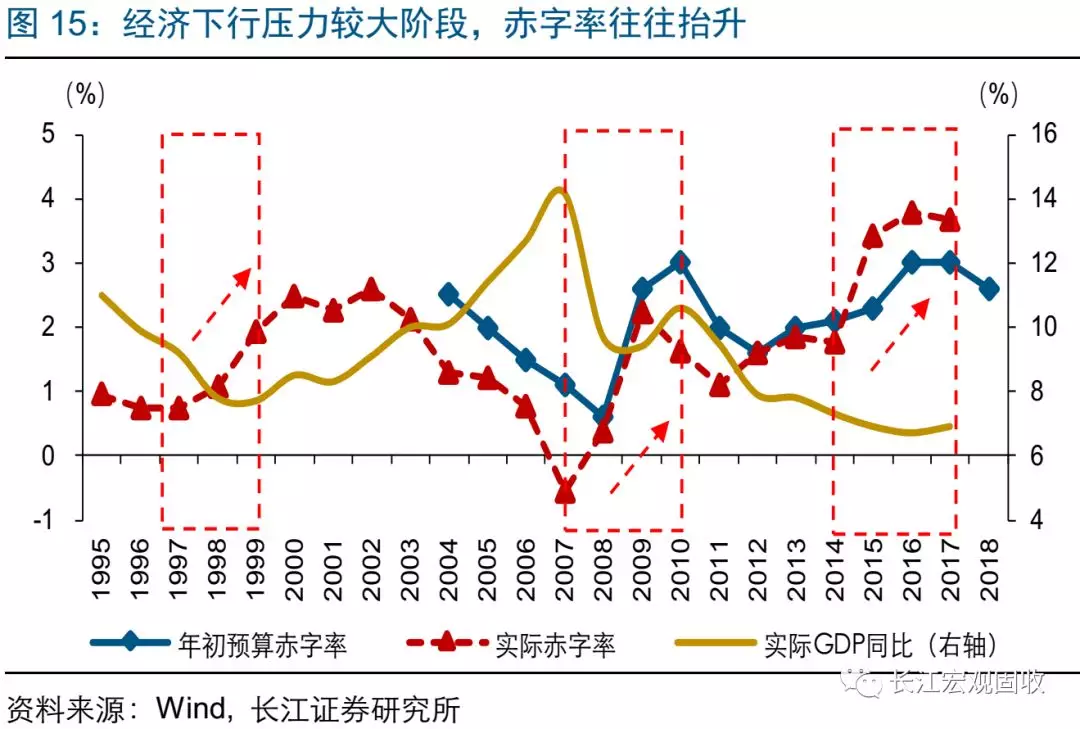

减税在提振投资和消费的同时,短期来看也会对财政收支产生拖累;伴随减税降费力度加大,提高预算赤字率、扩大专项债发行规模等“积极的财政政策”亟待进一步发力。今年2季度以来,伴随减税降费政策逐步落地,一般财政收入增速连续回落,进而对财政支出空间产生一定影响;初步测算,按照全年1.3万亿元减税降费规模计,或拖累财政收入增速近7.5个百分点。考虑到明年减税或仍将保持较大力度、经济仍面临一定下行压力,亟待“更加积极的财政政策”发力,形成部分对冲。历史经验来看,经济下行压力较大阶段,预算赤字率和实际赤字率往往明显抬升;2019年,一般财政预算赤字率和政府性基金对应的地方政府专项债规模,或仍有进一步提升空间。

近期,市场对我国减税政策的实际效果关注较多。经过研究,我们发现:

①转型背景下,减税兼顾“稳增长”和“调结构”功能,是“积极财政”的重要发力点。今年全年减税降费规模超过1.3万亿元,减税力度创近年来新高。

②居民部门主要通过“减税→居民收入→消费”传导逻辑影响经济,企业部门则主要通过“减税→企业盈利→资本开支”传导逻辑,滞后影响经济。

③居民部门来看,综合个税起征点上调、专项附加扣除等影响,2019年全年减税规模或达4000亿元左右,对2019年消费增速的支持或在0.8个百分点左右。

④企业部门来看,2018年企业部门减负1.2万亿元左右,若减负部分全部体现为对资本开支的支持,对2019年投资增速的支持或在1.9个百分点左右。

⑤考虑到明年减税仍将保持较大力度、经济仍面临一定下行压力,亟待“积极财政”发力,一般财政预算赤字率和政府性基金对应的地方政府专项债,或仍有进一步提升空间。

(编辑:文文)