本文来自微信公众号“长江宏观固收”,作者赵伟团队。

报告要点

本轮减税以来,美国企业税后利润和居民可支配收入提升,美股回购创历史新高

本轮减税以来,美国企业税后利润和居民可支配收入均有所提升。特朗普减税实施后,美国企业税后利润规模在2018年1、2季度分别增加282、265亿美元,增速均提升11个百分点左右。美国居民可支配收入规模在1、2、3季度,分别增加159、190、175亿美元,增速分别提升0.44、0.52、0.47个百分点。

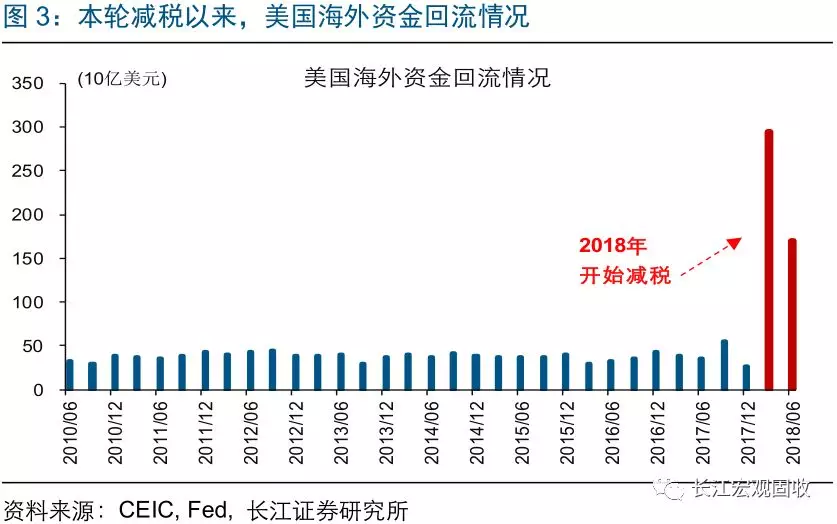

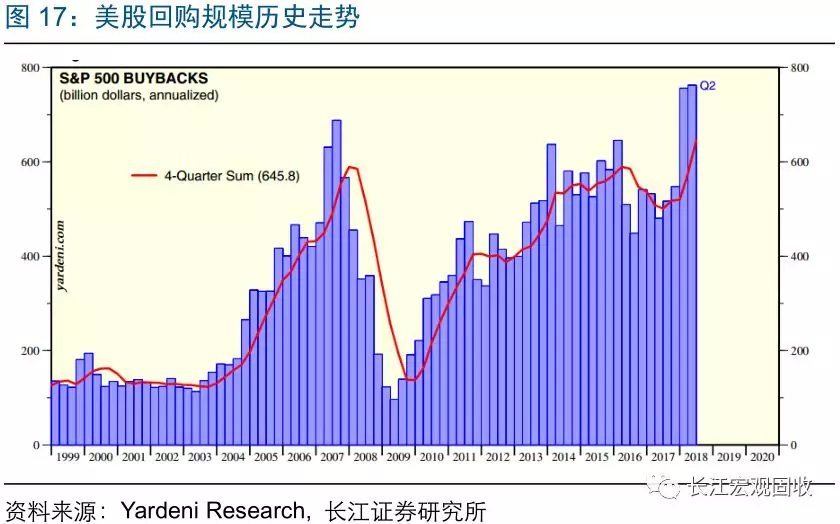

受益于减税,美国企业海外资金大幅回流,美股回购规模创历史新高。减税实施后,美企从海外汇回本土资金在今年1、2季度分别高达2949、1695亿美元,超过过去3年总和。上半年,受海外资金回流支持,美股回购达3840亿美元、创历史新高;同时,回购贡献美股EPS近40%涨幅,回购较大行业涨幅居前。

减税难改经济自身规律,美国经济景气拐点即将到来、美股调整风险不断累积

伴随劳动力及融资成本加速抬升,本轮减税难改美国即将迎来景气拐点的趋势。虽然实施了减税,但根据历史经验,随着劳动力成本在失业率降至低位后趋升,以及美联储继续加息抬升融资成本,本轮美企税后利润增速依然趋降。测算结果显示,劳动力成本仅需环比增长2%左右,企业税后利润在减税后的提升将被完全抵消。考虑到企业利润变化是经济周期领先信号,美国景气拐点即将到来。

伴随资金成本上升、股票回购趋降,美股调整风险不断累积。一方面,企业利润增速下滑和美联储加息,将分别压制美股EPS和估值。另一方面,股票回购对本轮美股牛市贡献巨大。参照历史经验,随着本轮减税效应随时间衰减、海外利润回流放缓等,美股回购或因资金成本上升逐步下滑,引发美股调整风险。

财政政策是长期调节工具,短期稳增长的效果持续性较差、无法改变经济趋势

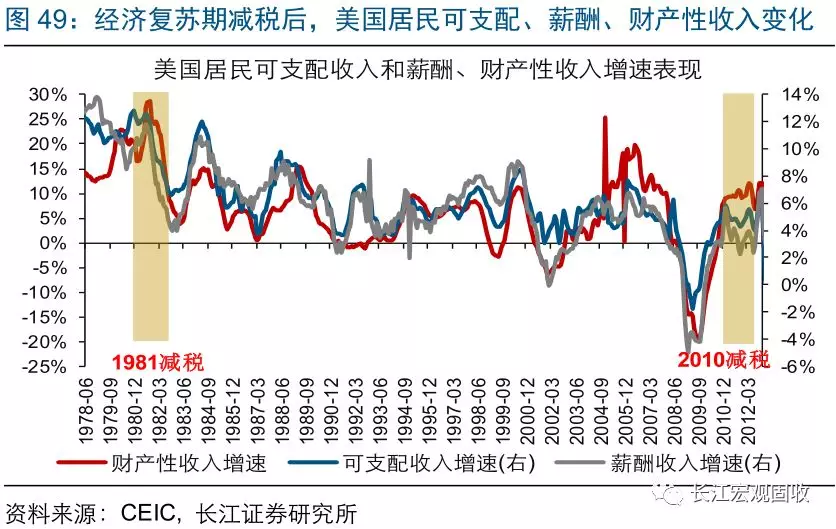

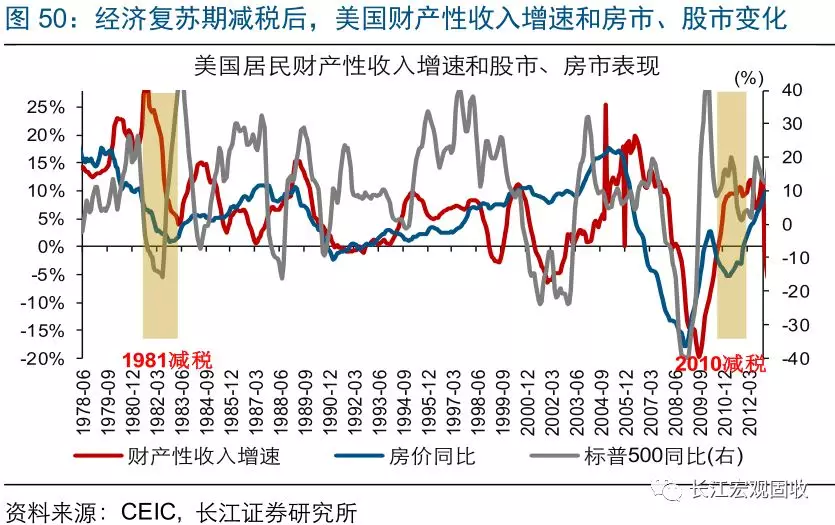

美国历史经验显示,减税是长期结构性调节工具,对短期稳增长的效果持续性较差、不会改变经济周期性趋势。1970年至今,美国经历了9轮减税;其中,包括特朗普减税在内,共4轮减税发生在经济复苏期后半段。经验显示,历轮复苏期后半段减税后,受企业劳动力及融资成本上升、居民财产性收入下降等影响,美国企业税后利润和居民可支配收入增速均逐步回落,经济增速持续下滑。

以史为鉴,英国等也曾在经济复苏期后半段实施财政刺激,面临同样的问题、财政维稳经济的效果持续性差。回溯历史,英国、澳大利亚和新西兰等也曾在经济复苏期后半段,实施减税和基建等财政刺激。结果来看,这些政策仅能暂时支撑经济增长,维稳经济的效果持续性差,上述国家经济1年后依然周期性地陷入衰退。同时,伴随央行跟随通胀加息,上述国家股市和楼市均快速见顶。

报告正文

自特朗普减税实施已近1年,美国经济和股市发生了哪些变化,未来可能如何演绎?针对本轮减税以来的政策效果,本文将进行系统性分析。

本轮减税后,美国私人投资、消费及美股走势变化

减税以来,美企税后利润和居民可支配收入均有所提升

2018年,美国开始实施新一轮减税政策。特朗普主导的《减税与就业法案》在2017年12月获得国会投票通过后,于2018年1月起正式开始实施。在《减税与就业法案》中,美国下调了企业所得税税率、企业海外利润汇回税率、个人所得税税率,并提高了非法人企业税前扣除比例上限和个税起征点等。特朗普减税政策,是美国1970年以来实施的第9轮减税,此前的减税分别发生在里根、克林顿、小布什和奥巴马时期。

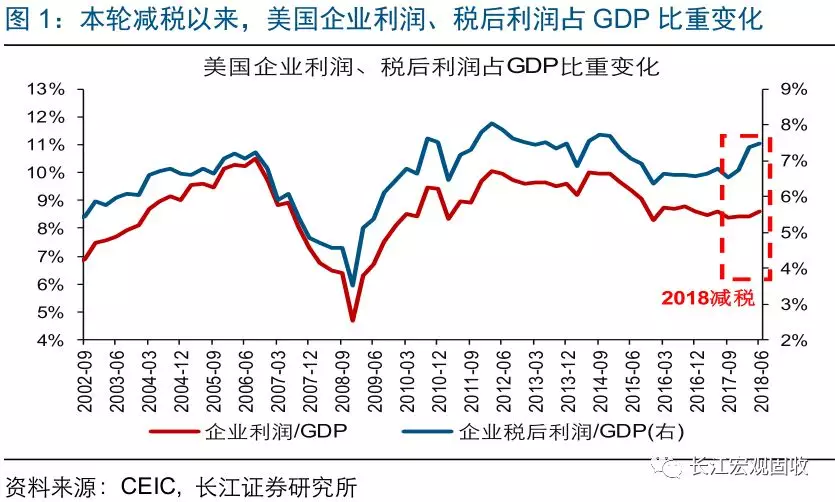

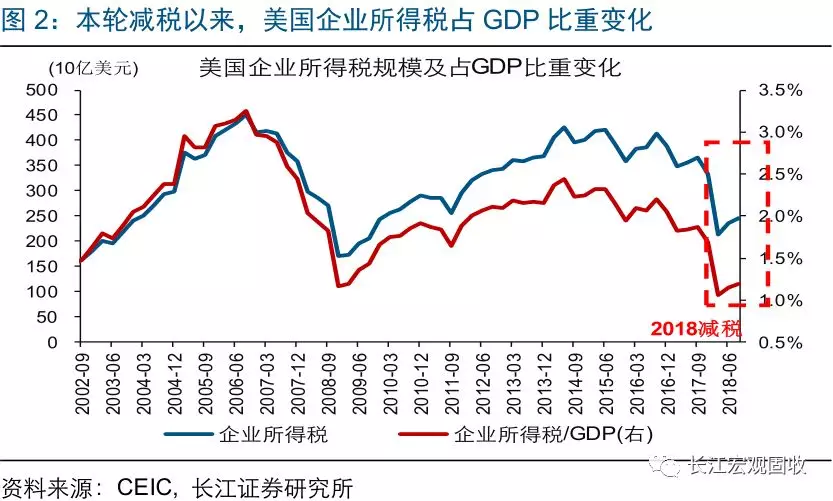

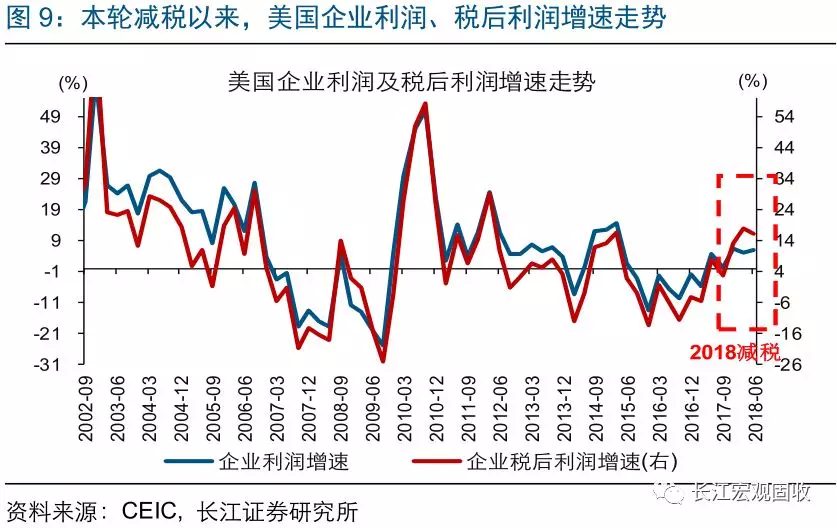

本轮减税实施以来,美国企业税后利润和海外资金汇回规模均较减税前提升。随着减税法案自2018年初开始实施,美国企业的税后利润和海外资金汇回规模均明显提升。数据显示,年初至今,美国企业税后利润占GDP比重提升速度远超税前利润占比。同时,美国企业从海外汇回本土的资金在1季度和2季度分别高达2949亿美元和1695亿美元,超过过去3年的汇回资金总和。

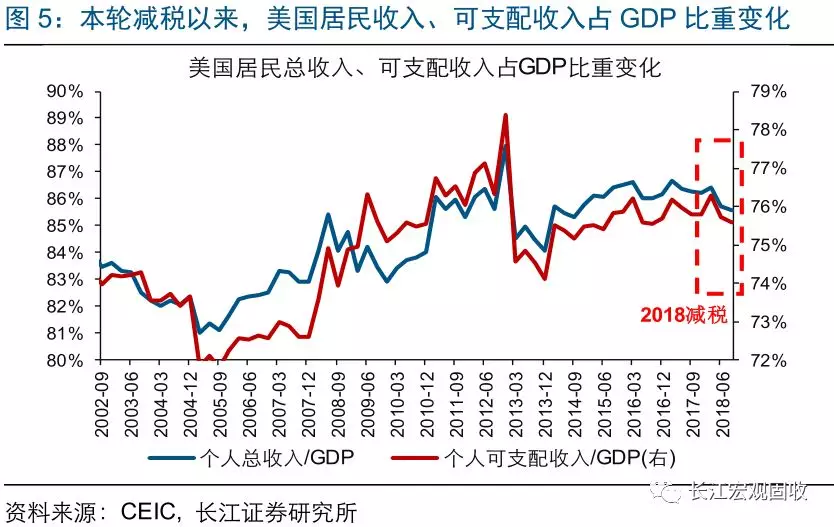

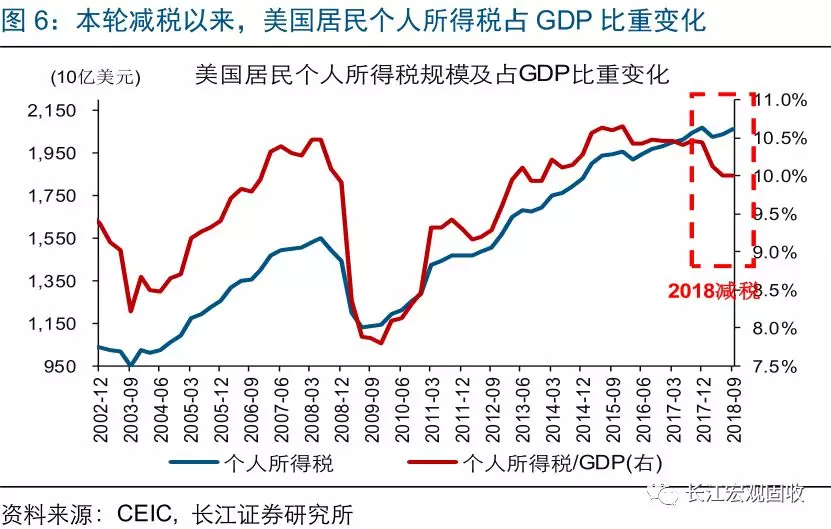

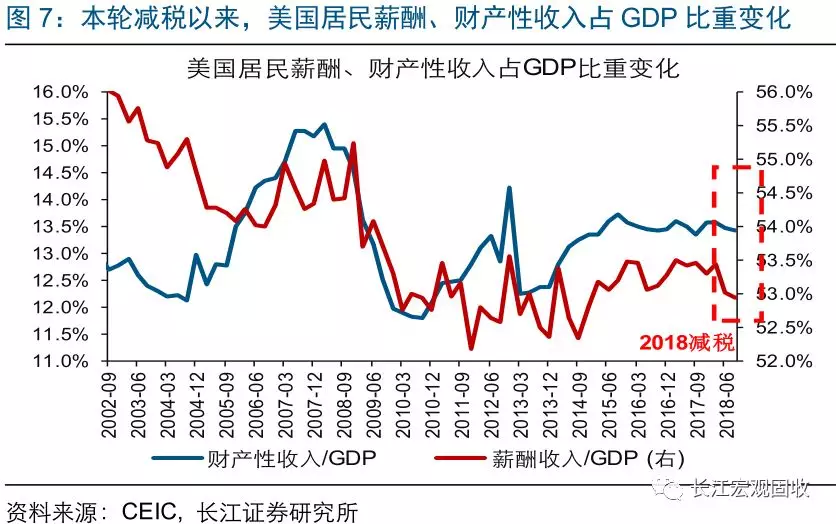

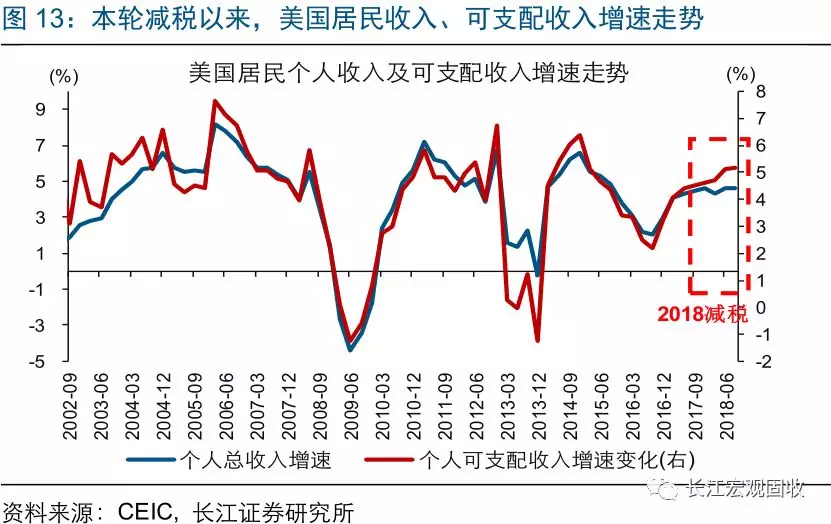

受益于减税政策,美国居民可支配收入规模有所提升。2018年实施减税后,美国居民可支配收入占总收入比重升至88.3%,高于2017年的87.9%;美国居民个人所得税占GDP比重,也由年初的10.4%降至10%。居民可支配收入规模提升的同时,增长速度要慢于美国GDP。具体来看,年初至今,受薪酬收入和财产性收入占GDP比重下滑等拖累,居民可支配收入及总收入占GDP比重均有所回落。

减税以来,私人投资增速见顶回落、消费增速逐步抬升

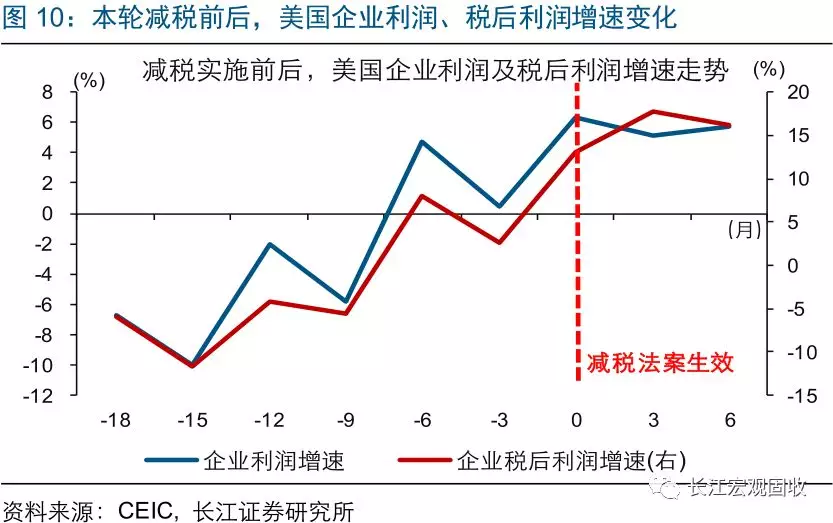

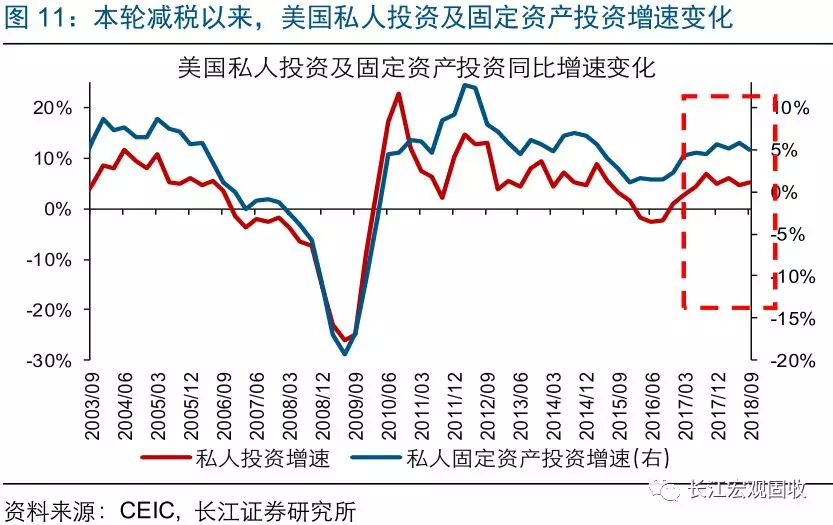

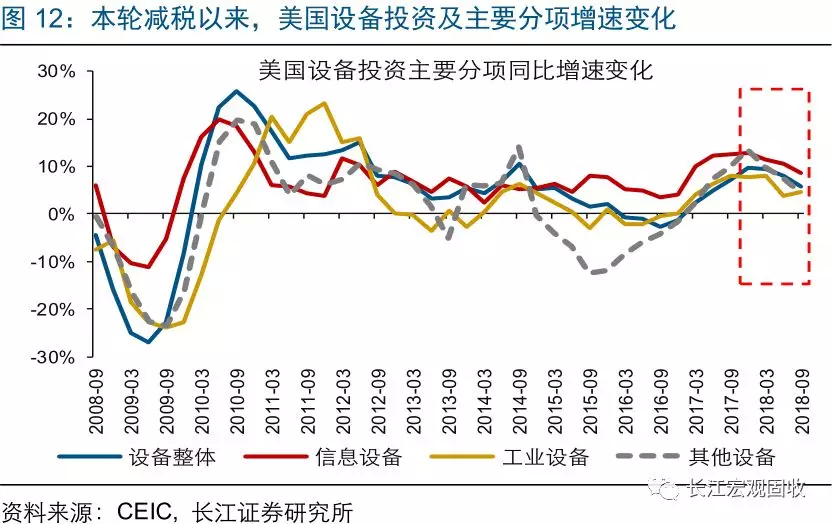

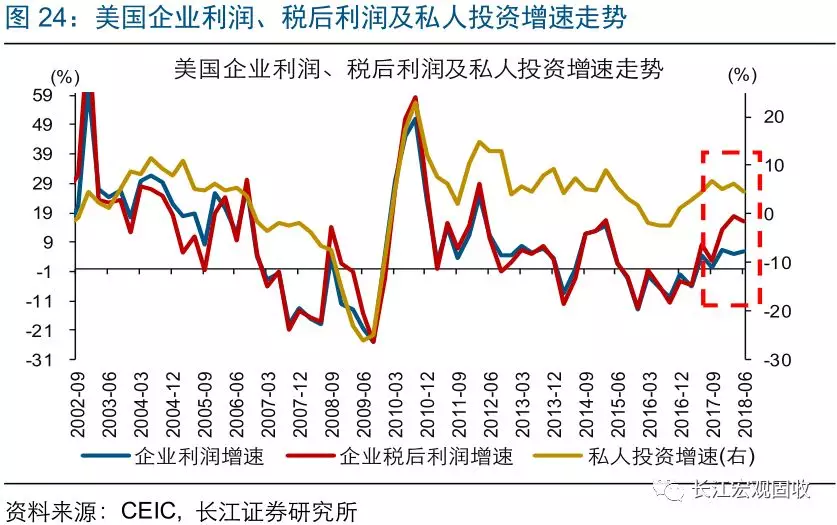

2018年减税实施后,美国企业税后利润增速有所提升,私人投资增速见顶回落。美国企业利润(税前)增速在2017年12月升至高位6.33%,随后逐步回落。伴随减税开始实施,美国企业税后利润增速有所提升。数据显示,企业税后利润增速在2018年1季度由13.1%攀升至17.8%,随后于2季度小幅下滑至16.2%。与企业税后利润走势相比,美国私人投资表现稍显疲软。其中,私人投资增速在1季度到达6.2%,随后逐步下滑至6%;主要分项中,设备投资增速全面回落,信息设备、工业设备和交运设备投资增速分别由11.6%、8.1%、7.0%大幅下跌至9.7%、4.6%、5.2%。

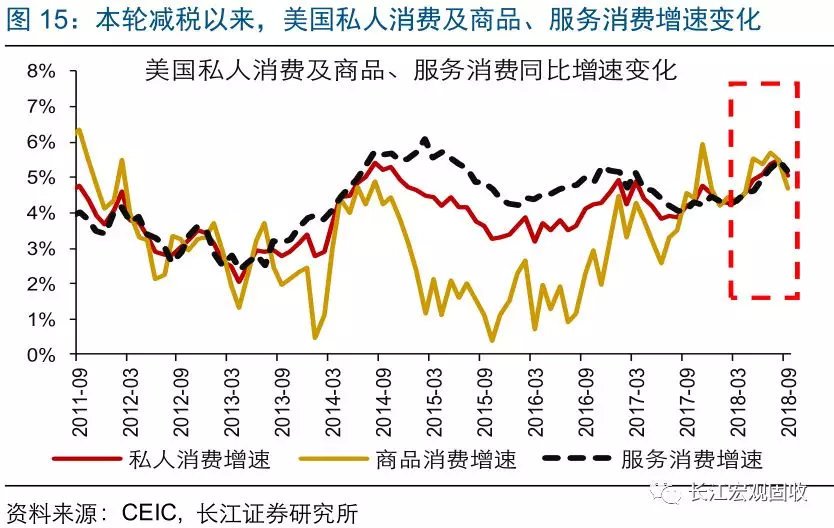

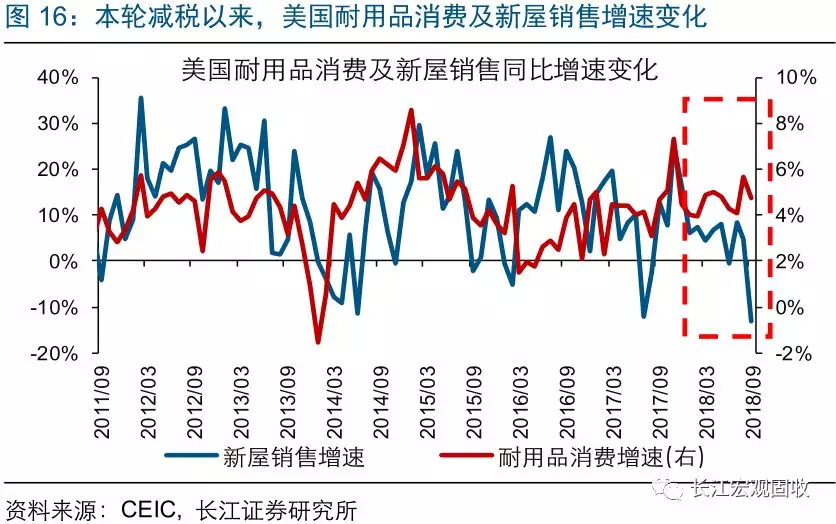

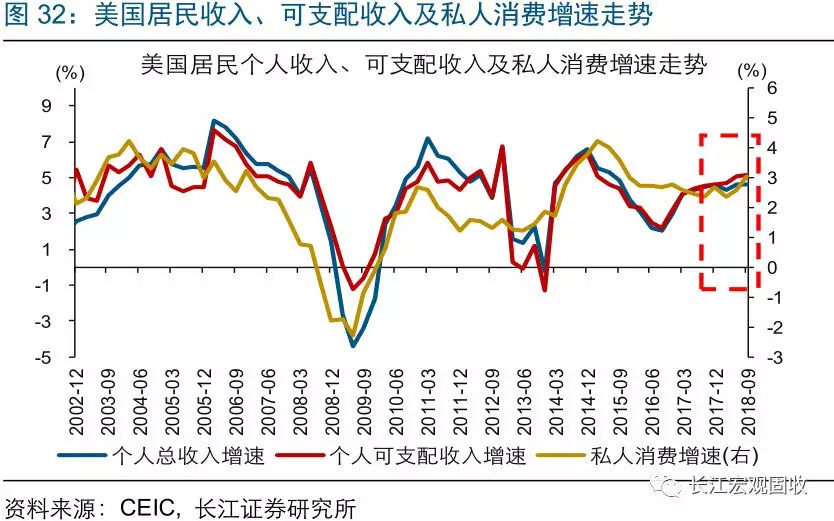

伴随个人所得税下调等,美国居民可支配收入增速提升,私人消费增速逐步修复。2018年减税后,美国居民可支配收入增速由2017年4季度的4.6%逐步抬升至4.9%,与居民收入增速的变化(由4.6%降至4.4%)相比改善明显。受居民可支配收入增速改善带动,今年1月至9月,美国私人消费增速由4.3%逐步修复至5.0%。从美国消费结构来看,支撑私人消费改善的主要是非耐用品消费,而汽车等耐用品消费以及新屋销售等,表现均相对疲软。

减税以来,美股回购规模创新高,支撑EPS加速增长

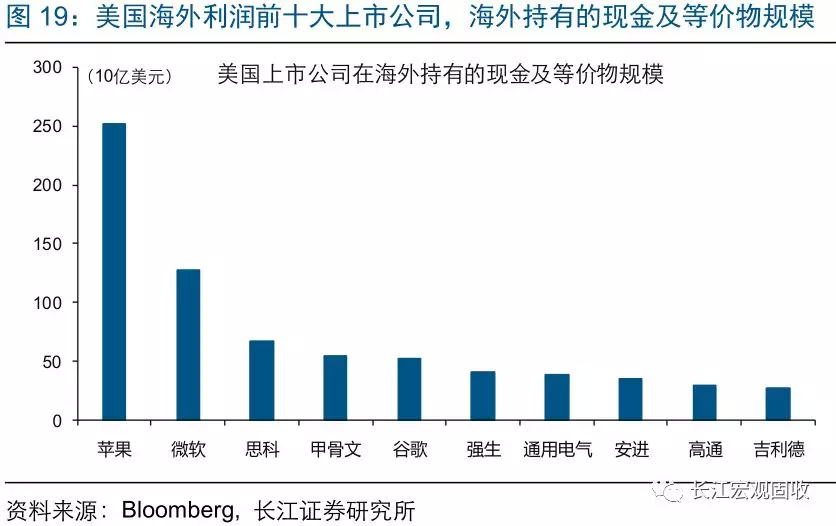

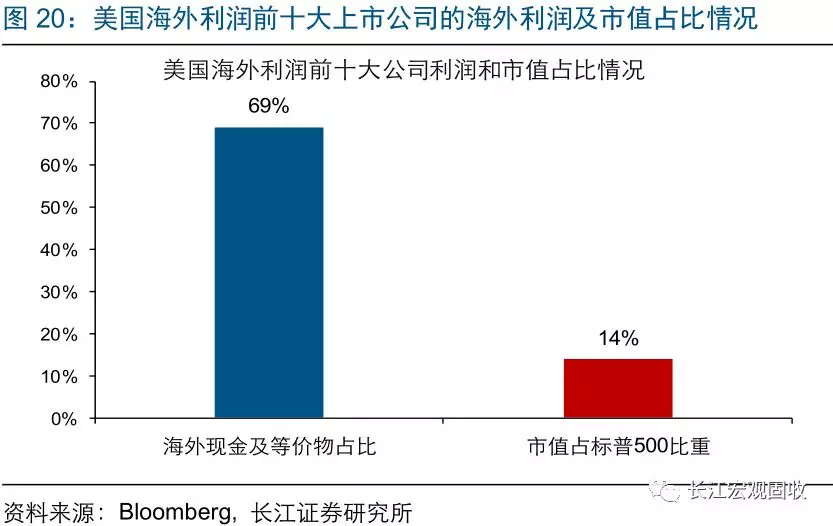

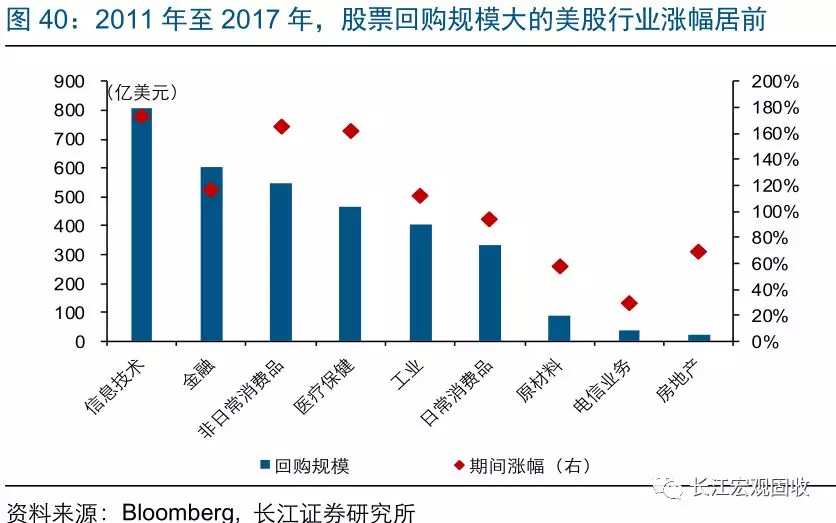

随着本轮减税鼓励海外资金回流,美国上市公司股票回购规模创下历史新高。美国上市公司回购股票的资金,主要来自海外利润回流和债券融资等。2018年以来,随着美国企业受减税刺激大幅汇回海外留存利润,美股回购的规模创下历史新高。具体来看,美国海外利润规模最高的前十大上市公司,拥有的海外利润占总海外利润比例接近70%,且主要集中在信息技术和医疗保健等行业。今年以来,随着上述公司不断将汇回的海外利润回购股票(信息技术和医疗保健行业的股票回购占总回购比例达47%),美股上半年的回购规模高达3840亿美元,创下历史新高。

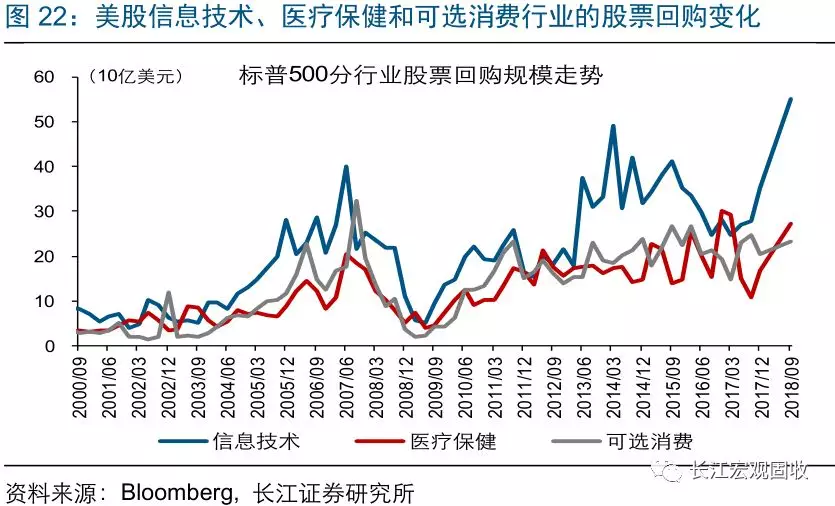

美国上市公司通过大幅回购股票推升EPS,进而拉动股价上涨。举例来看,今年1季度至3季度,美股信息技术、医疗保健和可选消费行业的股票回购规模位居前三,分别达552亿美元、274亿美元和234亿美元;同时,上述行业股指的涨幅分别达到19.5%、15.2%和19.5%,远远超出其他行业。美股总体来看,截止到2季度,EPS、净利润同比涨幅分别为19.1%、12.2%。这意味着,股票回购贡献了美股EPS的近40%的涨幅。

周期尾端,减税难改美经济和股市见顶回落趋势

虽然减税存在边际利好,但受企业和居民自身特征等影响,美国经济到达周期尾端、即将迎来景气拐点的趋势未变。同时,美股已接近顶部区间,调整风险不断累积。

伴随劳动力及融资成本抬升,美国迎来景气拐点趋势不变

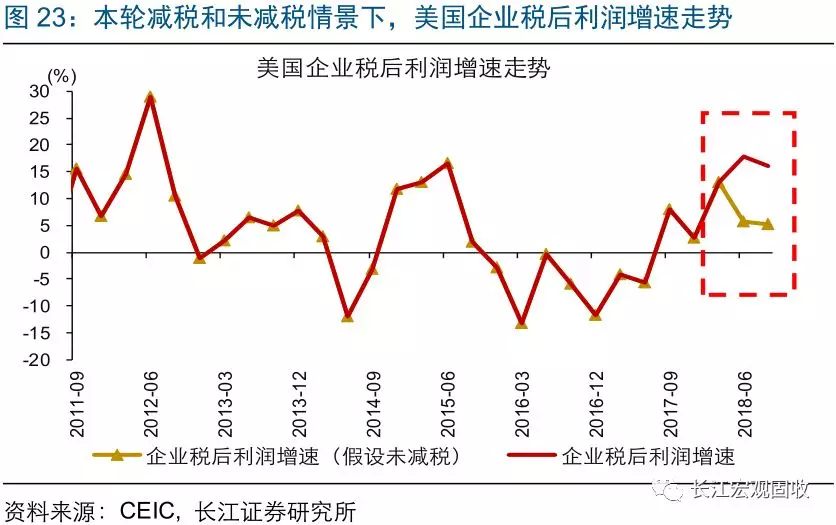

本轮减税以来,美国企业税后利润增速提升,对私人投资增速形成提振。根据美国企业税后利润占税前利润比例变化,以及结合企业所得税率的下调幅度(35%下调至21%),美国企业税后利润在今年1季度和2季度,分别因减税增加282亿美元和265亿美元左右 ,利润增速由此均提升了11个百分点上下。如果不考虑减税的贡献,美国企业税后利润增速在2018年将加速回落,私人投资增速或因此进一步下滑。

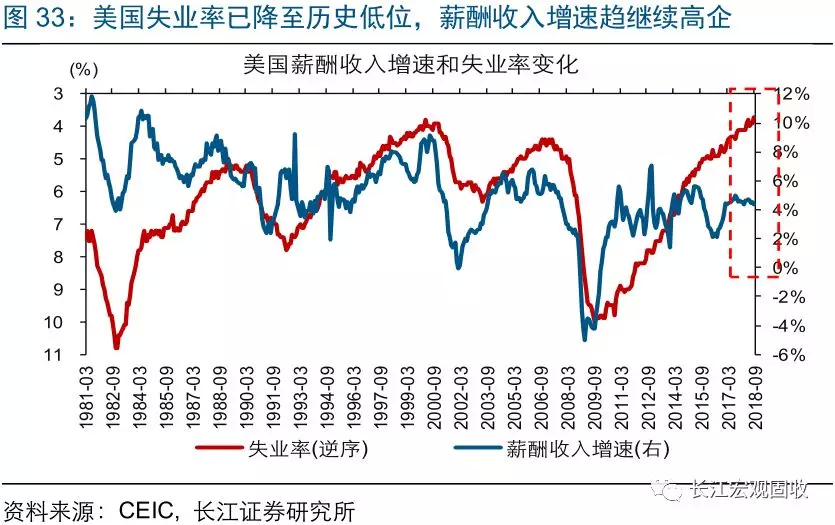

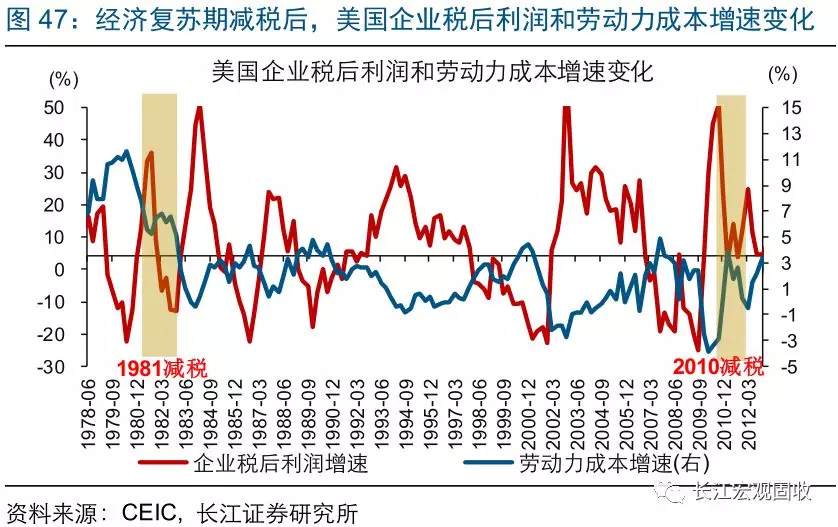

受劳动力及融资成本加速抬升拖累,美国企业税后利润增速或趋下滑,私人投资增速未来持续承压。美国企业税后利润除了受所得税影响外,还受劳动力成本和融资成本等影响[1]。历史经验显示,无论是否减税,劳动力及融资成本大幅抬升时,企业税后利润增速往往加速回落。目前,美国失业率已降至历史低位,劳动力成本趋于加速增长;同时,由于美联储加息通道未关闭,融资成本将继续上升。简单的测算结果显示,劳动力成本仅需环比增长1.9%(同比增长5.6%)左右,企业税后利润在减税后的提升将被完全抵消[2]。最近3个季度,美国劳动力成本环比涨幅均值已升至1.0%(同比升至4.3%)上下。历史上,美国失业率保持低位时,劳动力成本环比涨幅的均值均超过2%(同比涨幅均值超6%、最高甚至持续在8%以上)。(对美国企业税后利润的影响因素分析,请参见我们已发布报告《正确评估美国减税效果》)

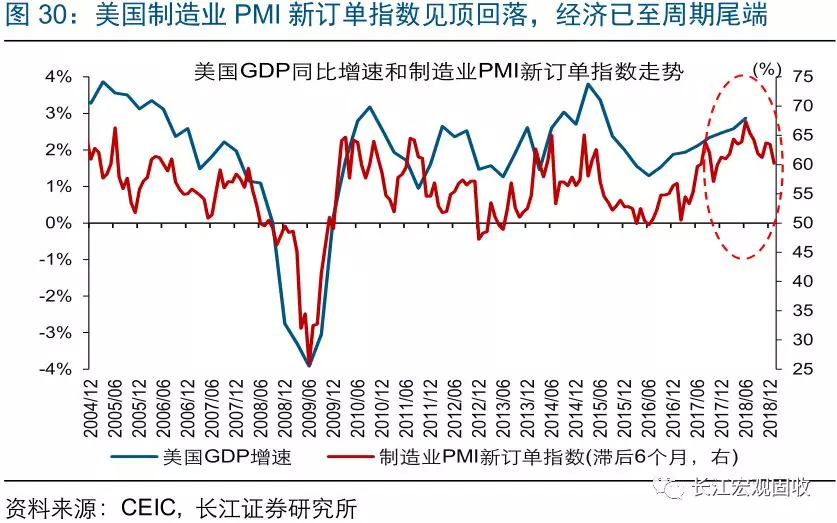

本轮减税,不改美国经济到达周期尾端、景气拐点即将到来的趋势。历史经验显示,美国企业端景气变化,是美国经济周期中的领先信号。例如,美国企业利润(税后)增速、制造业PMI新订单指数和库存指数等见顶回落时,美国经济均随后迎来景气拐点。由于本轮减税无法“阻止”美国企业利润(税后)增速进入下行通道,叠加制造业PMI新订单和库存指数双双见顶回落,美国经济即将迎来景气拐点的趋势未变。(关于美国企业端景气变化与经济周期的相关性分析,请参考我们已发布报告《逃不开的经济周期——五论繁荣的顶点》、《美国景气跟踪框架构建——七论繁荣的顶点》)

私人消费虽有所改善,但未来走势难逃房市和股市扰动

受益于本轮减税,美国居民可支配收入增速提升,带动私人消费增速逐步修复。根据美国居民可支配收入占总收入比例的走势,以及居民所得税的下调幅度,美国居民可支配收入在今年1、2、3季度,分别因减税增加159、190.3、175.2亿美元;居民可支配收入增速因此在前3季度,分别提升0.44、0.52和0.47个百分点[1]。由于居民可支配收入增速领先或同步于私人消费增速变化,受可支配收入增速改善带动,美国私人消费增速自今年初以来逐步修复。

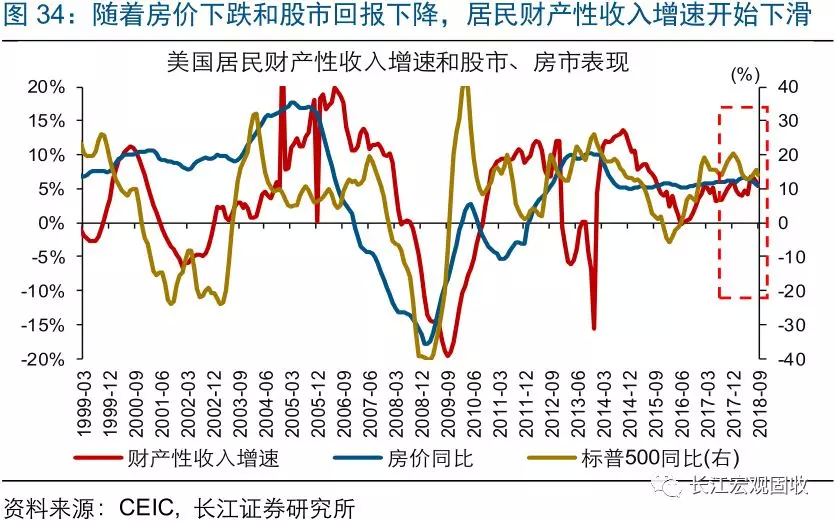

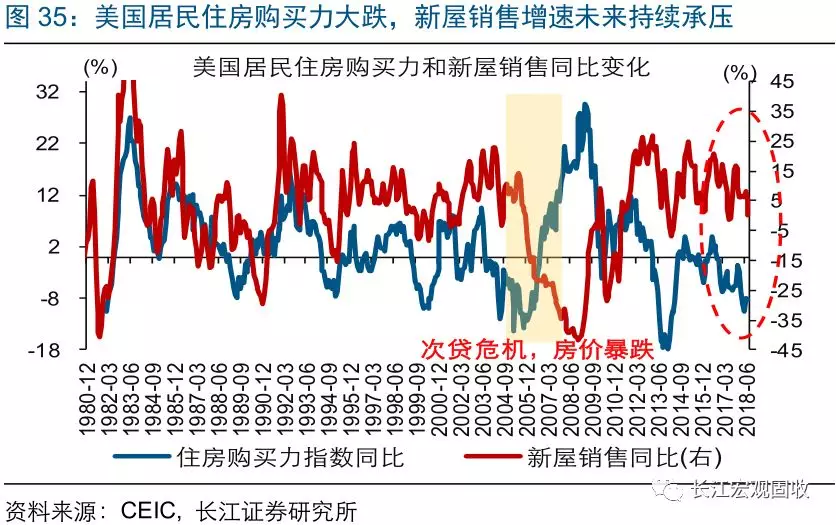

由于财产性收入增速承压,美国居民可支配收入及私人消费增速或难持续大幅增长。对于美国居民而言,可支配收入除了受所得税影响外,也受薪酬和财产性收入等影响[1]。回溯历史,无论是否减税,薪酬和财产性收入大幅下降时,美国居民可支配收入增速往往加速回落。目前,美国失业率降至历史低位,居民薪酬收入增速有望持续高企。同时,受美股回报下降和房价下跌等影响,居民财产性收入增速走势开始显现疲软迹象。基于我们对美股和美国房价未来走势的判断,美国居民财产性收入增速或将持续承压,进而拖累居民可支配收入增速和私人消费增速的表现。(对美国房价走势详细分析,请参见我们已发布报告《怎么看美国楼市降温?》)

伴随海外利润回流放缓、债融趋降,美股调整风险高企

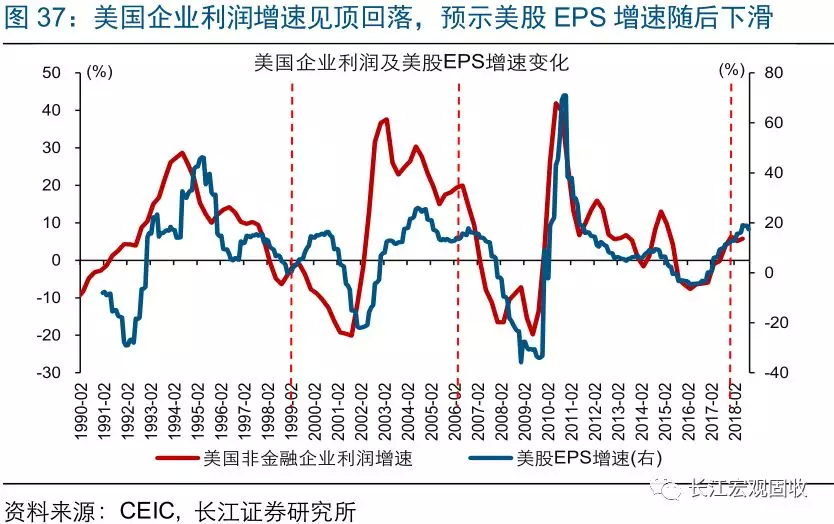

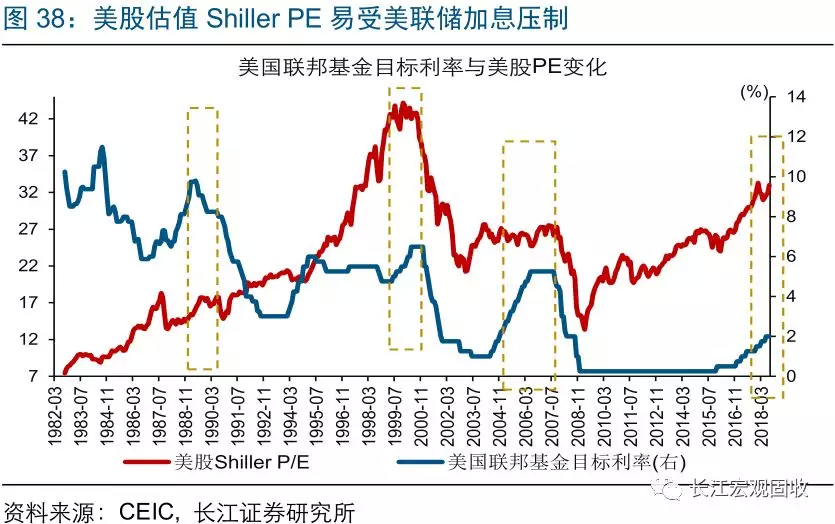

无论从经济基本面还是估值角度,美股目前都明显承压。一方面,伴随劳动力成本和融资成本加速抬升,美国企业税后利润增速趋于下滑,美股EPS增速趋降;另一方面,美联储加息通道未关闭,高利率环境加速形成。对于美股而言,EPS增速的下滑,以及高利率环境对处于历史高位的美股估值Shiller PE的压制,均将压缩美股的上涨空间。

对于本轮美股牛市而言,股票回购的贡献巨大。与前几轮美股牛市不同,本轮美股的大幅上涨(牛市涨幅和持续时间均接近历史峰值),与企业的股票回购行为高度相关。例如,2011年至2017年,股票回购贡献了美股总涨幅中的33.1%,超出净利润贡献率21.3%[1];股票回购规模较大的信息技术、金融和可选消费等行业,涨幅也位居前列。对于美股而言,股票回购的变化,将通过影响EPS向净利润趋同的速度,最终影响美股走势。(对美股走势及回购的详细分析,请参见我们已发布报告《美股“历次”见顶的背景梳理》、《美股10月暴跌有何不同?》)

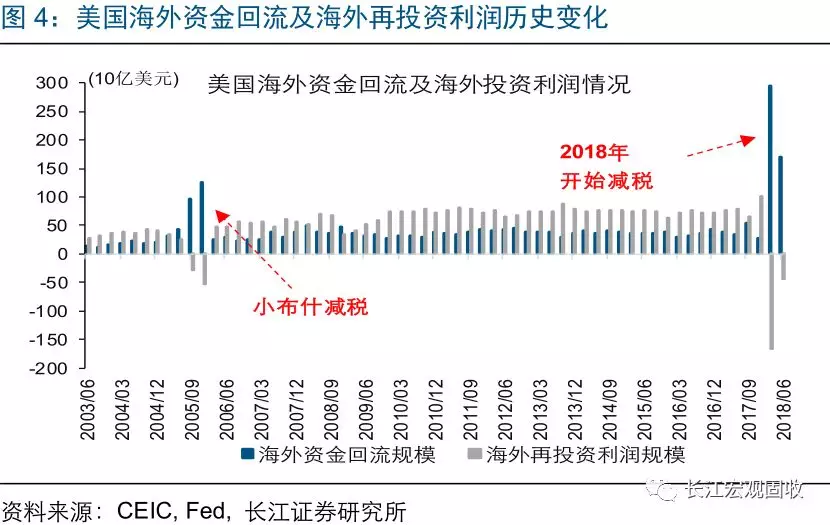

伴随减税效应衰减、美企海外利润回流放缓,以及美联储持续加息,警惕股票回购下降引发美股回调风险。回溯历史,美国在2005年对海外利润减税后,美企汇回的海外资金在当年达到峰值,随后大幅缩水。考虑到减税效应随着时间而逐步衰减,本轮美企海外资金回流规模或趋下滑。与此同时,由于美联储加息将抬升融资成本,叠加企业信用利差趋于走扩,美股回购中来自债券融资的资金支持或趋走弱。综合来看,警惕美企海外利润回流放缓及债券融资下滑导致美股回购下降,进而引发美股回调风险。

财政政策是长期调节工具,短期效果持续性较差

回溯历史,美国、英国、澳大利亚和新西兰等均曾在经济复苏期后半段,实施财政刺激政策。经验显示,上述财政刺激政策较难延长经济的增长时间,无法扭转经济周期性陷入衰退的趋势。同时,伴随通胀持续上升,央行收紧货币往往导致股市、房市快速见顶。

美国曾在经济复苏后半段多次减税,无法阻止经济下滑

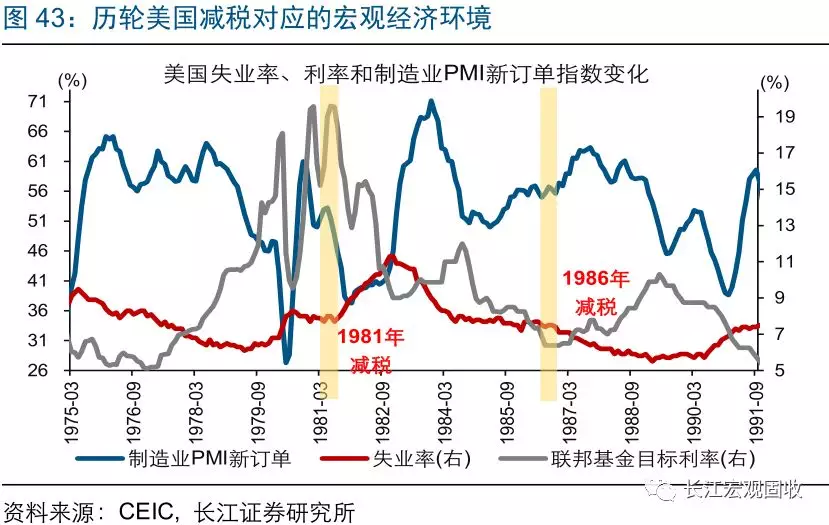

1970年至今,美国在经济周期不同阶段共实施了9轮减税。美国1970年来共实施了9轮减税。用美联储货币政策和美国制造业PMI来划分美国经济周期。具体而言,将美联储收紧货币政策阶段认定为经济复苏期,若制造业PMI逐步上升,则属于复苏期前半段,PMI逐步下滑,则属于复苏期后半段。同时,将美联储放松货币阶段认定为经济衰退期,制造业PMI下滑和上升分别对应衰退期前半段和后半段。美国上述9轮减税中,4轮发生在复苏期后半段,分别是1981年、1997年、2010年[1]和2018年的减税;5轮发生在衰退期后半段,分别是1986年、2001年至2003年和2009年的减税。

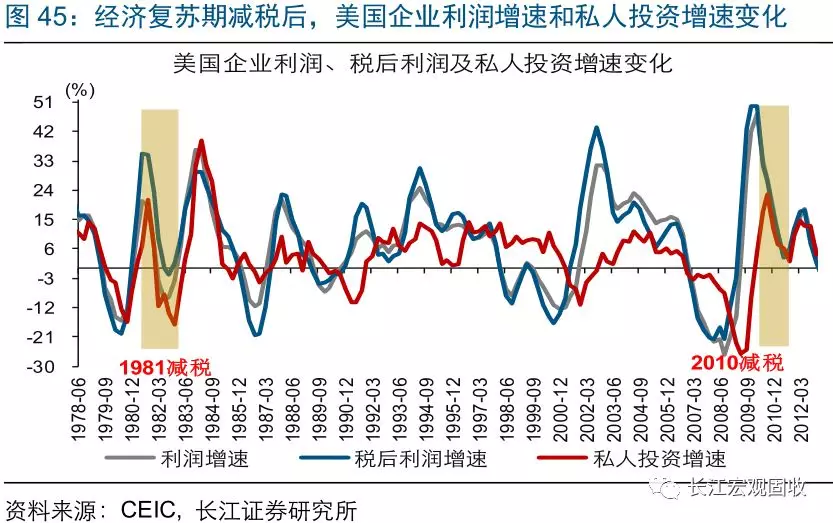

回溯历史,美国在前几轮经济复苏期后半段减税后,企业税后利润和居民可支配收入增速均未能扭转疲软表现,拖累私人投资、消费和GDP增速持续下滑。举例来看,美国1981年减税后,企业税后利润增速大幅下滑,私人投资增速随之下挫,拖累GDP增速连续走弱4个季度;2010年减税后,美国企业税后利润和居民可支配收入增速均未能扭转下滑态势,私人投资和消费增速随之双双走弱,拖累GDP增速连续下滑3个季度。

不断攀升的劳动力及融资成本,和边际趋降的资产回报,是美国经济在复苏期后半段减税后表现不佳的主因。对于美国企业而言,经济复苏期后半阶段,随着美联储收紧货币,融资成本不断攀升;同时,受不断趋紧的就业环境影响,劳动力成本往往加速抬升。对于美国居民而言,经济复苏期后半段,股市和楼市经过前期大涨后边际回报趋降,财产性收入增速随之承压。上述背景下,尽管美国政府进一步减税,但企业税后利润和可支配收入增速均难扭转下滑趋势,拖累私人投资、消费和GDP增速持续回落。(对历轮减税后美国经济走势的详细分析,请参见我们已发布报告《正确评估美国减税效果》)

1972年英国在经济复苏后半段财政刺激,效果持续性差

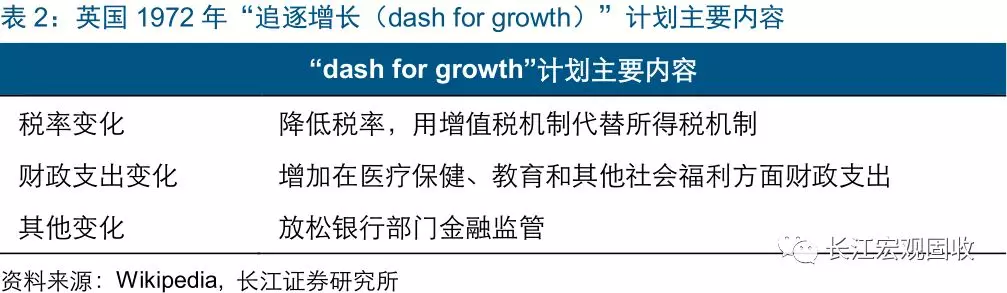

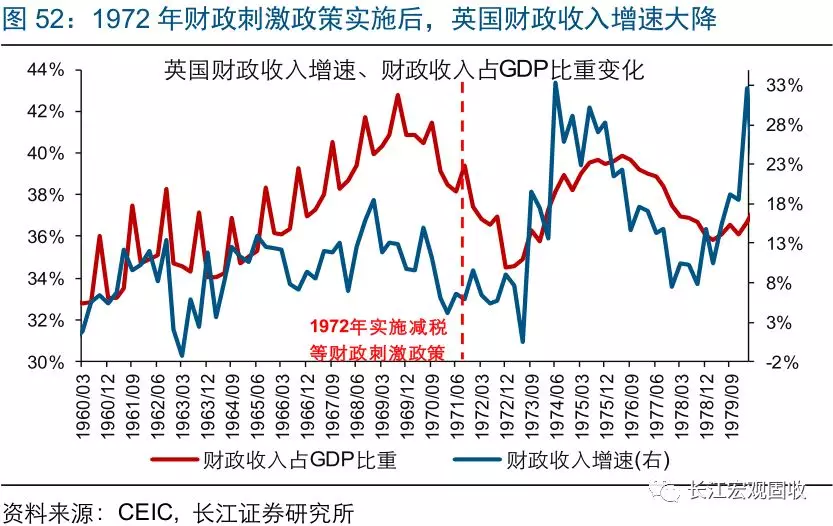

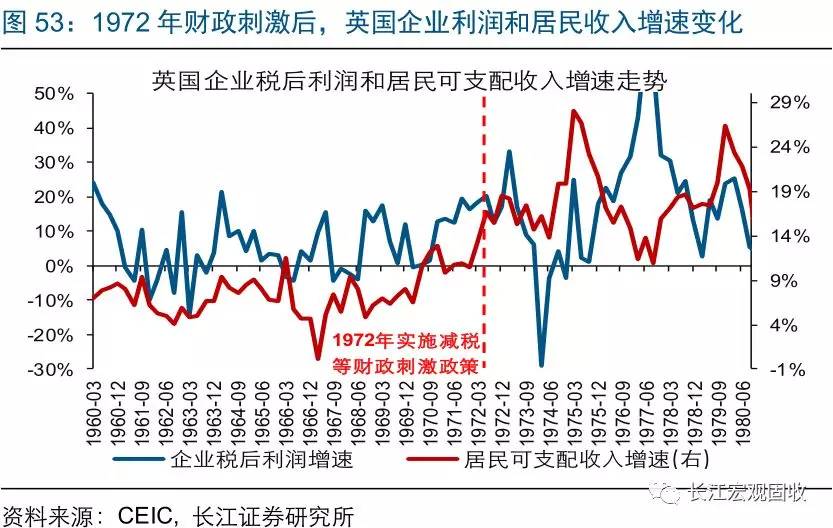

与美国1981、2010、2018减税发生的背景类似,英国在经济复苏期后半段也曾实施财政刺激政策。1970年,英国保守党党魁爱德华·希思“意外”击败前首相哈罗德·威尔逊,成功当选英国首相。1972年,希思提出“追逐增长(dash for growth)”计划,开始实施减税和提高医疗、教育、养老支出等财政政策。英国的此次财政刺激政策发生在经济复苏期后半段;受该政策影响,英国财政收入增速大幅下滑,财政赤字持续扩大。

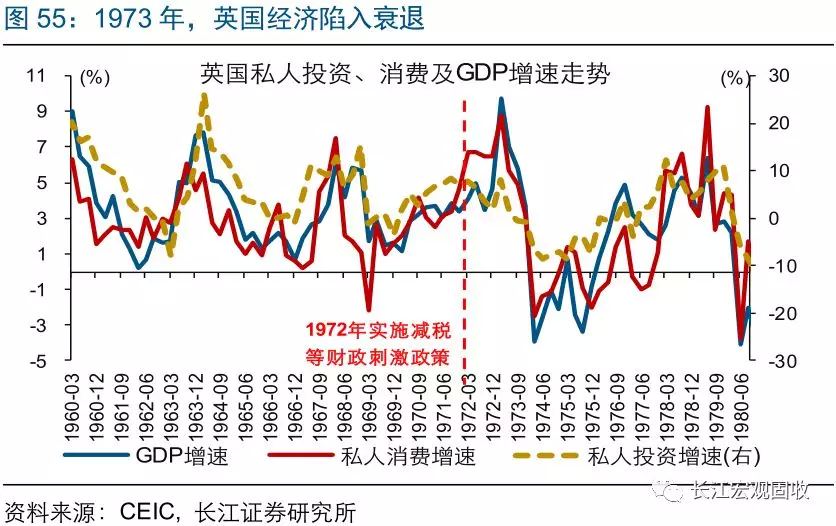

英国1972年财政刺激政策效果的持续性较差,英国经济在1年后陷入衰退。英国1972年的减税等财政刺激政策,虽然阶段性带动企业税后利润和居民可支配收入加速增长,但政策效果的持续性较差。具体来看,英国企业税后利润、居民可支配收入增速分别于1973年1季度、1972年3季度见顶。受此影响,英国私人投资、消费及GDP增速均自1973年1季度起见顶回落、大幅下滑。与此同时,随着通胀在财政刺激后持续上涨、英国央行持续加息,英国股市、房价增速分别于1972年8月、12月见顶。

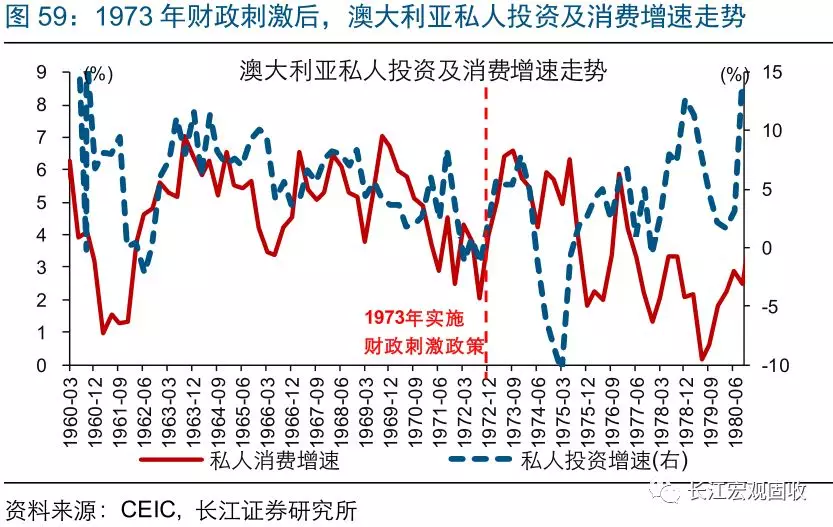

1973年澳大利亚实施财政刺激,维稳经济效果持续性差

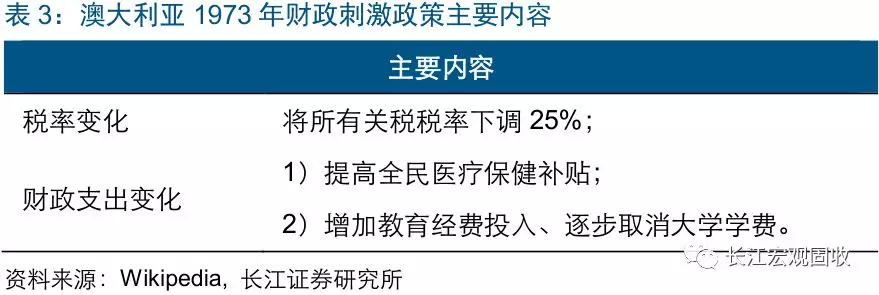

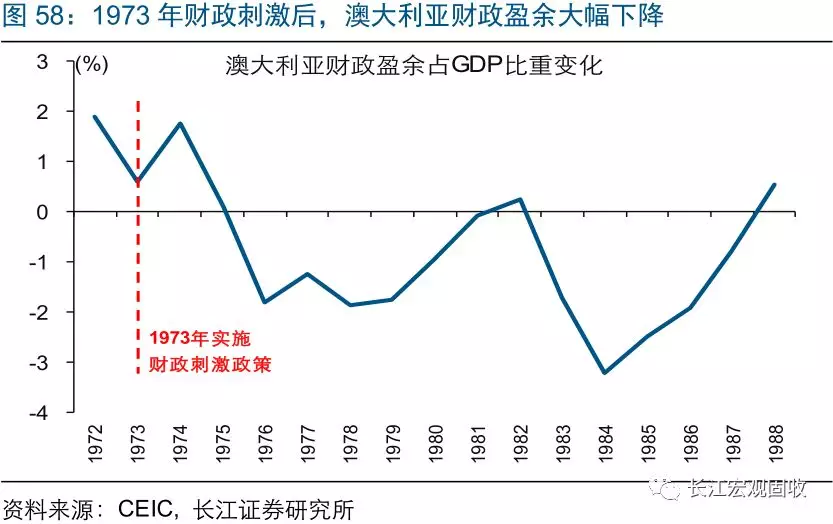

1973年,澳大利亚在经济复苏期后半段,实施财政刺激政策。1972年,爱德华·惠特拉姆带领工党击败连续执政23年的“国家党-自由党”联盟,成功当选澳大利亚总理。1973年,惠特拉姆推出了一揽子财政刺激政策,包括全面下调进口关税和大幅增加教育、医疗等财政支出。与1972年英国情况类似,澳大利亚此次财政刺激政策发生在经济复苏期后半段。受财政刺激政策影响,澳大利亚财政盈余大幅下降、赤字持续扩大。

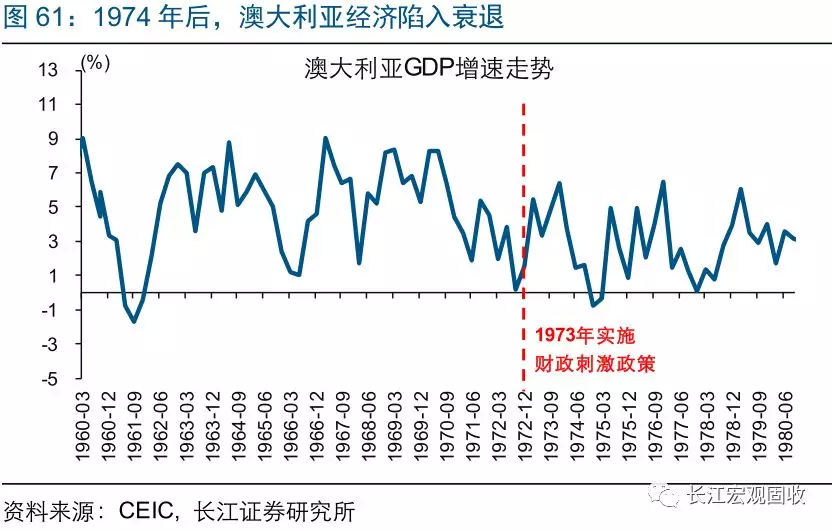

澳大利亚1973年财政刺激政策效果的持续性较差,经济在1年后陷入衰退。1973年实施财政刺激政策后,澳大利亚私人消费、投资和GDP增速虽然阶段性有所提升,但依然分别于同年3季度、4季度和4季度见顶。同时,随着澳大利亚联储跟随通胀上行加息,澳大利亚股市、房价增速分别自1973年2季度、3季度起见顶回落。总体来看,澳大利亚此次财政刺激政策效果持续性较差,未能扭转经济陷入衰退的趋势。

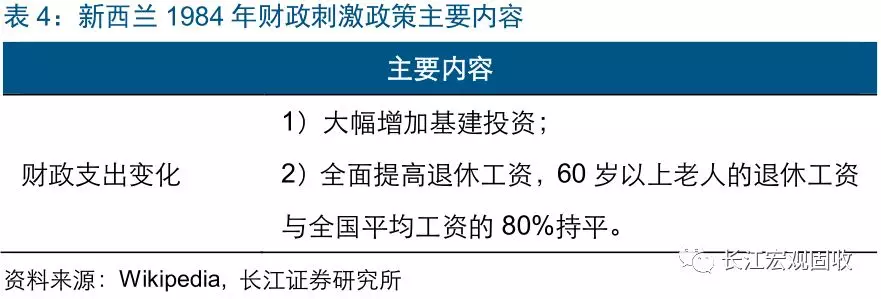

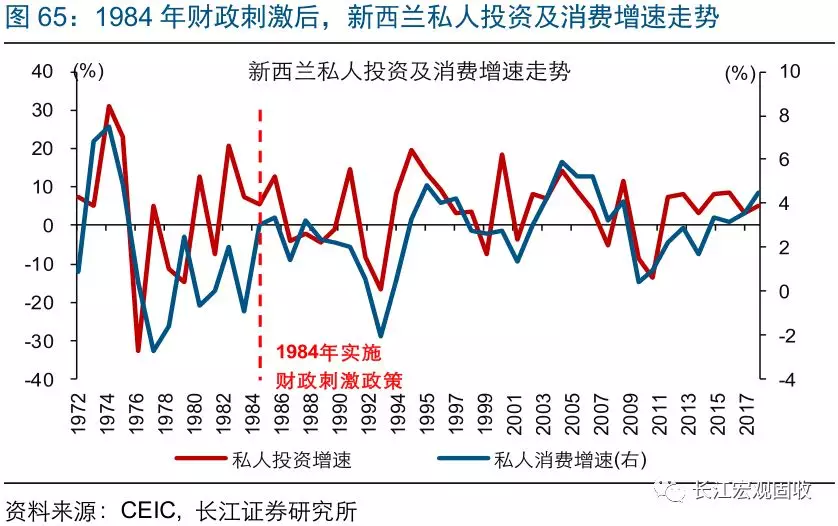

1984年新西兰财政刺激后,经济依然周期性地陷入衰退

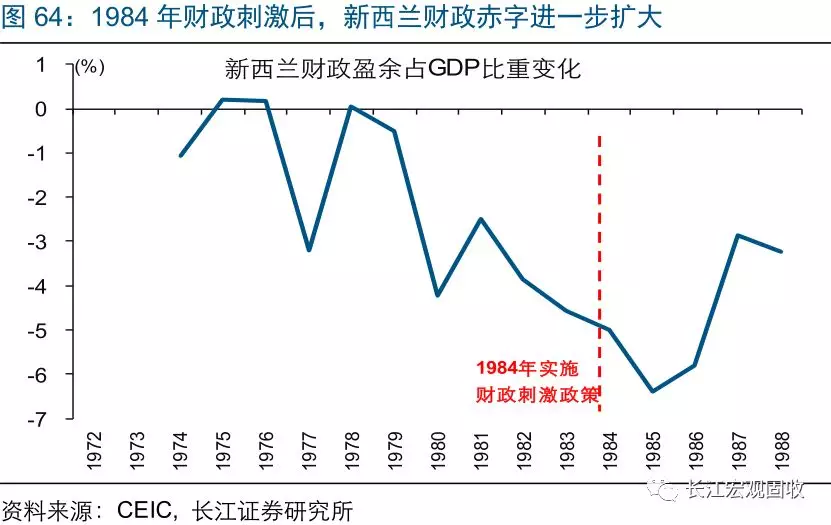

1984年,新西兰在经济复苏期后半段,实施财政刺激政策。1984年,时任新西兰民粹总理罗伯特·马尔登(1975-1984)宣布实施财政刺激政策,包括大幅增加基建投资和全面提高退休工资等。与1972年英国和1973年澳大利亚的情况类似,新西兰此次财政刺激政策发生在经济复苏期后半段。实施财政刺激政策后,新西兰财政支出大幅增加,财政赤字进一步扩大。

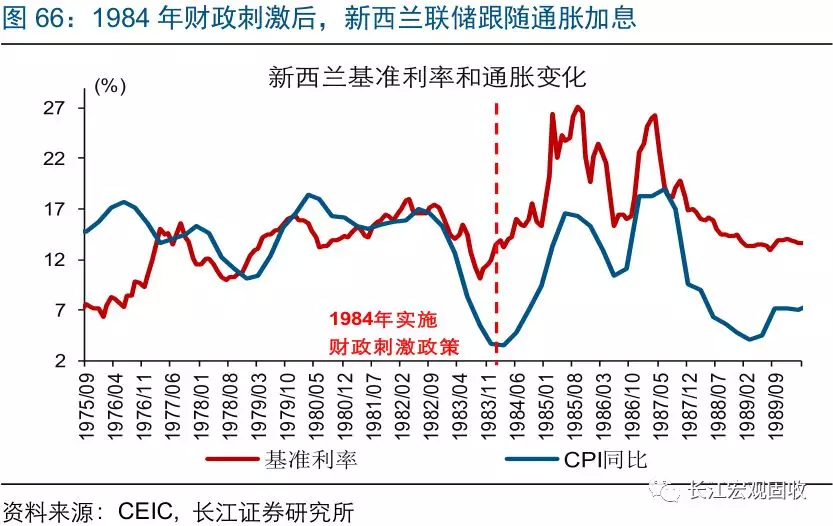

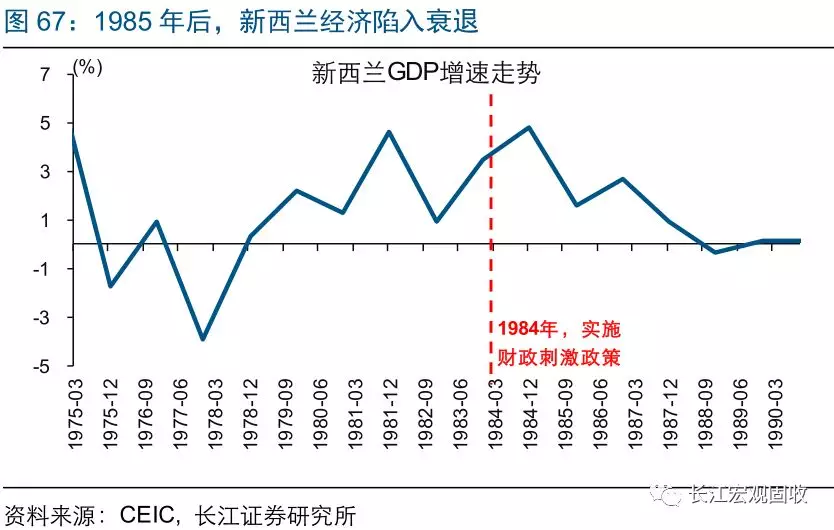

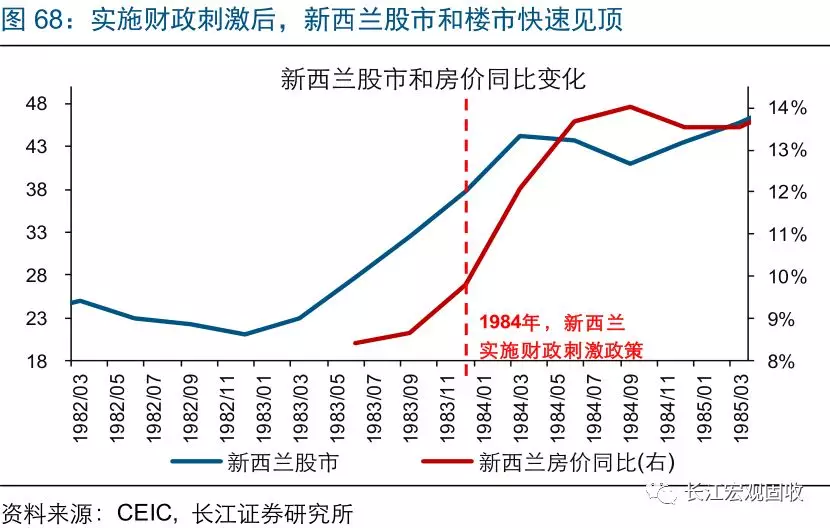

新西兰1984年财政刺激政策效果的持续性较差,经济在1年后陷入衰退。虽然实施了财政刺激,新西兰经济在1985年后依然陷入衰退。具体来看,新西兰私人投资、消费和GDP增速均自1985年起见顶回落。同时,随着联储跟随通胀加息,新西兰股市、房价增速分别于1984年1季度、3季度见顶,随后持续下跌。与美国、英国和澳大利亚经验一样,新西兰在经济复苏期后半段,实施财政刺激政策的效果持续性较差。

特朗普减税实施已近1年,市场普遍关心本轮减税效果的大小及持续时间。通过研究美国经济的自身规律,以及结合其他国家的经验教训,我们发现:

1)本轮减税以来,美国企业税后利润和居民可支配收入提升,美股回购创历史新高。受益于减税,美企税后利润规模在1、2季度分别增加282、265亿美元;居民可支配收入规模在1、2、3季度,分别增加159、190、175亿美元。同时,美企从海外汇回本土资金在1、2季度分别达2949、1695亿美元,超过过去3年总和。受海外资金回流支持,美股上半年回购达3840亿美元、创历史新高。

2)减税难改经济周期性规律,本轮美国经济即将迎来景气拐点。回溯历史,无论是否减税,企业税后利润增速在劳动力及融资成本大幅抬升时往往加速回落。目前,美国失业率已降至历史低位,企业劳动力成本趋升;美联储加息通道未关闭,企业融资成本趋升。简单测算结果显示,劳动力成本仅需环比增长2%,企业税后利润在减税后的提升将被完全抵消。考虑到企业利润变化是经济周期领先信号,本轮美国景气拐点即将到来。

3)伴随资金成本上升、股票回购趋降,美股调整风险不断累积。无论从经济基本面(企业利润增速下滑)还是估值角度(美联储加息打压估值),美股目前都明显承压。同时,股票回购对本轮美股牛市贡献巨大。参照历史经验,随着本轮减税效应随时间衰减、海外利润回流放缓,以及美联储加息打压债券融资等,美股回购或因资金成本上升加速下滑,引发美股调整风险。

4)以史为鉴,英国等国也曾在经济复苏期后半段实施财政刺激,但政策维稳经济的效果持续性差、无法扭转经济周期性衰退趋势。回溯历史,英国、澳大利亚和新西兰等均在经济复苏期后半段,实施过减税和基建等财政刺激政策。经验显示,上述政策维稳经济的效果持续性较差,英国、澳大利亚和新西兰经济依然在1年后周期性陷入衰退。同时,伴随央行跟随通胀上行加息,上述国家的股市和楼市均快速见顶。