文/谢俊(智通财经 研究总监)

先说结论,电子板块最受益,地产板块要小心,三个月不长也不短,长中短线交易者都可以从中发现属于自己的机会。

消息终于来了,市场翘首以盼两周的G20“习特会”终于靴子落地。

对于结果的评述,用外交部长王毅的话来说就是:

国家主席当天晚上应邀同美国总统特朗普在布宜诺斯艾利斯共进晚餐,举行会晤,两国元首在友好、坦诚的气氛中进行了两个半小时的深入交流,远远超出了预定的时间。这次会晤达成了重要共识,为今后一个时期的中美关系指明了方向。

笔者仔细研读公开报道和有关文件,归结一下,贸易方面简单来说就是两点:

1)中美双方暂停增加新的关税,作为交换,中国将统一从美国购买非常大量的农业、能源、工业和其他产品;

2)双方立即开始就强迫技术转让、知识产权保护、非关税壁垒等方面的问题进行谈判。如果90天内没有达成协议,10%的关税水平会提高到25%。

谈判结果超预期 电子板块最受益

市场之前对于本次谈判的预期其实并不高:极小的概率双方全面结束贸易纠纷,剩下暂停和变坏的可能基本各半。从谈判结果来说,说超预期不为过,仅此就足以刺激短期市场的上扬。即便是三个月之后,谈判再出现波折,这个交易窗口对于大多数投资者来说也足够了。

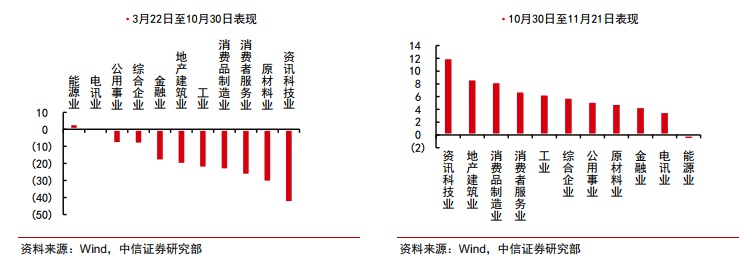

回到具体交易,根据wind数据,自今年3月22日美国宣布301调查结果至10月30日港股触底期间,恒指一共下跌20.9%,整体PE从12.4倍收窄至9.2倍,下滑幅度达到26.1%。

从具体板块来看,调整最多的是资讯科技业,在此期间下跌43%。11月的反弹该行业反弹幅度也最大。

由于港股资讯科技行业标的比较匮乏,如果再细分一下,大致上分为手机产业链、家电板块。

笔者认为家电板块可能会更好,因为手机产业链因为过去几年由于高速增长,市场的预期更高,即便是今年杀估值比较狠,但随着渗透率见顶,且在5G之前缺乏新的销量催化因素,反弹虽然确定,但是也有利于上方的获利盘趁机出货。尤其需要注意的是,除了舜宇光学(02382)还能死守盈利上升之外,其他手机产业链wind预计的2018PE比静态的PE要高,意味着行业继续下行。

代码 | 公司 | 行业 | 本轮最大跌幅 | 2018PE(E) |

02382 | 舜宇光学科技 | 手机产业链 | -31.6% | 22.9 |

02018 | 瑞声科技 | 手机产业链 | -56.4% | 13.5 |

00285 | 比亚迪电子 | 手机产业链 | -44.7% | 8.7 |

01478 | 丘钛科技 | 手机产业链 | -65.8% | 45.6 |

00751 | 创维数码 | 家电 | -44.3% | 4.6 |

00921 | 海信科龙 | 家电 | -34.3% | 5.8 |

01070 | TCL电子 | 家电 | -18.94% | 9.5 |

如果综合行业状况、目前的估值和跌幅,对该板块继续优化,最值得关注的公司是创维数码(00751)。

利空房地产和部分农产品

农产品不用多说,进口的增加必然会冲击农产品价格,但是港股缺乏标的,港股的地产板块就非常有意思了。

近期地产板块的走势非常强,尤其是上周五表现可称最有板块,其逻辑也很简单,经济下行,中美贸易问题改善的预期比较低,所以在赌政府会放松地产政策。在此基础上,上周传闻国内融资向地产公司放开,自然一路狂飙。

只是现在谈判结果既然超预期,地产这个救急的工具发威的基础预期也就变化了,该板块反而需要小心。

目前国内券商宏观和策略的思路其实比较一致,因为贸易和内部经济结构调整的问题,上半年的经济数据会表现比较难看。政府第一步的动作是有限度的用基建来托底经济,基建投资增速会从负值到2019年的10%的增加。

基建的动力明显不够,所以2019年全年预计在货币政策上也会发力,2-4次降准加上一些短期的货币政策继续看看效果。

出于对经济的担忧,到了2019年三、四季度,一二线城市的房地产政策会出现松动。从目前来看,这套逻辑有其合理的一面。

在笔者看来,未来地产政策是否放松仍然有很多变量影响,但是现在放松的可能性不大。毕竟不到万不得已,政府不会愿意用这套老手段。

未来三个月等什么?

以上谈的都是一些短期影响,如果稍微超脱短期交易,最值得玩味的细节就是,中方答应购买美国的农产品和能源。朋友圈有个段子非常可爱:

美:关税加了这么久,你们难受吗?

中:还行,还过得去。

美::难受就说出来吧,其实我们也挺难受的。

中:那……要不先别继续加了,咱们再谈谈?

美:好,干杯,鼓掌。

美方不是全无顾忌,如果和中国继续贸易争端,可以预计:

1)美国的通胀就会快速增加,美联储可能会继续加快加息步伐。特朗普对于国际油价的连续打击主要也是这个原因。

2)有一个国内很少分析的是美国的地产行业,不像科技行业,地产板块对于利率十分敏感。俗话说,十次危机,八次地产。美国的地产价格近期也出现了很大的波动,美国国内对于地产的担忧并不少。

3)叠加上美股科技龙头的盈利增速毫无疑问的见顶。根据高盛的报告预计,2019年标普500的平均盈利增速只有6%,2020年为4%,而2018年的盈利增速高达20%。这样的盈利增速很难匹配目前标普20.9倍的估值。

虽然更多是说美国的难处,但是不得不承认,中美双方都各有各的难,三个月的时间对于中方来说,用来调节经济结构肯定不够,但可以守正出奇以待更多变数,比如美国或者其他国际环境出现变化,进而引发攻守之势的变化。

对于中短线投资者来说,目前仍然是一波比较好的交易性机会。但如果更长期来看,这场争端,无论谁胜谁败,都会受伤,但伤得重的不一定就是输,先熬不下去的才是输家。(完)