本文来自辉立证券研报,作者为周霖,本文观点不代表智通财经观点。

投资概要

投资要点:网龙(00777)半年报业绩超预期,归母净利润同比增长超过670%;游戏业务收入同比增长强劲;教育业务亏损进一步缩小,Edmodo整合进一步推进。公司长期增长逻辑不变:游戏业务稳定增长,为发展提供现金流;教育业务从教育硬体设施入手,获得客户,提高客户粘性之后,通过提供互联网增值服务(如广告、定制化服务等)进行变现。虽然游戏牌照的政策前景不明朗,但预计目前影响并非永久性。教育业务方面,第四季度订单增速可能受淡季影响放缓,另建议观察收购Edmodo整合进度。辉立证券调低网龙目标价至26.0港元,建议持续关注。(现价截至11月14日)

半年报业绩超预期

公司半年报增长超出预期,实现收入2469.9百万元,同比增长39%,主要是由于游戏和教育业务收入显着增长。公司毛利为1402百万元,同比增长35.7%。费用控制得力,销售/行政/研发费用占收入比例分别下降3/2.8/4.4个百分点。股东应占溢利增长678.8%至200.7百万元,总体来看2018年将扭亏为盈。

经典游戏IP持续贡献增长

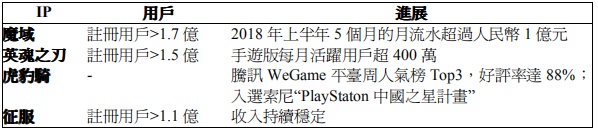

公司游戏业务上半年取得收入1039.3百万元,同比增长29.5%,实现经营性溢利524.4百万元,同比增长57%,主要是源于经典IP魔域持续贡献增长。魔域是国内最经典的大型多人角色扮演类游戏之一,截止至目前累计收入达人民币100亿元以上,2018年上半年5个月的月流水超过人民币1亿元,累计玩家达2亿人以上。另一主要IP英魂之刃,是中国第二大多人线上战术竞技游戏,註册用户超过1.5亿人,手游版每月活跃用户超400万。预计未来游戏业务将保持稳定增长。

教育业务亏损缩窄

教育业务上半年取得收入1384.1百万元,同比增长48.2%,经营性亏损缩窄至158.7百万元,同比减少16.2%。海外业务方面,公司上半年收购了海外教育网站Edmodo,提升了用户流量,目前公司在着力进行Edmodo与公司其他产品与平台的整合,将从联通各个平台用户入手,期望以此提高各个平台的用户触达率。国内业务方面,公司用户数量继续增长,仅8月至10月份,用户数量增长约100万。公司下半年进入西藏市场,迅速覆盖教师用户。

估值结论

我们调低目标价至26.0港元。(1)游戏业务:目前中国政府目前暂停版号审批,使得上线游戏无法进行商业化,引起市场对游戏版块的担忧。我们认为此政策影响为暂时现象,普遍预计政府明年有望释放版号审批与发放,届时游戏股的估值将有望修復,预计将对公司估值带来正面影响。(2)教育业务:网龙目前收入主要来自于海外教育业务的贡献,由于第四季度是海外教育业务的淡季,收入增速可能放缓。另外,Edomodo的整合进度有待进一步观察。加上今年汇率波动,公司将有一定汇兑损失,我们下调EPS预期至18/19年0.44/0.85元,调低目标价至26.0港元,维持买入评级,建议持续关注。

风险提示

海外收购整合进度缓慢;海外教育订单竞标失败;主要游戏 IP 收入下滑;游戏行业政策风险。

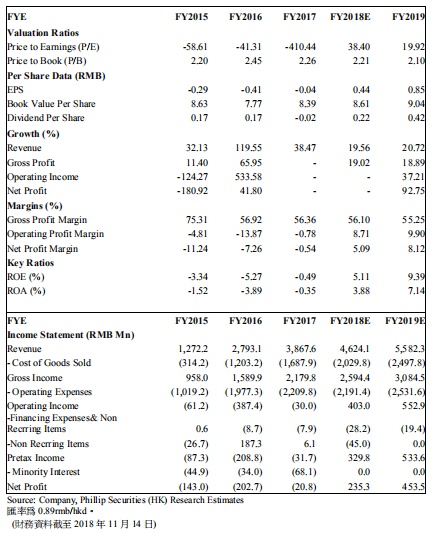

图表:半年报业绩

图表:分类财务摘要

公司资料

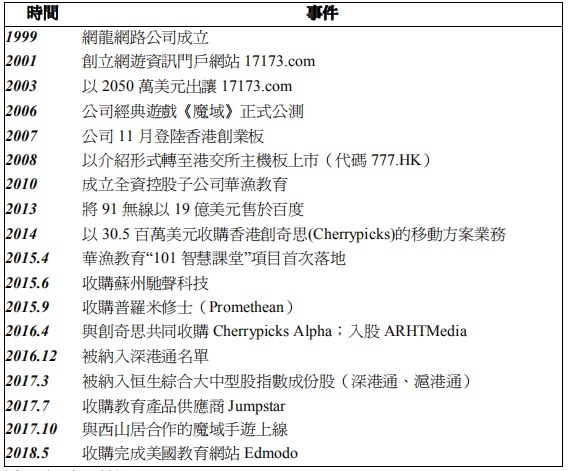

网龙是全球领先的互联网社区创建者。公司成立于1999年,总部位于中国福建福州。2001年公司创建了中国第一网路游戏资讯网站17173.com, 2003年以2050万美元出让于搜狐。公司创立了广受欢迎的智慧手机服务平台91无线,并于2013年以19亿美元出售给百度,为公司佈局教育业务积累了充足的资金。近年来,公司业务重心逐渐从游戏转向教育行业:2015年,公司收购全球教育行业巨头普罗米修斯(Promethean),开始大举拓展国际教育市场;在国内,公司成立华渔教育,从硬体、软体、平台、资源协同出发,致力于打造国内最大的教育细分市场服务平台体系。同时,公司前瞻布局VR/AR领域,抢占发展先机,积极将VR/AR技术应用于游戏、教育、家居等领域,并于2016年投资了两家领先的AR技术企业。

图表:公司发展歷程

图表:主要IP情况

财务报告

(编辑:朱姝琳)