双十一刚过去几天,消费者消费情绪缓和下来了,而资本市场却风云变动,不幸的是拼多多(PDD.US)被机构沽空了。

智通财经APP了解到,11月15日,沽空机构Blue Orca发布篇幅42页的报告,称拼多多夸大营收和商品交易总额(GMV),该平台的业务并没有自称很高的价值,并以市销率估算,该平台股价应较前一日收盘价跌去59%。不过沽空当天,拼多多股价被狂拉,以时间段看,成交量集中在23:20-24:05分,看上去像是在自救。

图片来源:富途证券

前脚还在为双十一欢呼,后脚就被沽空了,是拼多多确实没有价值还是倒霉透顶惹了沽空机构呢?今年的双十一,天猫是大赢家,成交金额创新纪录,达2135亿元,京东在11.01-11.11的好物节拿下1598亿元的成交额好成绩,苏宁易购的成交金额比去年高出了132%,唯独号称活跃用户3.44亿,排名第二的拼多多没有公布成交额成绩。

被沽空绝非偶然,拼多多打上市开始,可就一直被市场所质疑,一是活跃用户的质疑,是否具有3亿多的用户在用,二是模式质疑,靠低价的“山寨货”模式能否持续,这次沽空机构站了出来,投资者或将把以前的质疑重新拿出来再次验证。那么,拼多多真的没有投资价值吗?

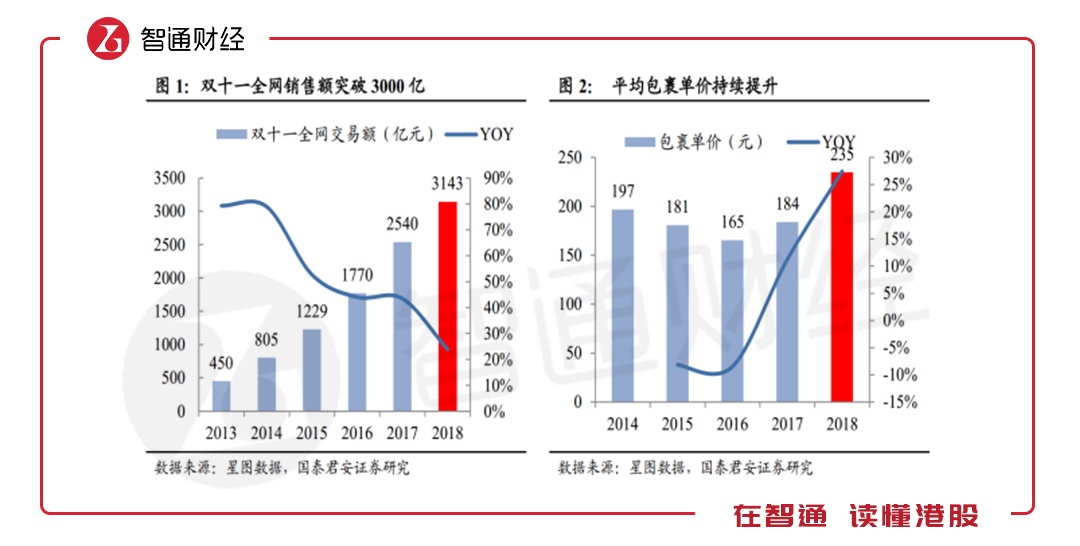

数据存疑:3亿多活跃用户销售份额仅占3%

管中窥豹,我们先看各大电商平台双十一的销售数据。

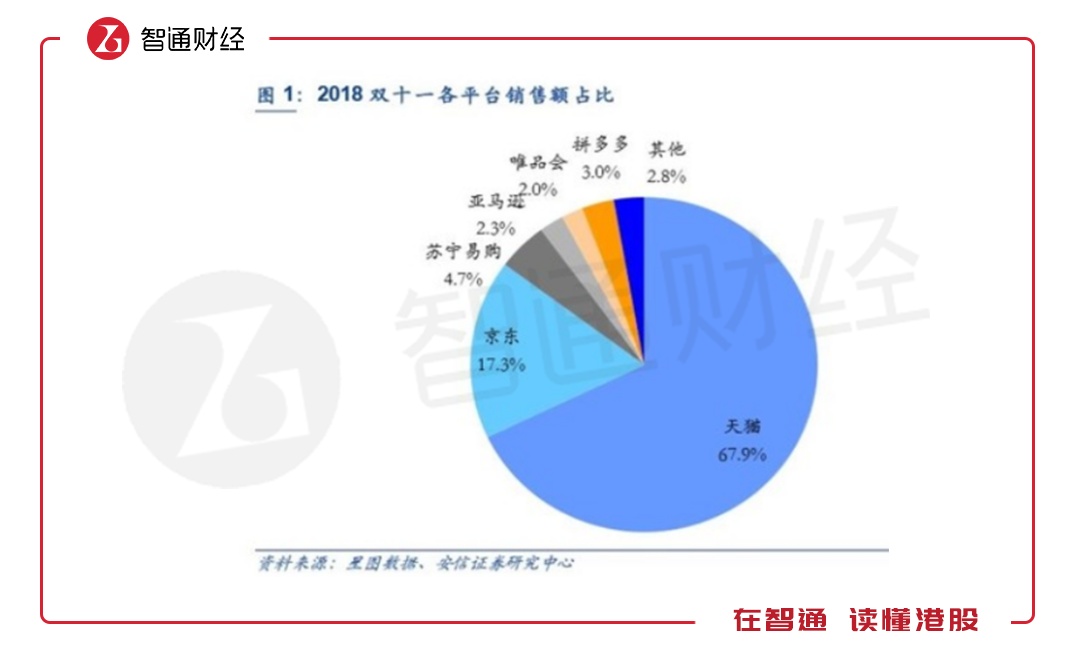

虽然部分电商平台没有公布具体成交额,但已有券商统计出数据。2018年的双十一,全网实现销售额3143.2亿元,同比增长23.75%,其中天猫销售份额67.9%,京东销售份额17.3%,苏宁易购销售份额4.7%,而拼多多销售份额3%。今年双十一的份额分布和去年同期差距不大。

从数据上看,天猫和京东两大电商平台在双十一的销售份额就占了85.2%,是电商平台的头部,基本主导着电商销售数据的动向,而苏宁易购、亚马逊、唯品会以及拼多多份额较小,主导着电商的尾部市场,拼读多此次的销售份为3%,94.3亿元,仅是京东的17%,号称有3亿多活跃用户,这点成交额是否过少呢?

毋庸置疑,天猫仍是电商行业的老大哥,每次双十一均是稳坐第一把交椅,以其近八年的双十一成交额看,数据不断的打破纪录,不过由于基数越来越大,在增长速度上也慢慢降下来了,但在今年双十一仍创下27%的增长成绩,突破两千亿元的成交额。

而拼多多是今年上市而被投资者熟知的一家的电商平台,双十一期间,该平台称在早上九点多成交金额就超过了去年全天,并称最新款iPhone在双11期间累积销量突破20万台,交易额接近15亿元,如果扣去这部分,拼多多其余商品成交金额仅为79.3亿元。

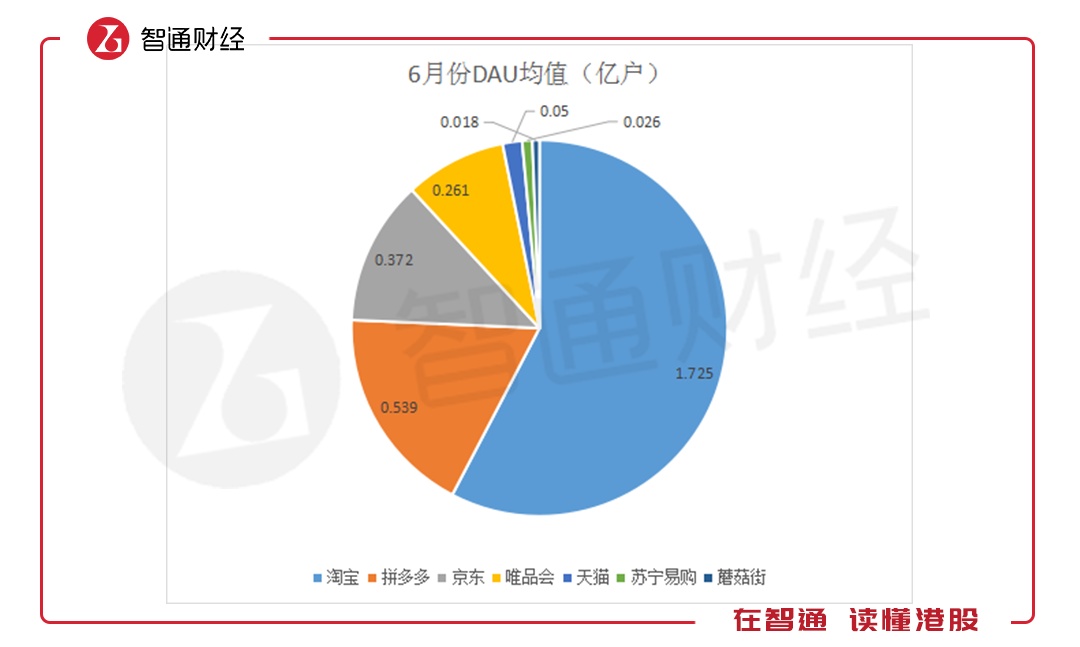

智通财经APP了解到,根据极光大数据2018年6月份综合电商APP排名显示,2018年6月,拼多多DAU均值0.539亿用户,仅次于淘宝,京东排第三,仅有0.372亿用户。如果按照极光的DAU均值数据,以双十一这天的销售额(扣去iPhone)算,每个活跃用户成交额仅为147.7元,仅是淘宝的12%。

图片来源:极光大数据2018年综合电商APP排名整理

当然,双十一的DAU估计要比6月份的DAU要大得多,若拼多多3.44亿个活跃用户若均在当天激活,扣去iPhone数据,那么每个活跃用户将贡献收入23元,因此算下来,双十一拼多多的每个活跃用户消费额在23-147.7元。

如果单从数据上看,并不能说明拼多多用户数据有啥问题,但从消费层次上看,在物价飞涨的今天,147.7元买日用品都觉得非常的紧凑,更不用说发展性及享受性的消费,而且这一天还是充满促销活动的双十一。拼多多3亿多的活跃用户被投资者质疑也是情理之中的。

值得一提的是,沽空机构Blue Orca谈到拼多多招股书中员工人数和官网公布的差了4倍。如果用招股书的数据,2017年每名员工产生的GMV为1.67亿元人民币,远高于阿里和京东,(阿里为1.2亿元,京东为3900万元),若用官网公布数据,其每名员工GMV为5300万元,与行业平均水平4500万元相当。Blue Orca振振有词,拼多多招股书数据很难不令投资者怀疑。

估值太高:对标京东或可跌九成

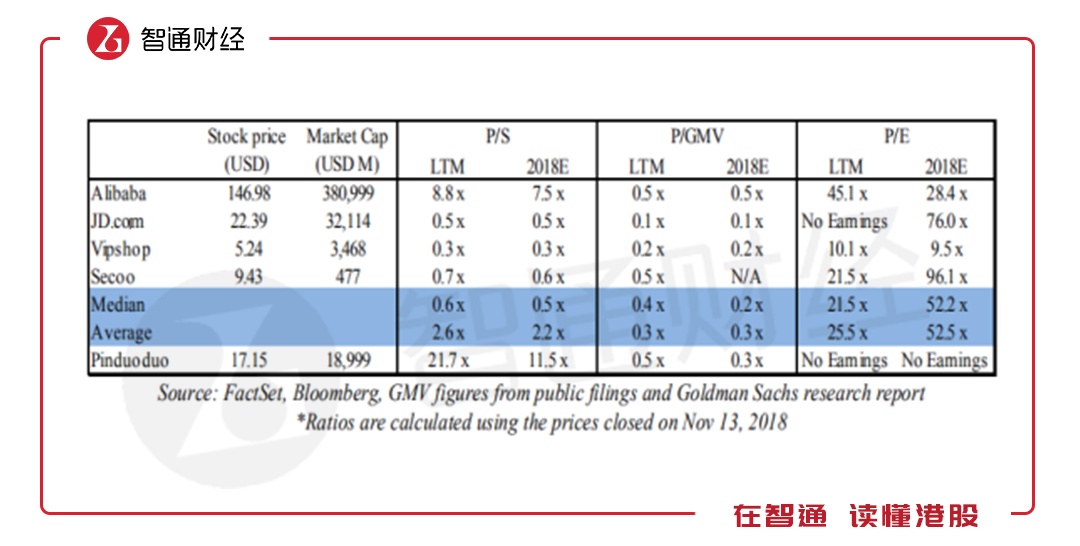

行业参与者价值和行业均值不会偏离太多,不管是向上偏离还是向下偏离,市场都会给予其回归的一天。电商头部阿里和京东,尾部苏宁易购、拼多多、唯品会,虽然在规模上无法相比,但在行业估值方法上不会差别很大。沽空机构Blue Orca采用了相对估值法对电商行业参与者进行估值。

沽空机构Blue Orca列出了阿里、京东、唯品会及拼多多等电商在PS、PE及P/GMV上的对比。以PS估值看,以阿里2018年预测PS的7.5倍的估值算,拼多多价值仅7.1美元,相对于上一交易日收盘跌59%。Blue Orca同样列出了P/GMV的估值方法,测算拼多多价值较前一日收盘还可跌53.1%。

实际上,拿阿里的估值和拼多多进行对比误差略大,毕竟阿里是有盈利历史的,且规模上太大,2018年双十一仅一天的成交额可以和拼多多一年相比了。若缩小误差,根据Blue Orca数据,以京东PS值作为价值对标,拼多多价值可跌超90%,若以唯品会对比,拼多多也要跌超90%。和拼多多一样,目前京东仍是亏损的,以京东估值对标比阿里更符合情况。

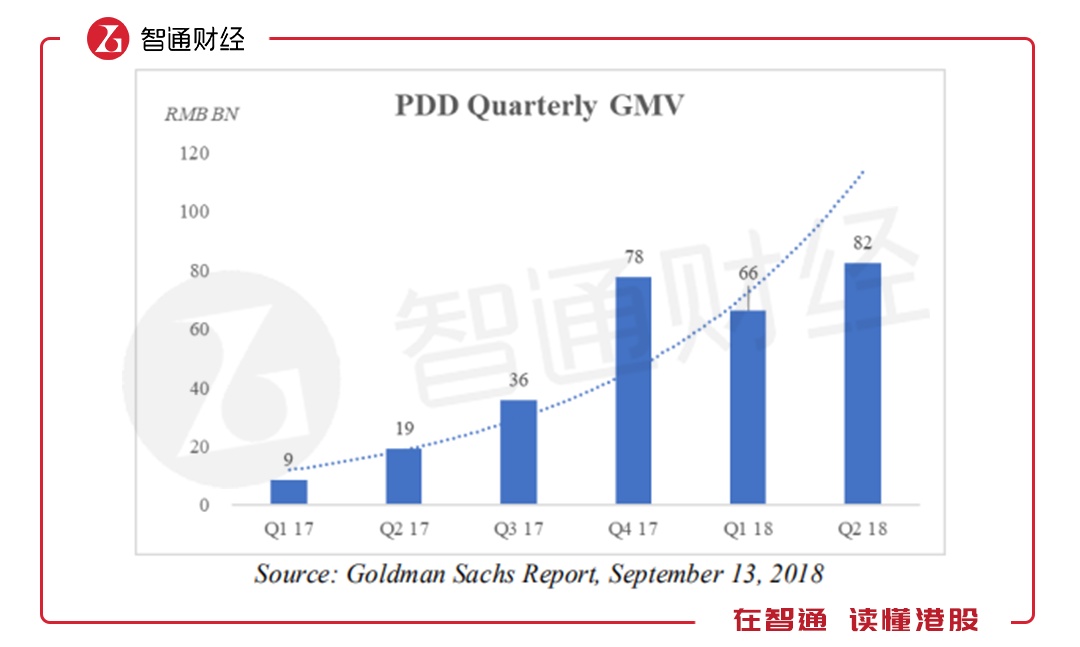

而且,拼多多未来的成长可能放缓,拼多多在2018年Q2的GMV为820亿元,环比增长24.24%,而Q1的GMV环比则下跌达15%,相对于2017年的Q4和Q3环比增长的117%和89.5%明显放缓了很多。阿里在2016年GMV突破3.56万亿元的情况下,在2017年仍实现增长29.9%,突破4.6万亿元。拼多多规模小,若GMV增长放缓,收入如何快速成长呢!

当然,沽空机构Blue Orca还列出拼多多的存在的其他问题,比如拼多多虚报营收、低估其净亏损、未披露的关联方正秘密为拼多多招聘员工、虚报GMV以及不合理的收入确认等。总之,Blue Orca认为拼多多就是不值钱,以目前的价位来说,无论在业务成长还是估值上都太高了。

价值回归:拼多多的未来

拼多多是公认的“山寨货”的电商平台,假货多,质量差,价格也很低,之前在网上爆料在拼多多买的剃须刀,结果变成了陀螺,很多投资者认为,以前淘宝也是这么过来了,现在淘宝发展这么好,拼多多也可以做到。实际上,目前的情况不同以往,以前没有电商龙头,现在有阿里和京东,拼多多“转正”无疑是自寻死路。

而且拼多多的“低价”市场有限,双十一电商全网销售额年年创新高,增速虽明显下来了,但平均包裹单价从2016年开始逐年提升,就说明了一种现象,消费整体是升级过程,而不是降级,拼多多的低价吸引的更多的是小部分贪小便宜的群体,而非主流消费群体。

拼多多的用户存在流失的大概率。拼多多的产品价格低,自然产品的使用价值也低,用户用一次可能就换平台了,很容易导致用户流失,且产品还面临正版产品的法律问题,特别是食品保健类,和生命健康挂钩,出问题后将遭受巨大的用户损失。

其实拼多多很尴尬,若品牌转型,打正牌旗号,和京东淘宝这些竞争不了,没有差异化,用户势必会选择主流消费平台,拼多多的用户依然会流失,但若能存活下来,保证了用户粘性,或能占领小部分市场,倘若不转型,发展持续性问题存忧。当然拼多多可以寻找新的市场,在保证粘性同时,开发现有的用户资源。

综上来看,拼多多目前的价值确实过高,而且数据方面存在质疑,业务模式未来的发展空间也存在阻碍,不过市场会给出一个公平合理定价,价值发现是一个过程,拼多多未来的内涵价值多少,即使目前价位很高,未来仍会回归的。