倾巢之下岂有完卵?再华丽的“外衣”,在大势的冲击下也将黯然失色。

早在2017年9月时,港交所(00388)为推动内地新经济企业赴港上市,便分别与上海、广州及深圳等地的高新科技园和有关机构携手举办了关于“上市之路”的研讨会,希望香港市场能加快引进新经济企业,再次提升香港作为世界金融中心的价值和竞争力。

但在这之后的一年中,市场巨震。上证指数从年初的高点到现在所谓的“政策底”已跌超30%,恒生指数亦在年内跌超25%,“股灾”名副其实。

那么,从去年10月以来上市的新经济企业,在“股灾”之中,又有什么不一样的经历?

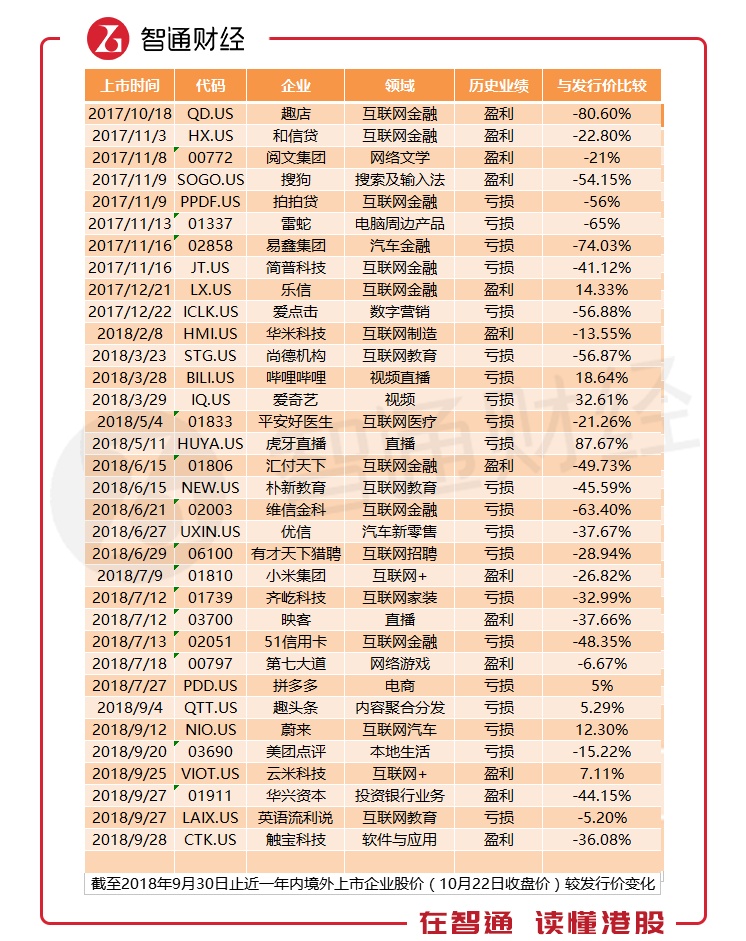

新经济企业破发比率76.47%

智通财经APP整理了自2017年10月份以来,截止2018年9月底的一年内,在境外上市的34家新经济企业,并将企业的发行价与截至今年10月22日收盘价作对比,以便清晰了解企业情况。

在34家境外上市的互联网科技企业中,有20家于美国上市,剩余的14家为香港上市。从表中能看出,破发潮严重,截至10月22日,收盘价低于发行价的企业有26家,占比76.47%,高于发行价的仅有8家。且较发行价跌超20%的有22家,占比64.7%,较发行价跌超50%的有8家,占比23.53%。

比较有意思的是,高于发行价的8家企业均在美股上市,港股中的14家“全军覆没”,均已破发。其中,跌得最惨的为趣店(QD.US),较发行价跌超80%;涨得最多的是虎牙直播(HUYA.US),较发行价高出87%,爱奇艺(IQ.US)、哔哩哔哩(BILI.US)等直播视频股亦有所表现。

为什么新经济企业这么惨?

熊市杀估值成“猪头”

诚然,市场的动荡及投资者情绪的低迷推高了破发比率,但对34家新经济企业分析能发现,造成如此惨状还有两个原因,其一是行业经营情况发生重大变化,其二是估值过高。

第一种情况,主要以互联网金融领域的新经济企业为主。在34家新经济企业中,互联网金融领域的企业有9家,除了乐信(LX.US)较发行价涨超14%以外,其余全部破发且跌幅较大。

以跌幅超80%的趣店为例,在该企业上市时,市盈率(TTM)一度高达54倍,但以趣店2017年上半年近700%的净利润增速来看,该市盈率并不贵。但由于公司的经营模式多次受到市场怀疑,在舆论压力及政策的调控下,趣店估值一路下行。

2018年,由于市场资金收紧,P2P雷暴更让消费信贷企业“雪上加霜”,业绩增速大幅下滑,趣店2018年上半年的净利润较去年同期仅个位数增长,估值一杀到底。截至目前,趣店的市盈率(TTM)仅为4.4倍。

归根结底,P2P企业在政策缺失时以不规范的业务方式快速扩张,行业乱象丛生,祸根早已埋下,今日走到这步田地,也是咎由自取。

第二种情况,上市估值过高。在这一点上,阅文集团(00772)、易鑫集团(02858)可谓“本色出演”。2017年,“股王”腾讯如日中天,其投资的阅文集团、易鑫集团也“子凭母贵”,名声在外,再加上新经济企业是新物种,牛市中的投资者们迷之兴奋,趋之若鹜。

结果可想而知,阅文集团上市首日暴涨86.18%,之后便一路下行;易鑫集团虽有所收敛,上市首日仅涨5.45%,但由于估值过高,跌跌不休。

图:来源于富途证券

事实上,中国的科技企业普通存在估值过高的情况,在牛市中只要讲好故事,仍有一堆人愿意买单,但到了熊市中,直接被杀估值杀成“猪头”。

智通财经曾专访过光控众盈合伙人潘宏,潘宏专注国内外TMT和消费类行业公司投融资20多年,曾任职于摩根士丹利华鑫证券,韩国三星,美国高通等世界500强企业,拥有国际投资银行跨境并购业务及风险投资合伙人经验。

其表示,在中国投了很多不是科技主导权的公司,从估值上看,已经是非常贵的,现在被国内热炒的独角兽公司,估值是高了,而且高出很多,这是一种泡沫。

后互联网时代商业化难度加大

泡沫固然不少,但对于投资者而言,在经过阅文、易鑫这样所谓的新经济企业收割后,明显学乖了很多,对仍在亏损中的新经济企业有了一份戒心。但这也不奇怪,毕竟在后互联网时代,商业化变现的难度越来越大。

互联网发展至今,成功的商业模式主要有三种:搜索/内容门户、电商及社交。搜索/内容门户连接的是人与信息,代表为搜狐(SOHU.US);电商连接的是人与物,代表为淘宝、京东、拼多多;社交连接的是人与人,代表为腾讯(00700)。

搜狐、腾讯变现渠道相似,主要是依靠广告和游戏,而电商自带交易平台,变现来源于平台内的交易总额。但不管是那种商业模式,在后互联网时代,同行业玩家要进入就得想办法解决两个问题。

其一是降低获客成本。以电商为例,目前的电商已相对成熟,淘宝、京东的获客成本已高至百元,如何才能打破门槛,成为新玩家?拼多多、趣头条以创新的方式大幅降低获客成本,实现了用户的快速积累。

其二是变现模式,变现模式则显得更加困难。若新企业要以游戏为变现模式,那么它就需要与同是游戏变现的企业竞争。很明显,目前的市场中游戏格局已趋于明显,竞争加剧,难度大大提升。

若选择广告变现,则需要精准的广告推送技术,这就需要公司在这方面加大开支,加强研发,趣头条便曾被广告主抱怨广告投放效果不如人意。

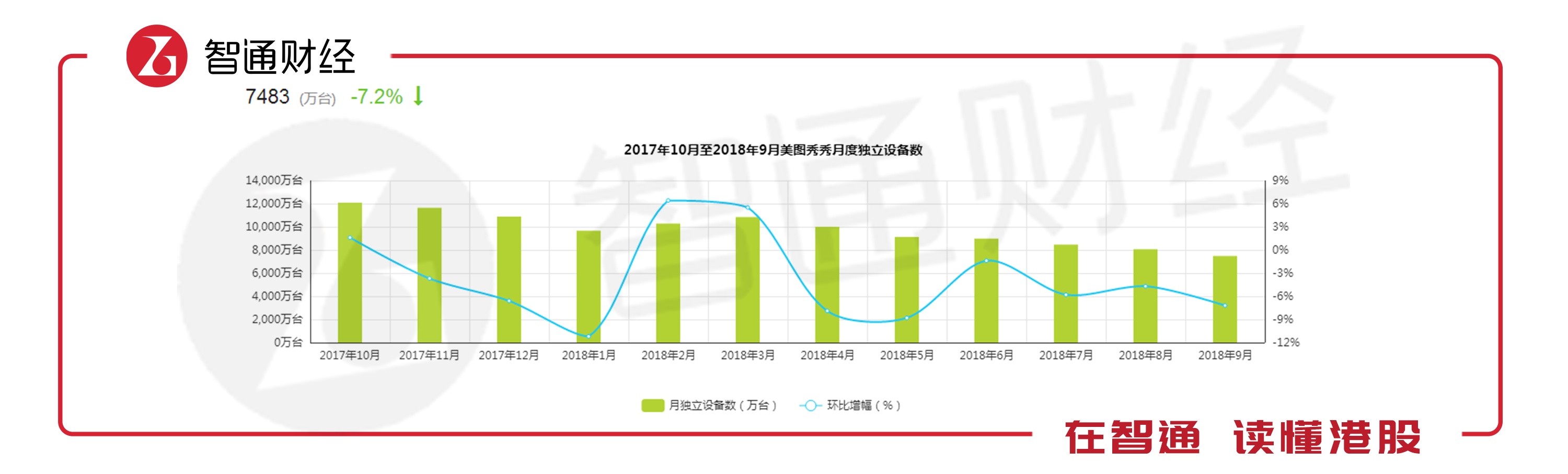

即使有用户,但商业模式的探索需要付出更多的时间及资本。在市场中,就有手握大量用户却苦苦找不到变现模式的上市公司,美图(01357)就是最好的诠释。该公司上市时,其应用矩阵在全球11亿个独立设备上激活,月活跃用户人数高达4.46亿人,仅次于微信,庞大的用户数量让市场一片沸腾。

但上市两年来,未找到合适变现模式的美图却依靠卖手机实现季度盈利,把互联网企业硬生生“玩成了”制造企业,估值、股价可想而知。目前,美图秀秀正转型图片社交平台,探索更合适的商业化模式,但从艾瑞咨询的数据看,美图秀秀的压力不小。

新经济企业已蜂拥而至,伟大的企业或许就从它们当中“挣扎”而出,但过高的估值让韭菜们心力交瘁,经过这一轮的洗礼,韭菜们能否有所觉悟?