本文来自中金研究,作者分析师袁霏阳。

卜蜂国际(00043)第三季度盈利好于预期

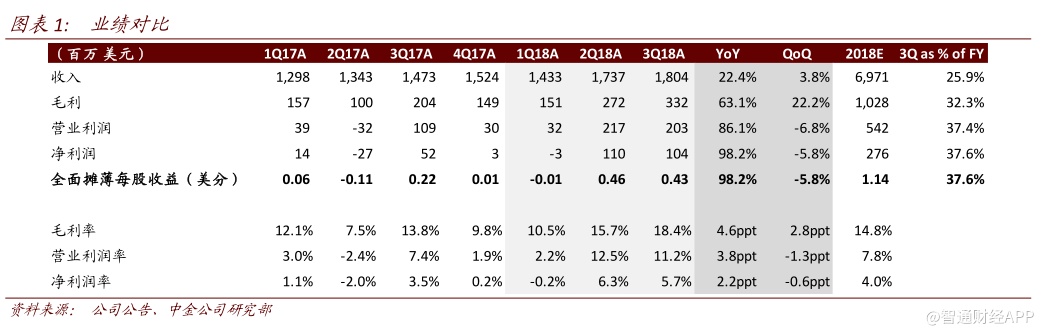

3Q18公司实现销售收入18.04亿美元,同比增长22.4%;期间越南农牧业务实现收入7.2亿美元,同比劲升47.1%。Q1-3Q公司收入同比增长21%,实现盈利2.11亿美元,同比大增438%;期间3Q盈利1.04亿美元,同比增长98.2%。3Q越南猪价继续攀升至期末52,000盾/公斤水平,并带动生物资产公允价值同步攀升,令当季盈利好于预期。

发展趋势

3Q越南生猪养殖业务毛利率已超30%:猪价于半年末48,000盾/公斤基础上持续攀升至3Q末近52,000盾/公斤,期间养殖成本仅微升至34,000盾/公斤,按3Q平均猪价50,000-51,000盾/公斤计算,越南生猪养殖业务毛利率已升至30%以上。猪价续升,也使3Q末生物资产公允价值于半年末8400万美金基础上再升1440万美金,引领当季盈利继续强劲复苏,并优于预期。从3Q越南猪饲料销量环比2Q持平以及期间猪价持续攀升趋势来看,生猪补栏量尚未到位。由于中金判断猪价下行期间能繁母猪淘汰量较大,且越南农户养殖比例较高导致大部分农户无法采用仔猪补栏模式(供不应求)来加快商品猪育成和出栏速度,50,000盾/公斤以上高价或可维持到至少明年春节。

越南饲料收入同比增幅扩大,毛利率维持目标区间下限:3Q越南饲料收入同比增长2.4%,在2Q18同比微升0.8%基础上增幅继续扩大。增幅扩大一方面反映去年同期较低收入基数,二来也反映猪价强劲复苏下补栏量回升。预计饲料收入同比增幅扩大趋势将会延续。鉴于饲料价格并无趋势性上涨,公司维持百分比毛利率策略,料3Q18公司越南饲料业务毛利率维持14%-15%指引区间之下限。

中国饲料业务未受非洲猪瘟病影响,3Q饲料销量环比未见萎缩:公司猪料供应客户未受非洲猪瘟病影响,同时与2Q相比公司饲料销量保持稳定,同比亦继续保持小幅增长,唯增幅逊于1H同比10.9%的水平。但中金认为,无论受猪瘟病还是较低猪价的影响,国内生猪存栏存在下行风险(养殖户主动去库存),因此中国区饲料单看销量前景来年应有同比下行压力。3Q饲料原粮端价格稳定,因而中国区饲料业务毛利率同样维持在公司指引区间14%-15%内(此阶段同样执行百分比毛利率策略)。

中国区食品业务喜忧参半:食品业务现包括三部分,收购来的养殖(禽类为主)业务需要更长时间止损(其中一间养殖场收购前已处停工,恢复鸡源供应需要时间),今年新开工的4间小厂同样需要更长时间方能实现盈利。两间速冻食品工厂中秦皇岛工厂开工率状况继续小幅攀升(当年新增品类不多,主要是现有品类新口味补充),但青岛工厂似乎遭遇当初秦皇岛工厂新品试产不稳定的状况,明年盈亏平衡的预期或有延迟。

盈利预测

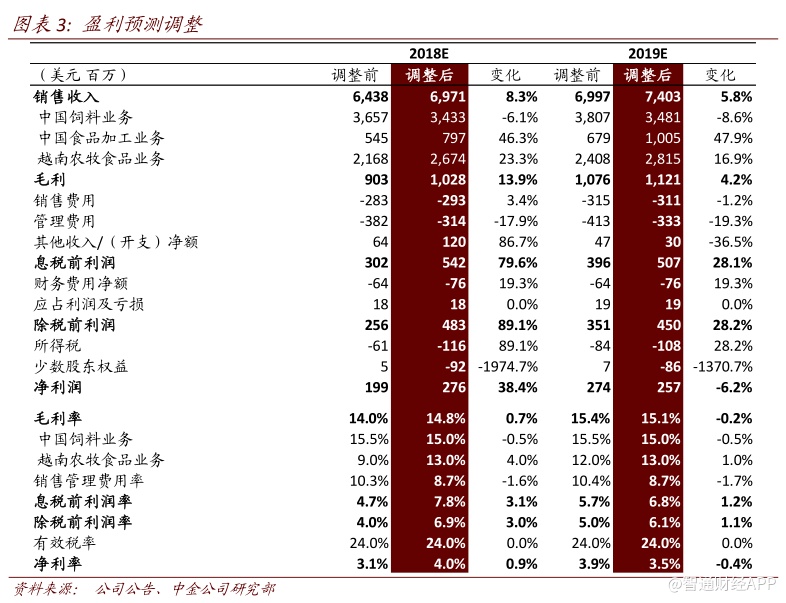

中金上调2018年盈利预测38.4%,至2.76亿美元,主要因为调高期间越南养殖业务盈利预测并相应提高生物资产公允值预判。但中金下调2019年公司盈利6.2%,至2.57亿美元,主要担心越南猪价或有回调并可能殃及生物资产公允价值(19年核心盈利预测基本不变)。

估值与建议

公司目前交易在今明两年7.8倍和8.4倍市盈率,均明显低于国际同业公司14.8倍和12.9倍同期均值水平,中金延展公司目标股价至2019年末HK$1.05(上调23.5%,原2018年末目标价HK$0.85,距离当前股价有50%上升空间),并重申“推荐”评级,因相信公司现有业务稳定增长前景,食品业务实现盈利贡献后可帮到估值重估,稳定派息率指引下股息收益率预期高达6%以上,且不排除中国区农牧业务资产注入可能。

风险

短期风险包括越南猪价下行与中国饲料需求量收缩,中长期风险看中国食品业务能否尽快实现盈利贡献。

(编辑:林雅芸)