本文来源微信公众号“中金点睛”,作者钱凯、陈真洋。

2019年是运营商走向5G的元年,也是开启下一个10年周期的首年。从此,对运营商的分析框架逐步切换至5G新周期。我们预计5G频谱资源于2018年分配完毕;2019年下半年牌照发放,试商用将如期展开。尽管5G尚在期初,星星之火预示的变革已然昭昭。

拨云见日,5G终于登场

我们预计5G首个应用场景eMBB的完整标准将在2019年冻结,故2019年试商用,2020年规模商用的时间表不会发生变化。预计5G频谱资源分配方案将于今年内公布,而牌照将于2019年下半年发放。我们认为中国移动将获得4.9GHz附近频段及2.6GHz附近频段,中国电信和中国联通将在3.4-3.6Ghz附近各自获得一段频谱。我们认为2019年尚在5G期初,运营商不会大规模建设,而是在热点地区和产业创新地区进行有限试点。

负重前行,业绩继续承压

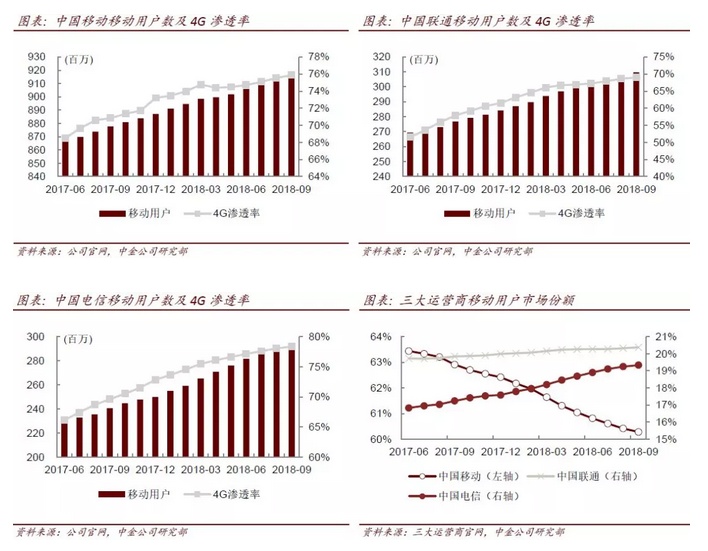

政策层面:我们认为不会有更严格的提速降费举措落地,保稳定增长及为5G蓄势将是焦点。运营方面:4G渗透率已处于高位,用户增长将承受更大压力,运营商或加大营销力度争夺剩余不多的市场空间;数据流量将继续受到提速降费及运营商激烈竞争的驱动,保持快速增长;随着工业互联网及工业企业上云的进一步发展,运营商作为网络提供商将持续受益。业绩方面:我们预计明年运营商收入将持平或微增,净利润和现金流继续稳健(主要得益于有效控费),行业资本支出继续下探。

周期转换,投资逻辑改变

2019年是周期切换之年,运营商的基本面由4G决定,情绪面则依赖5G。因此,我们认为投资角度可以从两个维度展开:1)抗周期标的,保持稳健向上态势,并存在边际改善机会;2)受益于周期早期标的,在5G网络的早期扩张中占优、出现业绩的边际改善。(编辑:刘瑞)