本文来自微信公众号“杨仁文研究笔记”,作者钟星杰,原标题为《欢聚时代(YY.US)18Q3点评:虎牙驱动业绩增长,新功能与内容拉升付费渗透,探索外部渠道合作与海外市场或成业绩增长新动力》。

事件:

1. GAAP数据:2018Q3营收4,100.5百万元(YoY+32.6%,QoQ+8.7%),超出此前公司给出的业绩指引上限2.0%,超出彭博一致预期2.8%;营业利润610.9百万元(YoY-7.6%,QoQ+19.7%);归属于YY的净利润650.7百万元;每股(ADS)摊薄盈利为10.01元,17Q3为盈利10.51元。

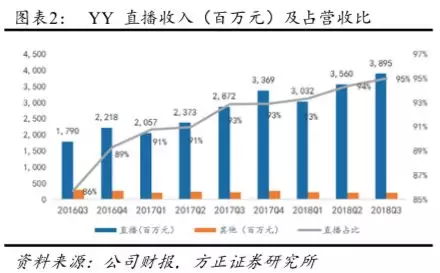

2. 运营情况:移动端MAU:88.1百万(YoY+20.7%,QoQ+9.9%);直播付费用户数:800万(YoY+26.3%,QoQ+15.3%)。

点评:

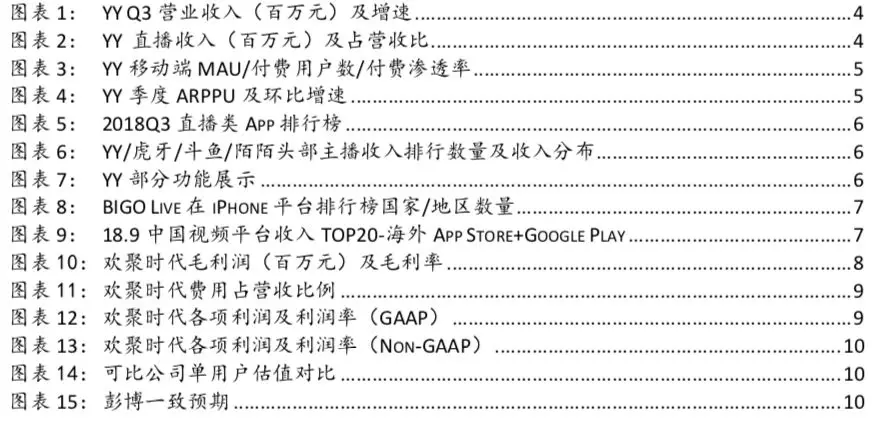

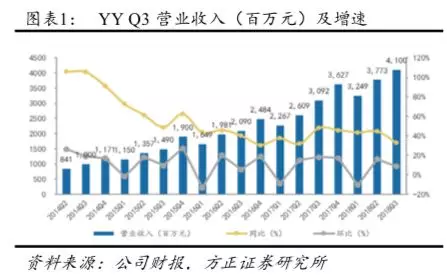

1. 直播收入占比持续提升,虎牙是业绩增长主要来源,Q4指引现增速下滑,海外与新渠道贡献未来增量。18Q3公司营业收入达4,100.47百万元(YoY+33%,QoQ+9%),其中YY live收入为2,823.98百万元(YoY+13%,QoQ+3%),虎牙收入为1,276.60百万元(YoY+119%,QoQ+23%)。Q3直播业务收入3,894.55百万元(YoY+36%,QoQ+9%),占总收入比95%,比重持续上升。其他收入205.92百万元(YoY-7%,QoQ-4%)。预计YY Live收入同比增速降至个位数水平,虎牙对营收拉动贡献加大。直播收入主要受扩宽外部渠道、海外业务的拓展、利用其他平台成熟流量主播驱动,19年还将加大渠道下沉,发力音频直播。

2. 总体移动端MAU达8,810万,付费用户增长受新功能与平台内容驱动;与小米达成独家战略合作,输出内容和主播人才。18Q3 YY总体移动端MAU达8,810万(YoY+20.7%,QoQ+9.9%),直播服务付费用户数达800万(YoY+26.3%,QoQ+15.3%),主要受产品更新、平台活动和内容供应驱动。Q3 YY与小米达成独家战略合作,为小米Live提供独家内容和主播人才,开拓与外部流量渠道合作的新模式。

3. 上线“亮点”板块,强化主播同异步内容展示,旗下产品海外成绩亮眼。Q3 YY Live新增“亮点”板块,下分小视频/歪阅/神曲三个频道,围绕直播沉淀短视频/歌曲/资讯多种内容形态,展示主播,提高用户粘性;粉丝嘉年华活动效果良好,未来将进行城市巡回活动;海外直播市场竞争逐渐激烈,18年9月中国视频平台App在海外市场收入TOP20中,BIGO Live/Like短视频/YY分列1/9/12位,虎牙及旗下的游戏直播平台Cube TV分列14/19位。

4. 盈利预测与估值:18Q3公司non-GAAP每ADS摊薄盈利为10.01元。根据彭博一致预期,公司FY18-20年调整后EPS为50.16/58.69/68.18元,对应P/E为12.2/10.4/8.8X。

风险提示:活跃用户增速放缓风险、直播变现不及预期风险、稳定优质内容生产风险、游戏直播版权风险、付费渗透率下降风险、互联网信息发布政策变更风险、内容监管风险、业务成本增加风险、直播行业竞争风险。

图表目录

点评:

1 直播收入占比持续提升,虎牙是业绩增长主要来源,Q4指引现增速下滑,海外与新渠道贡献未来增量

2018Q3公司营业收入达4,100.47百万元(YoY+33%,QoQ+9%),其中YY live收入为2,823.98百万元(YoY+13%,QoQ+3%),虎牙收入为1,276.60百万元(YoY+119%,QoQ+23%)。分业务来看,直播业务收入3,894.55百万元(YoY+36%,QoQ+9%)。直播占总收入95%,比重持续上升。从2018Q1开始,公司将游戏和会员收入并入其他收入,Q3其他收入205.92百万元(YoY-7%,QoQ-4%)。

根据公司给出的业绩指引,预计2018Q4营收43.9-45.4亿元,YoY+21.1%-25.2%,同比增速首次出现2字头,低于前期增速;QoQ+7%-11%,考虑四季度是直播行业的传统旺季,这一环比增长符合预期。其中,18Q4虎牙预期营收14.0-14.4亿人民币,YoY+88.9%-94.3%,数字相减减可得到YY Live Q4的预期收入为29.5-31.4亿元,YoY+2%-9%,增速已降至个位数水平。公司业绩驱动将主要由虎牙贡献。

公司流量以及直播收入的持续增长面临考验,公司继续探索新的流量渠道与收入增长来源。今年公司主要依赖三个方向提升直播收入增长:1. 扩宽外部渠道,11月公司与小米达成合作,YY将与小米直播进行收入分成及内容合作,这一合作并将开启公司与更多渠道合作的新窗口;2. 海外业务的拓展,将国内成熟的直播体系和生态在海外地区进行培养和复制,满足海外的泛娱乐需求;3. 利用其他平台成熟流量主播,帮助艺人实现更大变现,同时平台获取流量,分享收益。而在2019年,除去以上三个方向的持续发力,公司也将加大渠道下沉,通过极速版满足低线城市及地区的直播互动需求,提供更匹配的产品体验,同时,音频直播也将是公司另一个发力方向,帮助公司实现新的收入增长。

2 总体移动端MAU达8,810万,付费用户增长受新功能与平台内容驱动;与小米达成独家战略合作,输出内容和主播人才

18Q3 YY总体移动端MAU达8,810万(YoY+20.7%,QoQ+9.9%),直播服务付费用户数达800万(YoY+26.3%,QoQ+15.3%),付费渗透率(采用移动端MAU作为分母进行计算)达9.03%(YoY+0.40pct,QoQ+0.43pct)。直播付费用户数的增长主要受三点因素驱动:1)产品的优化和功能的更新;2)平台开展了许多线上线下活动吸引用户付费,如粉丝嘉年华等;3)更专业、丰富的内容供应,提升用户体验和付费意愿。

未来,公司将通过继续对产品进行更新升级、优化AI和机器学习等技术,为用户提供精准的内容匹配和推荐。

11月YY与小米达成了独家战略合作,YY将为小米Live提供娱乐直播内容,为小米手机用户提供更好的直播服务体验,并与小米共同探索更多的货币化机会;此项合作将于12月正式上线,收入模式为收入分成,两方共同做大直播业务,实现共赢。MUI(小米小米公司旗下基于Android系统深度优化、定制、开发的第三方手机操作系统)拥有2亿用户,小米Live是系统原生的直播平台,渗透率高,YY将为小米用户提供定制内容和符合小米用户兴趣的主播,与YY本身内容形成差异化,减少平台间彼此蚕食的影响。未来YY还会增加与其他外部流量平台的合作,形成流量协同效应,输出YY平台培养的主播人才。

3 上线“亮点”板块,强化主播同异步内容展示,旗下产品海外成绩亮眼

3.1 YY Live

根据猎豹大数据,2018Q3 YY和YY极速版分别以0.7457%和0.6545%的周活渗透率位列直播类App前两位。从小葫芦头部主播收入排名来看,8月-10月,全平台主播礼物收入榜TOP100中,YY的头部主播数均为第一,分别有44、37和37位主播入榜,超过虎牙、斗鱼和陌陌等平台。

Q3 YY Live对移动端进行了一系列Bug修复和体验优化,全面升级为“YY陪我版”,并上线了多种新功能,包括主播团战找茬玩法、“亮点”板块和高光标签。“亮点”板块包括神曲、小视频和歪阅三个频道:1)小视频频道为主播直播的高光时刻,不同于改版前与直播割裂的短视频内容形式,用户还可以在小视频中跳转至主播的直播间进行互动;2)“神曲”频道为主播录制的歌曲视频;3) “歪阅”则是站内外关于主播的新闻资讯。“亮点”围绕直播沉淀为视频、歌曲和资讯多维度内容,能够更好地利用用户碎片化时间,提高用户粘性和使用时长。

9月YY举办了2018YY粉丝嘉年华,首次为旗下金牌主播举办个人粉丝见面会,摩登兄弟、王冕和崔阿扎等每位主播的粉丝见面会都召集了150位忠实粉丝。现场活动以“线上直播+线下表演互动”的形式,为粉丝与主播创造了零距离互动的机会。未来,YY还将在全国进行粉丝嘉年华巡演,加强粉丝与主播的互动。

管理层2019年主要的产品战略是:1)加大海外平台的投入;2)加速与外部渠道的合作,创造收入共赢的新模式;3)YY极速版帮助YY向下沉渠道渗透;4)在Q3音频直播试行效果良好的基础上,加大音频直播变现的转化。

在主播输出方面,YY以“YY音乐人计划”为核心,为主播在多个渠道做单曲发行,为他们的多渠道、多平台影响力做更好的成长和铺垫。18Q3除了摩登兄弟,YY还为九局、小潘潘和小洲等头部主播做了相关推广。

3.2 出海战略

2018年中国直播平台加速向海外流量的获取,东南亚市场的流量获取成本同比也在增长,市场竞争逐渐激烈。海外市场泛娱乐需求强烈,对原生网红和职业主播的需求很大,但培养体系和专业机构不足,YY在与公会的合作以及主播培养体系上拥有优势,通过复制国内成功的模式,能够针对海外市场泛娱乐板块的空白获得机会。

Q3 BIGO Live收入增长快速,由东南亚向日本、美国等发达地区扩张,目前以流量获取为核心,帮助实现后续的流量变现模式和不同产品的开发,布局包括直播、游戏直播和社交等领域。

根据AppAnnie数据,BIGO Live在全球51个国家和地区的社交畅销榜的最高排名达到第一,在99个国家和地区的社交畅销榜的最高排名达到前十。目前BIGO Live尚未并表。

根据Sensor Tower数据,2018年9月中国视频平台App在海外市场收入TOP20中,欢聚时代旗下的BIGO Live/Like短视频/YY分列1/9/12位,虎牙及旗下的游戏直播平台Cube TV分列14/19位。

4 虎牙营收贡献增加,毛利率下滑明显,海内外营销投入加大

4.1 毛利率

18Q3公司营业成本达2,674.5百万元(YoY+41.6%,QoQ+15.6%),营业成本的增长主要是由于主播的收入分成、内容成本,以及带宽成本的上升。这一季度收入分成及内容成本达2,212.6百万元(YoY+38%,QoQ+18%),收入分成及内容成本占收入比重达54%,较上季度提升4pct,结合虎牙披露的数据来看,虎牙内容成本增长更快,带动公司收入分成快速增长,内容成本的增幅略快于营业收入的增幅。带宽成本达249.5百万元(YoY+55%,QoQ+1%),增长主要原因是用户规模持续扩张和流媒体质量的改善。带宽成本占收入比6.1%,环比略降0.4pct。

分YY live和虎牙来看,YY live营业成本达1,591.65百万元(YoY+15%,QoQ+10%);虎牙营业成本达1,082.86百万元(YoY+112%,QoQ+24%)。

18Q3公司毛利润达1,425.97百万元(YoY+19%,QoQ-2%),毛利率达35%(YoY-4.1pct,QoQ-3.9pct),毛利率同比下降主要是由于公司收入分成和内容成本的增加所致,同时由于虎牙在公司整体收入占比提升,而虎牙毛利率显著低于YY Live,故而带动毛利下滑。

分YY Live和虎牙来看,YY live的毛利润达1,232.33百万元(YoY+9%,QoQ-5%),毛利率44%(YoY-1pct,QoQ-4pct);虎牙毛利润达193.74百万元(YoY+165%,QoQ+16%),毛利率15%(YoY+3pct,QoQ-1pct)。YY Live毛利率走低,虎牙毛利率环比也微降,带动公司整体毛利率下滑。虎牙毛利润增速较快,但本身绝对值远低于YY live,游戏直播平台的毛利率也与YY live仍然存在较大差距。

4.2 各项费用占比情况

18Q3运营费用合计达864.7百万元(YoY+54%,QoQ+11%),费用占营收比重21.1%(YoY+3.0pct,QoQ+0.4pct),其中YY live运营费用合计657.28百万元(YoY+45%,QoQ+11%),虎牙运营费用合计207.53百万元(YoY+93%,QoQ+9%)。公司销售费用343.8百万元(YoY+37.8%,QoQ+39.7%),占收入比8.4%(YoY+0.3pct,QoQ+1.9pct);研发费用314.1百万元(YoY+89.1%,QoQ+6.1%),占收入比7.7%(YoY+2.3pct,QoQ-0.2pct);管理费用206.7百万元(YoY+42.9%,QoQ-13.0%),占收入比5.0%(YoY+0.4pct,QoQ-1.3pct)。

其中YY live销售费用282.24百万元(YoY+24%,QoQ+38%),研发费用239.5百万元(YoY+104%,QoQ+1%),管理费用135.54百万元(YoY+26%,QoQ-9%);虎牙销售费用61.70百万元(YoY+192%,QoQ+48%);研发费用74.63百万元(YoY+53%,QoQ+24%);管理费用71.20百万元(YoY+91%,QoQ-20%)。

Q3和Q4公司计划在中国和海外加大投入以获取新的流量, Q3和Q4的销售费用占收入比重将有所提升。研发费用的增长主要因为公司雇佣的相关技术人员的增长,公司预计会加大技术人员的投入,研发费用将有所上升,但占营收比重仍较为平稳。

4.3 利润率

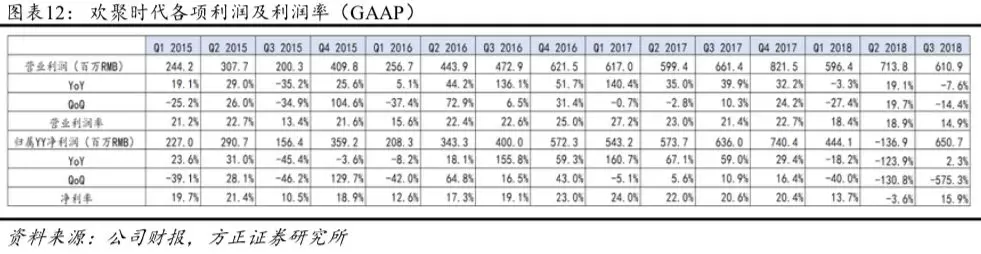

18Q3公司营业利润610.9百万元(YoY-7.6%,QoQ+19.7%);营业利润率为14.9%(YoY-6.5pct,QoQ-4.0pct),营业利润率环比和同比下降均受毛利率下滑影响,同时同比来看,由于研发费用占比上升,也对营业利润率造成压力。其中YY live营业利润613.62百万元(YoY-12%,QoQ-16%);虎牙营业亏损收窄至272万元。

18Q3归属于YY的净利润650.7百万元(YoY+2%),其中YY Live 净利润624.05百万元,同比下滑6%。净利率为15.9%(YoY-4.7pct)。公司净利润上季度盈利转亏,主要由于虎牙企业价值增长导致的虎牙IPO前发行的优先股相关衍生负债的公允价值损失高达22.73亿元。此项公允价值损失为一次性的非现金性财务科目。另外由于大量短期投资产生投资收益也带来同比197%的增量。

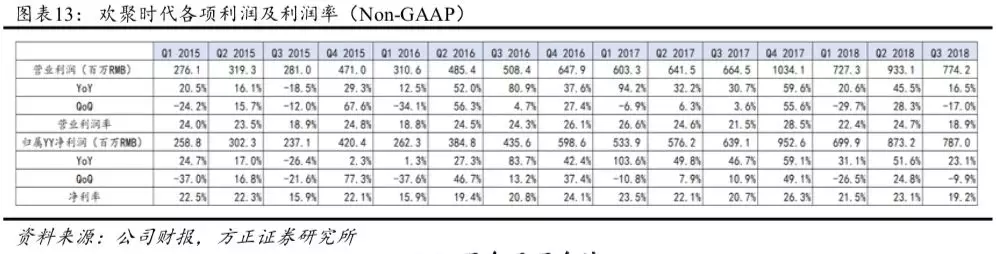

Non GAAP:18Q3 YY营业利润774.21百万元(YoY+13%,QoQ-17%),营业利润率19%,其中YY live营业利润712.70百万元(YoY-0.5%,QoQ-18.7%),虎牙营业利润61.51百万元(17Q3同期营业亏损30.13百万元,QoQ+8%);归属于YY净利润786.99百万元,净利率19%。

4.4 现金及现金流

截至2018年9月30日,公司现金及现金等价物4,921.1百万元,短期存款8,302.6百万元。18Q3经营活动现金流为822.4百万元。

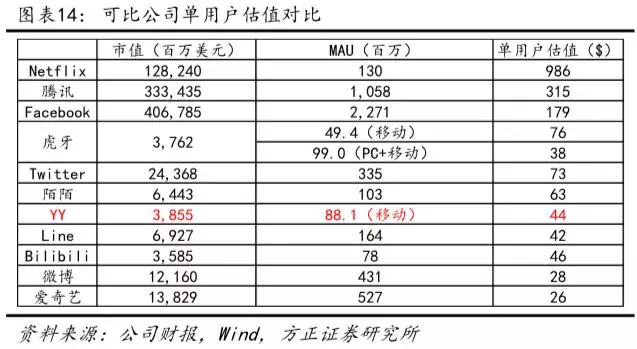

4.5 单用户估值

根据2018年11月12日收盘价市值,各公司单用户估值如下表所示,其中YY的单用户估值为$44(仅考虑移动端活跃用户数)。

5 盈利预测

18Q3公司non-GAAP每ADS摊薄盈利为10.01元。根据彭博一致预期,公司FY18-20年调整后EPS为50.16/58.69/68.18元,对应P/E为12.2/10.4/8.8X。