本文编译自 Morgan Stanley Research. 8th Nov, 2018. China Smartphones 3Q18 Wrap: Not Out of the Woods Yet.

解读人:松老师(知名互联网券商研究员 北大博士)

全线下调智能手机产业链的目标价

大摩在上个礼拜发布了一篇中国智能手机产业链的研报,对A股和港股的相关上市公司进行了跟踪,来看看讲了啥。

先来个一句话概括:智能手机产业链比较惨,估值已经打回到前移动互联网时代的水平,所有公司目标价全线下调。

别太急,大摩还是认为有机会的,文章不长敬请读完。

3Q18的业绩出来后,大家“惊喜“地发现原来2Q18才是今年手机产业链的业绩顶峰——同比增速-6%,因为前后两季度的负增长都达到了两位数,而展望四季度怕是也难以乐观,原因主要有以下四点:

1)OEM估计一直到2019年都不太行;

2)不太行的情况下OEM的竞争还挺惨烈;

3)标准升级背景下,ASP日子不好过;

4)5G短期来不了。

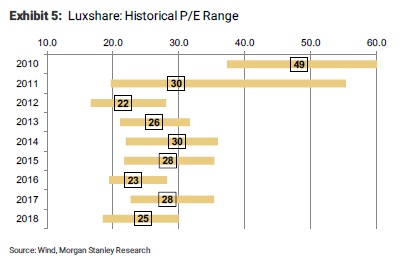

秋风萧瑟,手机产业链的难兄难弟们真的是“一夜回到解放前”,估值直接打回到前移动互联网时代:从2013-2017年的25-30倍远期PE,一路打到10-12倍。大摩在这里夸了坚挺在20倍之上的立讯,但这是骗不了我们的,要知道当年这货可是近50倍PE啊。

现在估值低不低?低。

市场预期低不低?低。

明年能不能好转?好像不太能。

大摩认为当前的价格和估值已经充分包含了衰退的预期,但他们也认为这情况1Q19恐怕也没啥好转,于是他们干了一件快刀斩乱麻的事情:

全线下调智能手机产业链的目标价。

以上就是大摩的主要结论,看完觉得后智能机时代这条产业链基本不用看了。不过,仔细挖掘大摩的逻辑,其实可以找到一些结构性机会。

看空之下的结构性机会

智能手机红利结束了,这个没的说,但是人手一部手机的时代,更新换代仍然催生着结构性的机会:有些零部件产业链还有希望。

首先是光学。我们的手机由单摄像头过渡到双摄像头,现在已经在三摄像头的道路上一去不返了——没办法,拍照这件事情太重要,智能手机如今已经在扮演者卡片相机的角色。

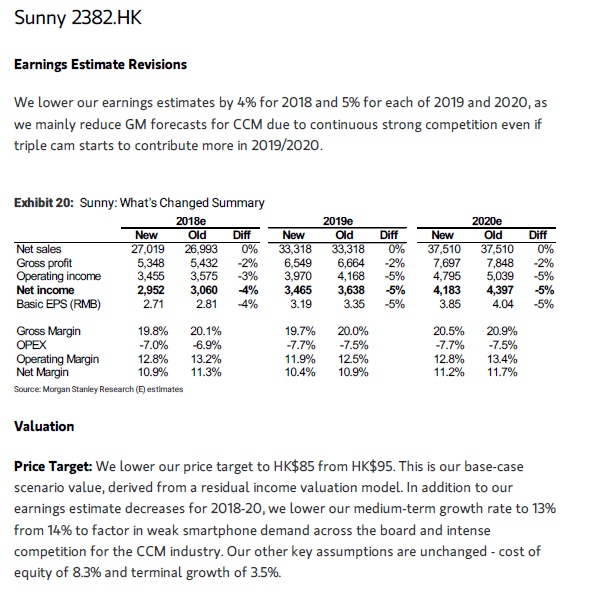

苹果19年大概率发布两款三摄iPhone,三星也将三摄导入高中阶机型,华为、vivo、OPPO、小米也都将加入三摄大军。三摄带动的将不仅仅是镜头模组,各类图像传感器配也会跟上,一切指向了国内的光学配件龙头——舜宇光学科技。

大摩给予舜宇光学科技(02382)“持有”评级(EW),在一片看衰之中已属不错,目标价(PT)85港元,主要的担忧其实也来自于汽车销量下滑对光学部件的潜在影响。

另一个是游戏。咱别管政策的临时打压,游戏这种人类固有需求是压不住的,君不见王者荣耀的MAU已接近两亿,绝地求生的MAU也破了1亿,就连欢乐斗地主也都有着亿级用户。游戏质量的不断提升要以设备的性能升级为基础,这将带动DRAM和GPU的同时增长,而增强体验的折叠屏手机也将直接利好AMOLED产业链。

这个思路并不是大摩重点推荐的,不过我们仍可以尝试顺竿爬,相应的上市公司主要集中在A股,包括紫光国微、景佳微、京东方。

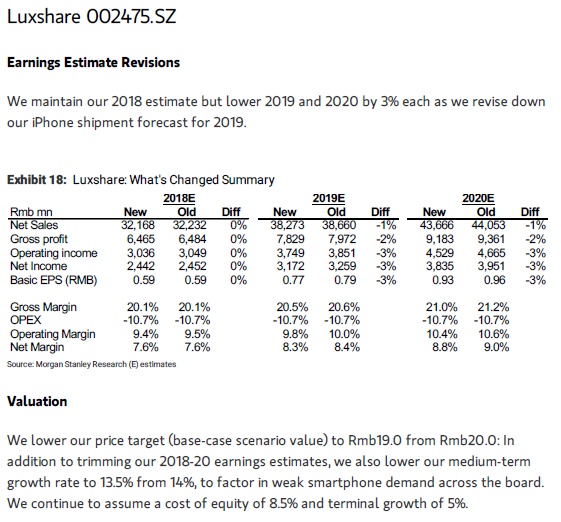

小编遇见,还是要发挥想象力,毕竟在这个行情下,我们不能指望大摩这样的机构旗帜鲜明地给你拍胸脯:毕竟他们对文中夸了不少的、有苹果撑腰的立讯精密,一样下调了目标价。

智能手机红利过去了,但我们依然处在智能手机普及的时代,仔细挖掘挖掘光学、游戏这样潜在的结构性机会,可能会在一片洼地的市场中找到宝。

别人恐惧我贪婪,说的就是这个时候。(完)