本文来源于国信证券发布的最新研报,作者为韩卫东。

10 月新能源乘用车销量继续高增

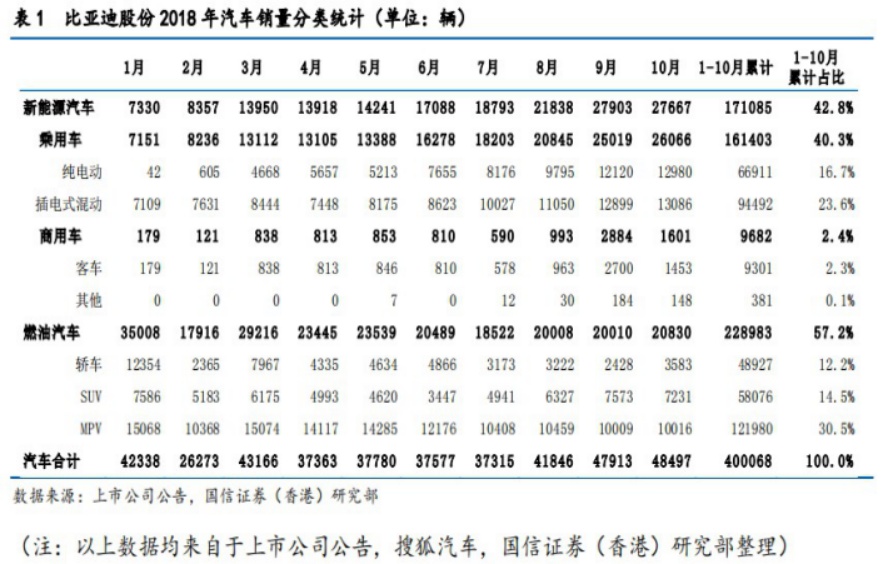

2018 年 10 月比亚迪股份汽车销量录得 48497 辆,同比增长约 30%。其中,新能源车销量达 27667 辆,环比略微下降(主因商用车销量较上月下降较多),同比增长超 100%。新能源乘用车方面,公司 10 月销量达26066 辆,环比增长 4.2%,同比增长约 121%。燃油车方面,公司 10 月销售 20830 辆,环比增长 4.1%。

1-10 月,公司汽车总销量超 40 万辆,已经比公司 2017 年全年销量超出12.7%。其中新能源汽车销售 17.11 万辆,占比42.8%,新能源乘用车销售 16.14 万辆,占比 40.3%。公司新能源车销量占比继续稳步提升。

三季度盈利显著好转,四季度展望乐观。

公司三季报数据显示,比亚迪股份 2018 年三季度收入同比增长 20.54%,较上半年的 19.05%略有提升。公司三季度归属上市公司股东净利润录得10.48 亿元人民币(下同),同比略微下滑 1.92%,盈利状况比上半年有了显著好转(公司上半年盈利仅 4.79 亿元)。在三季度盈利能力明显回升的带动下,公司前三季盈利增速也从上半年的下跌 72.2%,显著缩窄至下跌 45.3%。我们认为,三季度新能源车月均销量较上半年明显增加(上半年月均 12476 辆,三季度月均 22845),是公司盈利显著好转的最重要因素。

公司三季报预计 2018 年全年归属上市公司股东净利润同比变动幅度为-32.94%至-23.1%,据此测算,公司 2018 年四季度单季盈利应该在 12-16亿元,同比去年的增速将在-5.66%至 25.49%。我们预计随着四季度新能源车旺季的到来,以及公司新推系列车型竞争力的显著提升,公司四季度销量有望环比显著增长,盈利水平有望在三季度的基础上明显走高,并且有超预期的可能。

投资建议

我们预测公司 2018 年归母净利润为 31.43 亿元人民币,较去年将出现一定程度下滑。同时预测 2019 年公司归母净利润将出现高速增长。公司港股 2018 年 9 月 20 日收盘价对应 2018/2019 年预测业绩 PE 分别为44/25 倍。我们按照 2019 年预测业绩给予 35 倍 PE,目标价为 72 港元,建议买入。

风险提示

公司新车型销售不及预期;乘用车行业竞争加剧导致毛利率明显下滑。

10 月新能源乘用车销量继续高增

根据公司公告,2018 年 10 月比亚迪股份汽车销量录得 48497 辆,同比增长约 30%。其中,新能源车销量达

27667 辆,环比略微下降(主因商用车销量较上月下降较多),同比增长超100%。新能源乘用车方面,公司 10 月销量达 26066 辆,环比增长

4.2%,同比增长约 121%。燃油车方面,公司 10 月销售 20830 辆,环比增长 4.1%。1-10 月,公司汽车总销量超 40 万辆,已经比公司

2017 年全年销量超出 12.7%。其中新能源汽车销售 17.11 万辆,占比 42.8%,新能源乘用车销售 16.14 万辆,占比

40.3%。公司新能源车销量占比继续稳步提升。

公司重磅车型系列秦 Pro 在 9 月 20 日刚刚上市,并且新增燃油版本。与 6 月份完成换代的唐系列车型一样,秦 Pro 系列车型较上一代车型有了脱胎换股的提升,预计后续产量提升之后,该车型将成为带动公司 11-12 月销量继续高增的另一强劲推动力。

三季度盈利显著好转,四季度展望乐观

公司三季报数据显示,比亚迪股份 2018 年三季度收入同比增长 20.54%,较上半年的 19.05%略有提升。公司三季度归属上市公司股东净利润录得 10.48 亿元人民币(下同),同比略微下滑 1.92%,盈利状况比上半年有了显著好转(公司上半年盈利仅 4.79 亿元)。在三季度盈利能力明显回升的带动下,公司前三季盈利增速也从上半年的下跌 72.2%,显著缩窄至下跌45.3%。我们认为,三季度新能源车月均销量较上半年明显增加(上半年月均 12476 辆,三季度月均 22845),是公司盈利显著好转的最重要因素。

公司三季报预计 2018 年全年归属上市公司股东净利润同比变动幅度为-32.94%至-23.1%,据此测算,公司 2018 年四季度单季盈利应该在 12-16 亿元,同比去年的增速将在-5.66%至25.49%。我们预计随着四季度新能源车旺季的到来,以及公司新推系列车型竞争力的显著提升,公司四季度销量有望环比显著增长,盈利水平有望在三季度的基础上明显走高,并且有超预期的可能。(注:以上数据均来自于上市公司公告,国信证券(香港)研究部整理)

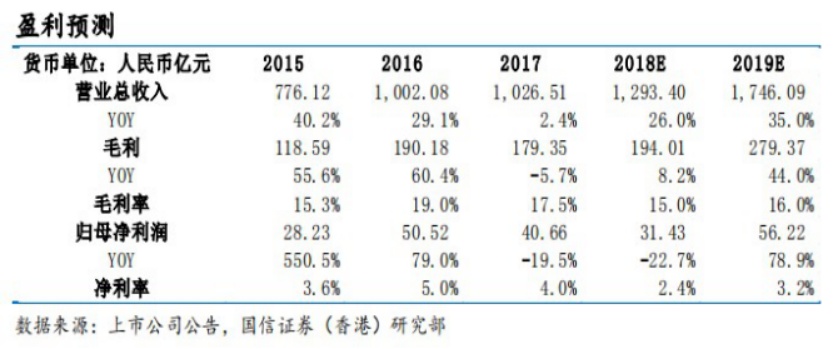

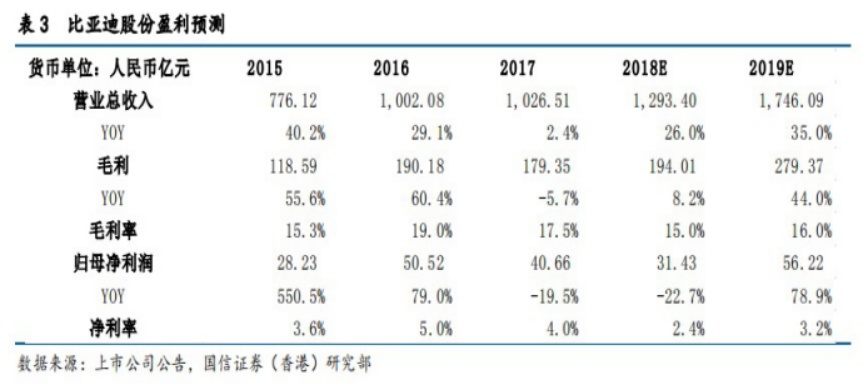

盈利预测

我们对公司 2018-2019 年的增长情况进行了预测。结合新能源车行业发展趋势,以及公司的新车型推出计划,我们预计公司最为核心的新能源车业务 2018-2019 年将继续充当增速最快的业务。在其带动下,公司总体收入水平有望延续快速增长,并且 2019 年有可能加速增长。我们预测公司 2018 年归母净利润为 31.43 亿元人民币,较去年将出现一定程度下滑。同时预测 2019 年公司归母净利润将出现高速增长(见表 3),主要理由在于公司汽车业务,尤其是的新能源车销量有可能迅速增长,从而带动公司盈利规模的快速扩大与盈利能力的明显提升。

估值与投资建议

比亚迪股份(01211)港股 2018 年 11 月 7 日收盘价对应 2018/2019 年预测业绩 PE 分别为44/25 倍。我们按照 2019 年预测业绩给予 35 倍 PE,目标价为 72 港元,建议买入。(注:以上数据均来自于上市公司公告,Wind,国信证券(香港)研究部整理)

风险提示

公司新车型销售不及预期;乘用车行业竞争加剧导致毛利率明显下滑。