2018年下半年以来,港股持续走弱,物业股因现金流好负债率低,在港股里算是优质板块,即使是这样,目前环境下,也无法承受过高的估值。

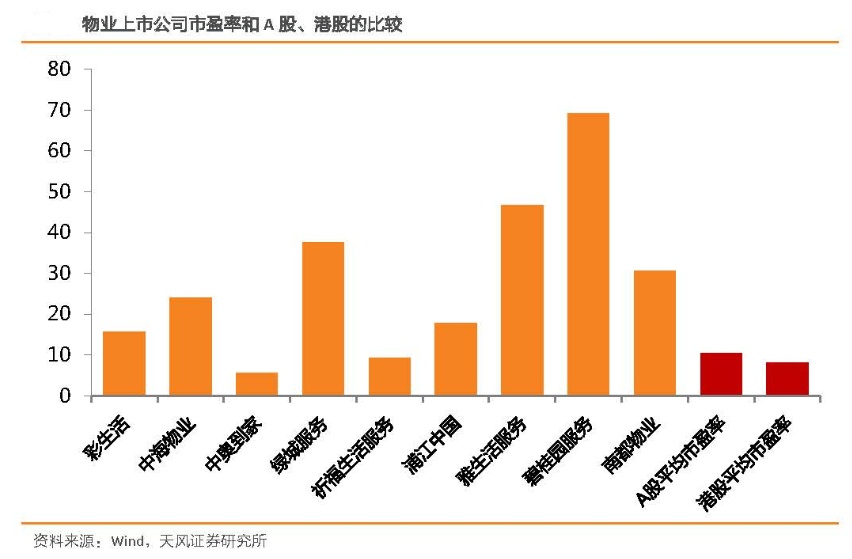

但是智通财经APP注意到,雅生活服务(03319)自前期高点17.08港元大幅下调45%,目前市盈率(TTM)仍有23倍,行业龙头碧桂园服务(06098)自前期高点也回调了近26%,目前TTM更是高达57倍,除此以外,绿城服务(02869)、中海物业(02669)的TTM分别是30倍、18倍。

通过对比其他行业估值,物业股估值仍较高,大多数物业公司均在A股和港股平均市盈率水平之上,尤其是相对地产股目前平均仅有5倍PE来说。

市场既然能给予物管公司更高的估值,这也说明了物管行业虽然成长于房企参天大树之下,其轻资产、轻负债、强现金流的发展模式,且具备行业服务周期长、延续性强等优势,有着自己独特的投资价值,早已不是房地产行业下的小不点。

再怎么回调,不能否定物管是门好生意

虽然港股各大物业上市公司未披露三季报,但是从上半年报来看,其营收及净利润均呈现上升趋势,据安信证券统计,2018年上半年港股物业股营收增速分别由2017年底的34.1%上升至51.82%,净利润增速由同期的53.68%上升至83.02%。

这也印证了智通财经APP一直以来坚持的观点,即经营净现金流持续大于净利润,只要小区空置率不高,在这栋房子几十年产权范围内,物管公司的收费服务就一直能维持,其服务周期性强、延续性高,是门相当好的生意。

这是从存量市场来看,如果从增量市场来看,一定程度上,虽说物业股也不得不面临上游周期风险,但是港股上市物业公司,其规模大多居于行业前列,且行业集中度也在进一步提高,因此即使受房地产周期性因素影响,但是作为物管行业龙头,其抗风险能力也在逐渐增强。

相比地产行业,物管行业的集中化空间巨大得多,其行业竞争尚处于初始阶段,CR10仅为10.18%,显著低于房地产市场和连锁零售市场集中度,整体呈现大行业、小龙头的竞争状态。

这也说明了,即使2018年房企销售数据放缓,但是从行业头部企业的利润增速来看,未来两三年仍处于结算高峰期,这也意味着未来两年物管公司的新增合同管理面积也将与房企利润增速保持一致。

如绿城服务,根据公司公告,截止2018年6月底其总合同数达到1095个,在管合同建筑面积为150.8百万平方米,储备合同面积160.3百万平方米,储备合同面积已超过在管合同建筑面积。若按照3-4年转化期来计算,未来三年仍可维持基础业务以历史增速增长。

此外,关注物管股,不能将眼光仅仅局限于其主营业务物业管理服务,目前很多物管公司已实现多元化业务,且其不管是非业主增值服务、还是业主增值服务都已在不断贡献业绩,且还有着较高的毛利率。

如目前绿城服务已成功进军便利店、保利物业已布局养老服务,以及彩生活(01778)已通过商业模式创新进入社区物业服务市场。

值得一提的是,有些物管公司已脱离上游开发商形成独立品牌,未来在存量市场竞争力更为突出。

绿城服务为市场化程度最高的物业管理公司之一,目前已不依赖地产开发商获取项目。相比而言,绿城中国(03900)最近3年平均物业销售面积439万平方米,远低于绿城服务近3年新签约合同建筑面积,绿城服务在管项目中,来自于开发商的部分占比不到10%。

从2018年上半年雅生活业务构成来看,其物业管理服务、非业主增值服务、以及业主增值服务占比分别为53.38%、40.94%、5.68%,因受益于非业主增值服务主要包括协销及前期咨询服务、物业代理、房屋检验及广告服务等,使得其毛利率提高至36.3%。

右侧交易到来了吗?

2018年上半年,物业股已走过一波行情,因此不少人此前认为,新城悦(01755)上市后,不会有碧桂园服务那么好的涨势,因为今年6月份碧桂园上市正值物业股火爆行情。

然而事实却是,新城悦自上市的五个交易日以来,已累积上涨12.75%,这表明市场情绪低落下,如果资金硬要选择一个行业,在没有更好的去处时,还不如选择成长性较高的物业股。

从历史估值来看,智通财经APP通过梳理上市超过2年的物业上市公司发现,不管是中海物业、还是绿城服务,目前估值都已接近历史估值低位。

估值处于历史低位,就能果断买入了吗?毕竟港股整体估值处于全球股市低位,且还存在着一大批烟蒂股。上文阐述了物管公司的成长性,现在进一步分析其安全性。

(行情来源:富途证券)

从物管行业走势图来看,其上半年在恒指已呈现大幅震荡的行情下,仍走出了一波独立行情,上半年业绩亦呈现加速上涨趋势,下半年影响其股价大幅下调的原因,除了市场整体环境进一步恶化之外,主要利空为政策性因素——“社保转税”。

即使“社保转税”政策会对物业公司员工成本会造成较大负面冲击,但市场人士预计,该政策对物管公司2019年税前利润下降8%左右。从目前物业公司的股价回调幅度来看,市场对此负面冲击表现属于过度悲观了。

为什么是过于悲观了呢?首先在于投资者忽略了,作为劳动密集型行业,随着移动互联网的发展,物管公司的人力成本已呈现明显的降低趋势,人均效能逐渐提高。

目前管理智能化、信息化已极大得缓解物管行业人力成本上涨压力,鉴于该行业现金流强劲,其有能力投入自动化和智能化设备应用,目前不少物管公司在这方面已取得一定成果。

如绿城服务基础物业毛利率水平已由2013年的5.6%提升至2018年上半年的11.9%。中海物业2018年上年物业管理服务的毛利率也达到26.4,高于2017年底的21.3%。

另外值得补充的一点是,受政策影响,未来主要一线城市商品房占比将越来越少,安居保障型住房将加大,但是不管是商品房、商业写字楼还是安居房,对物业管理的需求都是刚性的,且商业项目的毛利率更高。

天风证券表示,分业态来看,办公室物业服务费最高,每月达7.88元/㎡,其次是商业物业服务费,为7.02元/㎡,住宅物业服务费最低,为2.3元/㎡。2017年,百强企业管理项目平均物业服务费为4.26元/㎡,略高于2016年,丰富的物业形态提升了物业公司的收入水平。

综上所述,除了社保新政因素能影响到物业股的业绩外,其它因素基本无法带来利空。

此时的物业股,是否处于一个筑底的过程较难确定,但是不管是从成长性还是安全性来看,相比其它行业而言,经过大幅调整的物业股,更具备右侧交易机会。