本文转自微信公号“Kevin策略研究”,作者:KevinLIU

大家好,

在北京时间今天凌晨结束的11月FOMC会议上,美联储按兵不动,维持联邦基金利率在2~2.25%不变,与市场预期一致。由于此次会议只有一纸声明,而并无其他经济数据预测和美联储主席发言,因此市场仅能从有限篇幅的声明中在措辞上的微小变化来揣测美联储的意图。会议结束后,美元明显走强、利率进一步抬升至年内高位,美股市场整体变化不大、但科技股相对跑输。

针对此次议息会议内容以及潜在影响,我们点评如下:

会议内容:措辞几无变化,强化12月加息预期;美元走强、利率抬升

对比市场预期而言,在此次会议之前,11月份不加息和12月份再度加息本就是市场的普遍共识,尽管因近期市场波动加息概率有所下行。因此,在这一点上,此次FOMC决定按兵不动并维持利率水平不变是完全符合市场预期的。

但另一方面,在经历了10月份以来金融市场的剧烈动荡后,虽然因此就预期美联储会改弦更张显得很不切实际,但市场可能还是有些隐约的期待或许能得到一些措辞上的安抚,例如提及金融条件收紧或市场波动风险等。就这一点而言,市场是略有些失望的。因为整体来看,此次声明中除了提到近期商业投资有所放缓(hasmoderated,呼应近期私人部门投资和耐用品订单增速的走弱)外,其他措辞(如进一步渐进式加息,furthergradual increases)与上次9月FOMC声明几乎毫无变化,对于近期市场波动引发的金融条件收紧只字未提。这被市场解读为美联储不为短期金融市场波动所动,在当前依然强劲的经济数据支撑下(尽管部分数据阶段性走弱)仍将继续在12月加息。

因此会议结束后,CME利率期货隐含的12月加息概率小幅提升至76%左右;对加息决策较为敏感的美元明显走强;美债10年期利率抬升至年内高位3.24%,短端2年期利率更是升至2.98%;美股市场整体变化不大,标普500指数收盘小幅下跌,但对利率抬升相对更为敏感的科技股相对偏弱。

潜在影响:短期影响有限,市场环境或边际改善;关注12月FOMC对未来加息路径指引

尽管此次会议可能不是从市场风险偏好和投资者预期角度,市场所最为期待的结果,但同样也没有任何意外,强化12月份的既定加息路径也是普遍共识。因此,我们预计此次会议对整体市场所带来的直接影响依然相对有限。不过,随着后续12月FOMC会议的临近(12月18~19日),除了从资产价格角度会使得加息议题再度成为阶段性影响资产价格的主线外,投资者的关注点会更多转向在2018年加息四次之后,面对明年可能大概率放缓的增长、以及由此引发的资产价格波动、甚至中期选举产生“分裂国会”后政策前景的不确定性,美联储对于2019年加息路径的指引,而这对于锚定投资者预期、以及美国国内和全球美元流动性的收紧步伐和程度都是至关重要的。

虽然短期路径存在一定的不确定性,但中期来看,我们依然预计整体利率中枢将继续上行,在不同期限上更多以短端利率为主、也即收益率曲线平坦化的形式;而对于长端利率则更多以风险溢价(term premium)收窄的方式来实现。因此在这一背景下,尽管经过10月以来的大幅回调后已经回落至均值附近,但整体美股市场的估值水平依然难以存在大幅抬升的空间,特别是高估值的板块部分仍将面临估值压力。

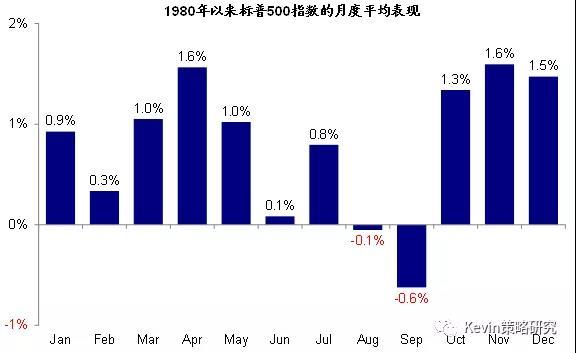

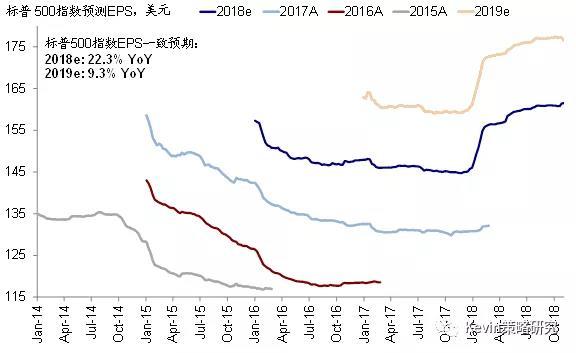

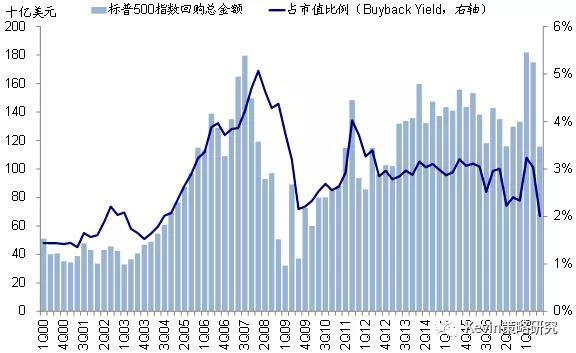

对于短期市场走势而言,我们继续维持在《海外配置11月报:市场环境可能边际改善》的看法,即虽然仍存在诸多不确定性,但整体情形和市场环境可能会在边际上有所改善,主要是考虑到以下四点理由:1)从历史经验来看,选举过后通常市场会因压制减少而有所反弹,过去几十年不论是民主还是共和党获胜均是如此。此次的中期选举结果基本符合市场预期,至少不是民主党控制两院的可能对风险资产最差的结果,因此我们预计短期冲击有限;往前看,并不排除两党存在合作的可能性,但政策变数也可能因此明显增加(《中期选举产生“分裂国会”;短期冲击或有限,但政策变数增加》);2)11~12月通常是美股市场全年相对较好的季节性;3)当前市场经历了10月份的大跌后实际上已经计入了比较低的增长预期,隐含2019年标普500指数EPS的同比增速仅为~5%,可能已经偏低;4)三季度业绩在11月中旬附近基本结束后,业绩扰动的过去以及回购的重新回升正常对于市场而言也将起到一定支撑作用。