本文来自“克而瑞地产研究”微信公众号,作者马千里、吴嘉茗、周奇。

本月土地市场供应、成交规模几乎均与上月持平,土地成交均价、溢价率同样波动较小,第四季度作为传统的成交高峰期,10月市场表现上涨并不显著。此外各能级表现差异较大:一线城市市场周期性上涨表现显著,年末推地态度更加积极,二线城市量涨价跌,三四线城市成交规模同环比均有所回落。政策发布方面,在9月自然资源部集体约谈过后,土地市场进入切实整治的阶段,政策发布频次有所放缓。

市场走势

供求量价规模未涨,一线城市年末预计持续放量

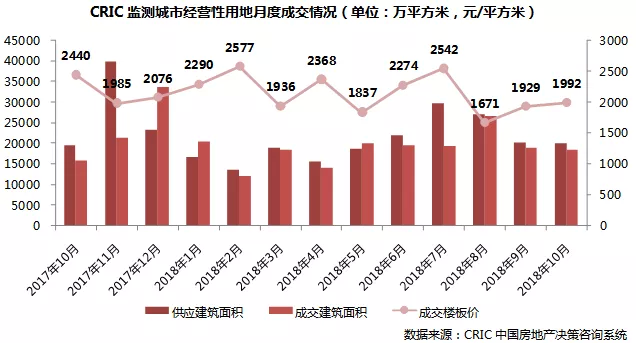

进入第四季度,土地市场供应稳定地维持在年内平均水平,10月份全国336城经营性土地供应建筑面积20057万平方米,同环比均基本持平,供应土地幅数共3056幅,环比基本持平,同比大涨20%,以此来看相比去年同期本月土地供应的平均建面大幅下降,结合佛山顺德要求“控制供应土地规模”的新政来看,土地市场呈现“越来越小”的发展趋势。

10月份成交建面环比几乎未有增长,但同比有所上浮,从全年来看本月成交体量处于全年平均水平。CRIC监测的336城经营性土地成交共2959幅,同环比分别上涨17%和8%,成交建筑面积18572万平方米,同比上涨14%,环比微降3%。一线城市本月成交378万平方米,回到年初1、2月份时候的成交高位,本月一线城市供应量增加,预计年末成交将会继续放量。此外,土地流拍现象仍然不可小觑,重点监测城市共有156幅土地流拍,再度刷新年内最高值。

价格方面,CRIC监测的300城经营性土地成交总价为3700亿元,环比仅仅增加23亿元,同比减少5%;楼板价1992元/平方米,环比回升3%但同比降幅仍达到18%,仍然低于年内平均水平,下半年土地市场的价格整体呈现高位回落后维持低位运行的状态。分能级来看,一线城市地价环比大涨78%回升至正常水平;二线城市价格环比下跌21%,三四线城市环比不变。本月中旬发改委印发《促进乡村旅游发展提质升级行动方案(2018年-2020年)》的通知,要求加大对乡村旅游基础设施用地的支持,促进乡村旅游发展对带动当地经济发展有较大帮助,对三四线城市楼市及土地市场发展也将有一定刺激作用。

溢价及流拍

出让规则持续严苛,溢价率再创新低

下半年以来,随着土地市场热度减退,土拍溢价率逐月下降,10月份土拍溢价率降至10.4%,溢价率最低点持续被刷新。本月一线、二线城市的溢价率仍在下滑,均下跌至5%一下,三四线城市溢价率有所回升,环比上涨4个百分点,涨至17%。

10月份的流拍地块中,东莞、中山这类热度较高的三四线城市均有土地由于出让规则中有“自持5万平方米商业”或“需要现房销售”等原因而导致无人参拍,以此来看土地市场转凉、溢价率不仅受到市场、企业方面因素的影响,土地出让条件严苛也是导致盈利难度加大、溢价率下滑的原因。

土地流拍方面,本月重点监测的城市共流拍156幅地块,其中66幅为政府撤牌或回收地块,此外90宗流拍地块主要分布于昆明,昆明本月流拍34宗地块,其中太平新城9宗地、昆八中地块等地块均由于报名人数不足而流拍,而昆明本月土地推介会共推出3500亩地块吸引了上百家房企到场,说明土地市场受到关注度不低,但开发商目前观望情绪更浓。

重点地块

总价前三地块降幅明显

一线城市包揽单价榜单

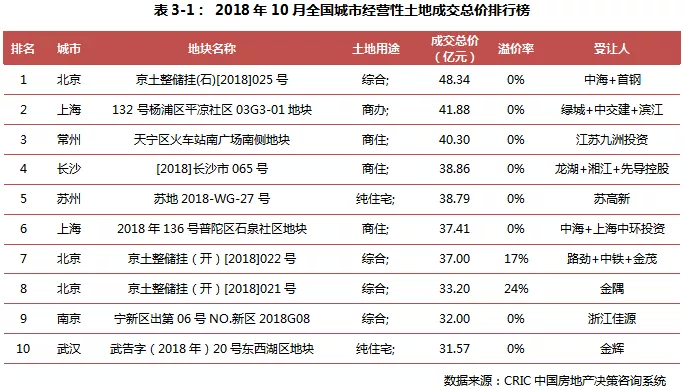

本月重点城市成交热度延续下滑趋势,总价、单价榜单中上榜地块仍以零溢价成交为主,并且半数及以上地块都被联合体拿下。

环比上月来看,总价榜单靠前地块地价下行明显,榜首门槛地块总价差距也有所收窄:榜首地块是北京石景山区的综合地块,其起拍价就接近50亿,并且商品住宅还有销售限价,盈利空间较窄,对于最近融资屡屡受阻的开发商而言资金压力较大,因此最终底价成交,被中海和首钢联合体以48.34亿元的总价收入,相比上月总价榜首下降了25%;门槛地块来自武汉东西湖区,成交总价为31.57亿元,环比增加30%,最终被金辉拍下。

受一线城市成交增加影响,单价榜单完全被上海和北京两个城市包揽,各自有5宗地块上榜。本月单价榜入围地块价格均在3万元/平方米以上,榜首门槛单价均有提升:本月成交单价最高的地块来自上海普陀区,成交楼板价高达52040元/平方米,环比增加19%,是上海今年继卢湾商办地块后成交楼面价格最高的地块;门槛地块则来自北京,是本月成交总价最高的石景山综合用地,平均楼板价达31632元/平方米,相比上月门槛郑州的地块价格提升了6成多。

总 结

在上月土地市场高位回落以后,10月份市场完全延续9月份走势,整体平稳运行。虽然土地调控政策发布频次降低,但本月主要以“大棚房”的专项清理工作为主,同时自然资源部要求加快不动产登记的推进,这两项措施虽然与土地市场运行直接关系不大,但从长远来看有助于市场稳定运行。

目前已经进入第四季度,从往年经验来看年末应该是土地成交高峰期,以2017年为例,10月份供求体量环比分别上涨15%和82%,但今年10月份市场并未显著上涨,各项指标与9月趋平,加之重点城市的流拍又创新高,以此来看,今年年末的土地成交高峰期在持续调控的作用下将不如往年显著。