今年之前,不仅炒房团“吃香的喝辣的”,投资不动产的基金公司也赚得盆满钵满,比如上海瑞威资产管理股份有限公司(以下简称“瑞威”)。

据智通财经APP获悉,专注于不动产投资,2015至2017年实现退出项目年均变现回报率18.8%的瑞威已通过港交所的主板上市聆讯,同人融资有限公司为独家保荐人,距瑞威登上更大的资本舞台,仅一步之遥。

资产规模年复合增长率70.4%

但瑞威为了这一天,奋斗了近八年,在不断的“摸爬滚打”之后,公司目前的投资基金组合已涵盖商业不动产项目、不良资产项目、城市化及重新开发项目三个板块。为了更合理的投资三大板块中的优质项目,瑞威成立了两类基金,即项目基金与母基金。

项目基金专门为投资某一个项目而设立,而母基金的灵活性更高,可用于投资指定范围内的不同项目,以实现对部分项目的资金补充。据招股书显示,瑞威项目基金的投资周期通常为15至48个月,而母基金周期为36至60月。

周期虽长,但自成立以来,瑞威管理的基金已投资了25个大型投资项目,其中有15个是已经完成并成功实现退出,且2015-2017年退出项目实现年均变现回报率18.8%。在该公司所投资的项目中,具有代表性的项目分别为新田360项目、福州万宝成项目、淀山湖项目,投资金额分别为5.39亿、6.5亿、11亿元。

而截至2018年10月22日,瑞威还管理着10个项目基金及6个母基金,管理资金总额为人民币44.53亿元。事实上,2015年1月1日时,瑞威管理资产仅5.83亿元,短短三年的时间,资产规模增至44.53亿元,年复合增长率高达70.4%。

不动产投资规模增速触底大反弹

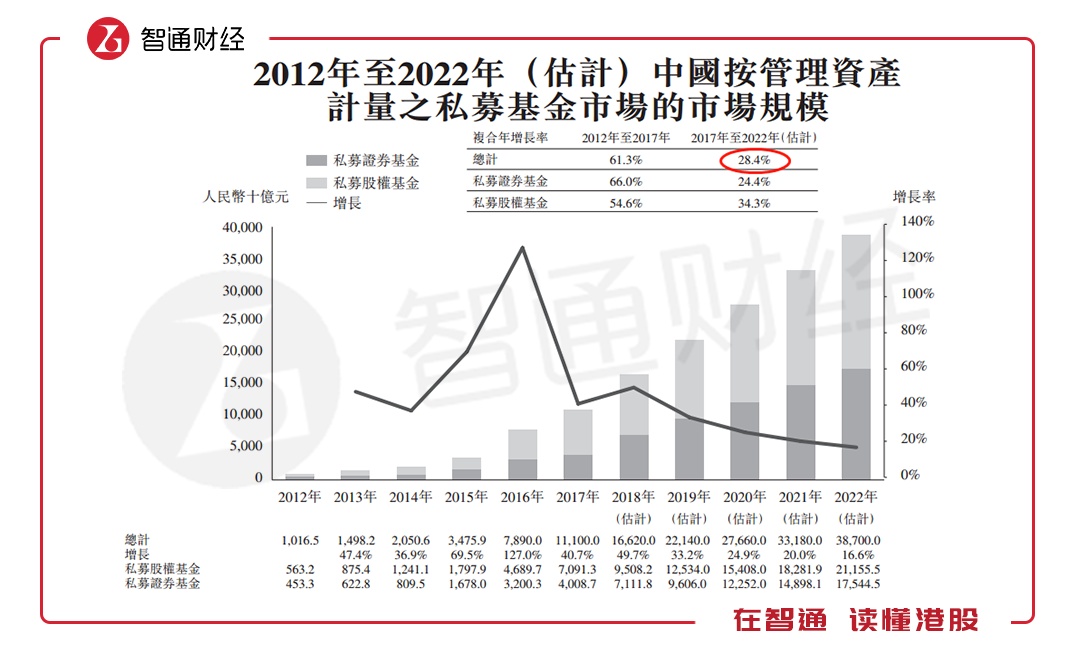

所谓“时势造英雄”,瑞威管理资产规模的高速增长,与行业的发展是分不开的。据弗若斯特沙利文数据显示,2012至2017年,就管理资产或私募基金募集的总实收资本而言,中国的私募基金市场也在高速发展,年复合增长率高达61.3%。

虽然随着监管的日益完善及竞争的加剧,2017至2022年市场规模增速将有所下降,当仍能保持28.4%的增速增长。可见,中国私募市场仍有很大的成长空间。

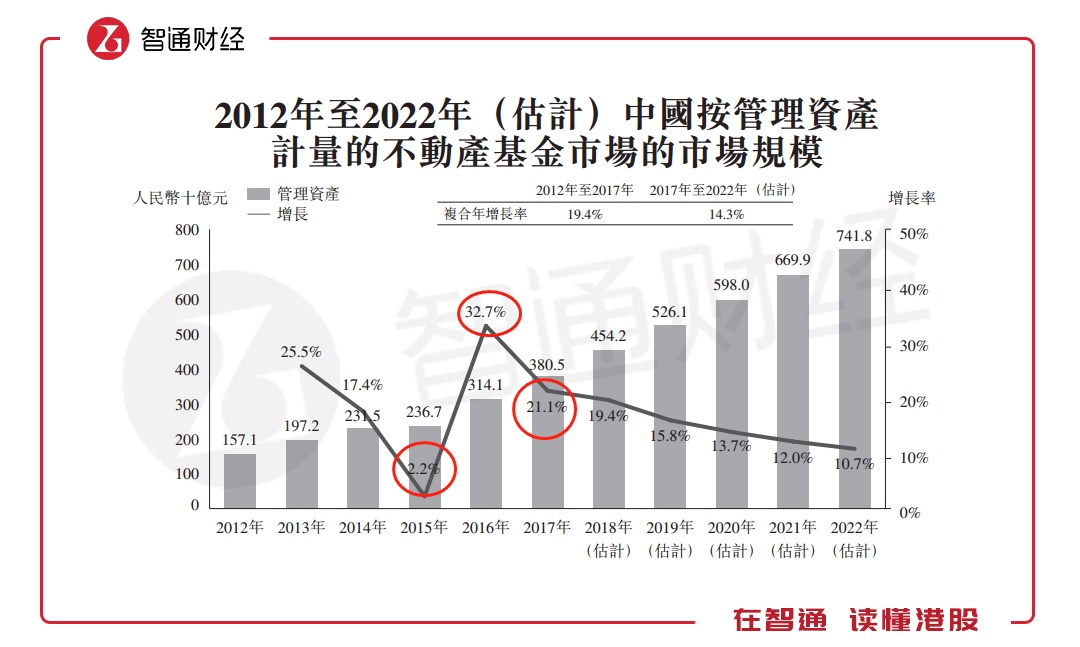

具体到不动产基金投资规模来看,瑞威仍借了行业“东风”。2015年时,由于政府在房地产行业实施去库存政策,受此影响,当年的不动产投资基金市场规模同比增长仅2.2%。

但随着2016、2017年房价的上涨,投资基金规模增速触底大反弹,2016年时同比增长32.7%,2017年虽有下滑但仍保持了20%以上的同比增长。在此背景下,瑞威管理资产实现了70.4%的高速增长。

利润年复合增长率近150%

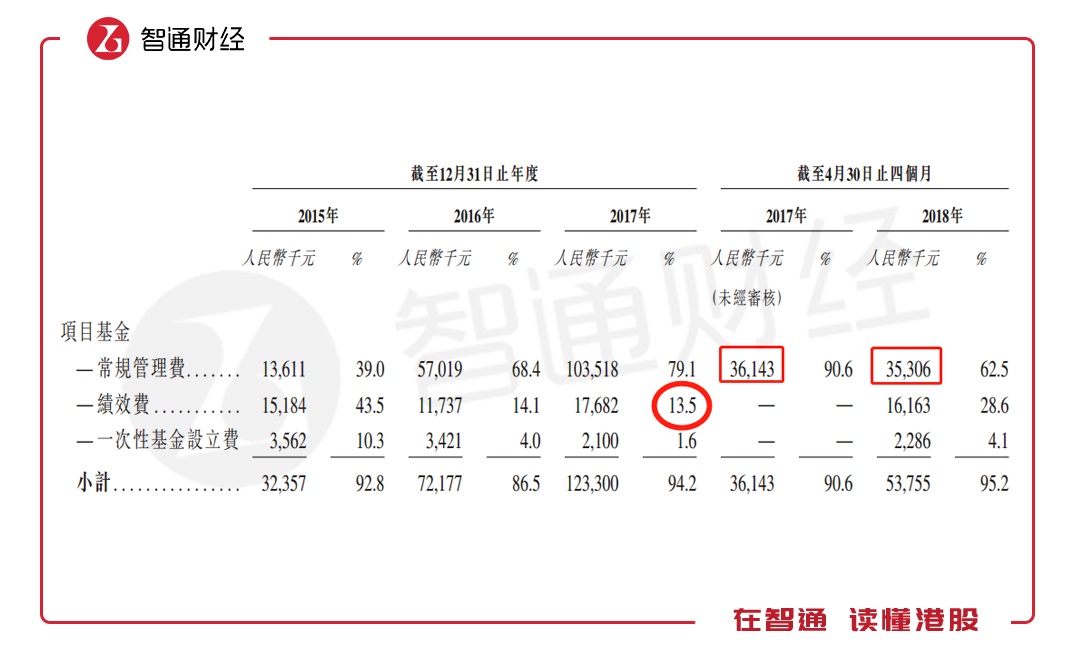

众所周知,基金公司是按比例收取常规管理费的。因此,若管理资产越大,那么收取的管理费也越多,瑞威的发展也确实如此。该公司的项目基金收入占公司收入的大头,母基金收入占比较小,此处便以更具代表性的项目基金做分析。

2015年时,瑞威的常规管理费为1361.1万元人民币,占公司总收入的39%,而此时的绩效费为1518.4万元,占总收入的43.5%。由此可见,2015年时,公司对绩效的依赖比较大。

但至2017年,项目基金的常规管理费为1.04亿元,占公司总收入比例高至79.1%,而绩效收入占比下滑至13.5%。由资产规模效应带来的收入类型变化极为明显。

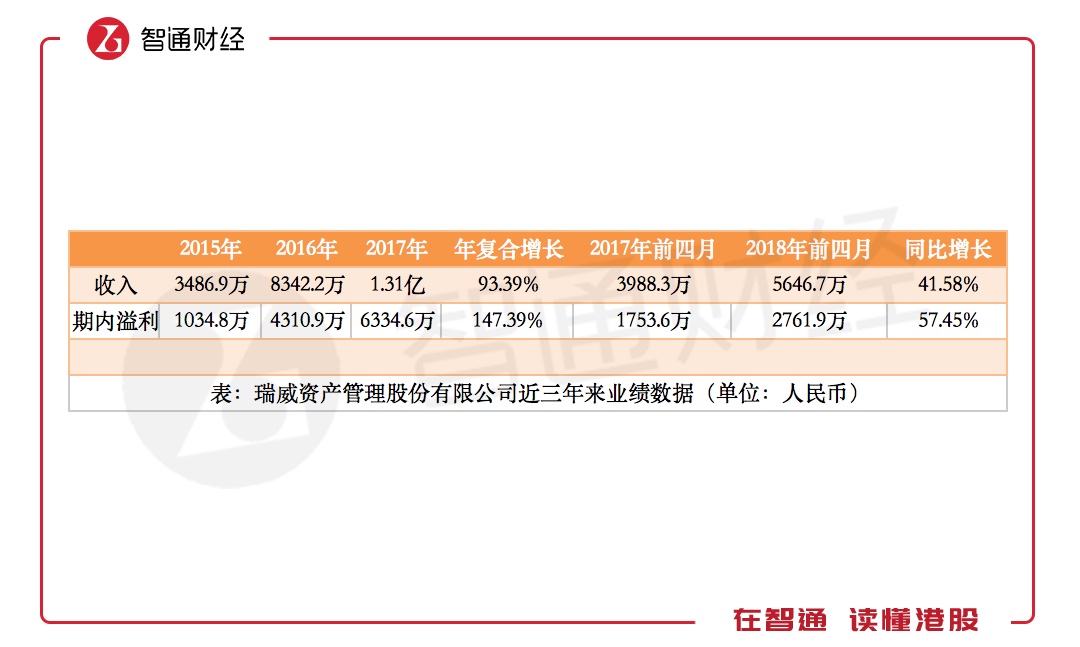

因此,在瑞威管理资产规模实现70.4%的高速增长后,公司的业绩在常规管理费的强劲带动下,也较为亮眼。2015-2017年,瑞威的收入年复合增长率93.39%。且在规模效应下,纯利率大幅上升,2015年纯利率仅29.7%,2016年时提升近20个百分点至53.1%(剔除上市开支),2017年剔除上市开支后的纯利率再次有所增加至55.8%。

在收入的大幅增长及纯利率的提升下,2015-2017年,瑞威的利润年复合增长率高达147.39%。

资产管理规模下滑,业绩增长无望

如此高的利润增速,可惜只代表过去,瑞威的缺点也是极为明显的。其业绩严重依赖常规管理费,而绩效费却整体保持稳定,即使公司管理的资产规模从5.83亿元增至44.53亿元,但绩效的变化却不大。所以,若公司管理资产规模下滑,那也就意味着业绩增长失速。这一点,从数据上能有所体现。

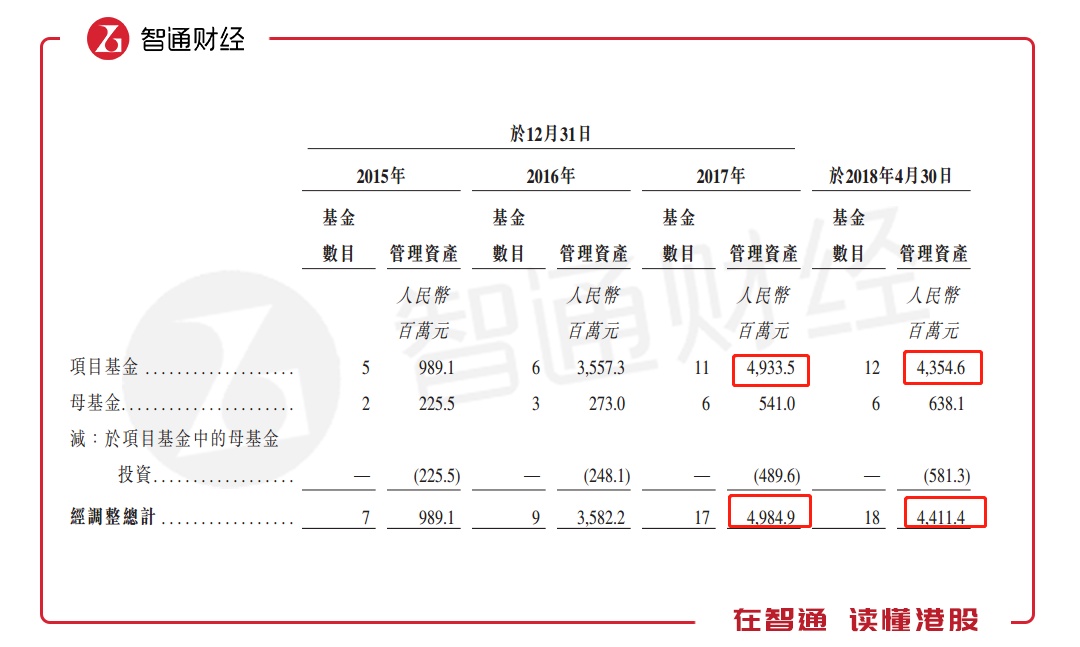

截至2018年4月30日,瑞威项目基金管理资产为43.55亿元,较2017年底的49.34亿元有所下滑,经调整后,仍比2017年底少57.35亿元。资产规模下降,常规管理费收入亦有所下滑。

2018年前四月,虽然来自项目基金的收入同比仍增长41.58%,但这是由于2018年前四月有1616.3万元绩效费收入及228.6万一次性基金设立费收入。若剔除该两项收入,则常规管理费收入为3530.6万元,同比下滑2.3%。

今年以来,市场流动性逐渐趋紧,加之经济下行、贸易摩擦、股市大跌,投资者投资欲望较弱。笔者在固收类基金、私募基金中的朋友也感叹业务难以开展,部分也已跳槽,可见今年市场与前两年相比发生了较大的变化。

且据瑞威招股书数据,截至2018年10月22日,公司管理资金总额为人民币44.53亿元,较2018年前四个月变化不大。资产管理规模年复合增长70.4%的“神话”已被打破,这就意味着,业绩也难以保持原有速度增长。

估值过高?

而在上市估值方面,或也有所偏高。据智通财经APP获悉,瑞威股票发行价在5-7港元之间,取中位数6港元,则上市后市值为9.2亿港元。主要靠常规管理费的基金公司,可用P/AUM(管理资产规模)估值法计算。

按照此方法,若以瑞威2017年底的管理资产规模49.85亿人民币计算,瑞威的P/AUM约为0.16倍。取一家对比公司,港股中上市的惠理集团(00806),该公司也是资产管理公司,以同样的估值方法对惠理集团测算,P/AUM为0.085倍。

若以瑞威资产管理规模70.4%的增速计算,则2018年度的P/AUM为0.094倍,仍高于惠理估值,况且2018年瑞威的资产管理规模已不可能保持70.4%的增速,存在估值过高的可能。另一方面,瑞威静态PE为14.6倍(以2017年利润计),略高于行业平均水平。

虽然新股市场目前有所回暖,但在瑞威常规管理费及业绩面临下滑风险,其市值在小盘股中偏大,且估值并不便宜的情况下,谨慎些比较好。

从瑞威年均变现回报率18.8%的投资经历来看,买它的产品或许比买它的股票更实在些。