差点被骗。

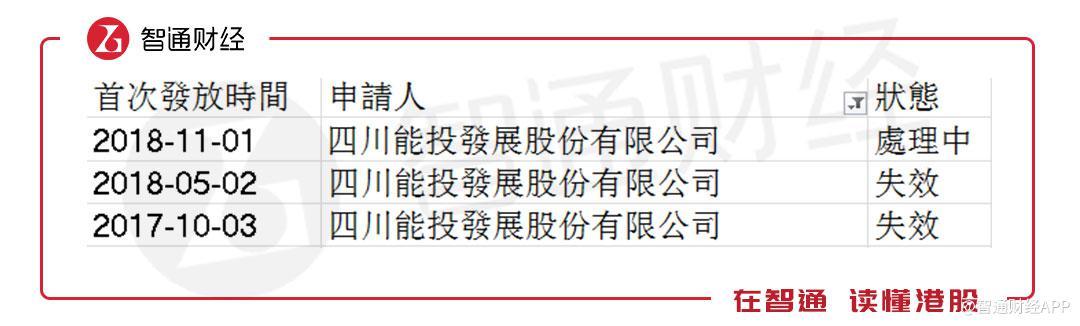

看到四川能投发展股份有限公司(以下简称四川能投)向港交所递交上市申请表,又看了一眼业绩表现,要不是智通财经APP会上网,差点以为它只是表现不错的小透明,仔细一看,这次已经是四川能投第三次递交上市申请了。

智通财经APP了解到,四川能投分别在2017年10月以及2018年5月递交过上市申请表,彼时网络上还散播着终于上市的声音,然而最后却都“不明原因”的夭折了。

在最新的招股书中并没有对这一情况进行说明,不过它已经成功引起了笔者的注意。明明还不错的业绩,为什么屡屡申请未果?

地区领军者,营收稳中有“患”

四川能投为四川省宜宾市一家垂直综合电力供应商及服务供应商,主营业务有发电、售电、输电以及电力设备基建等,具备覆盖发电以及电力分配及销售的全面供电价值链。

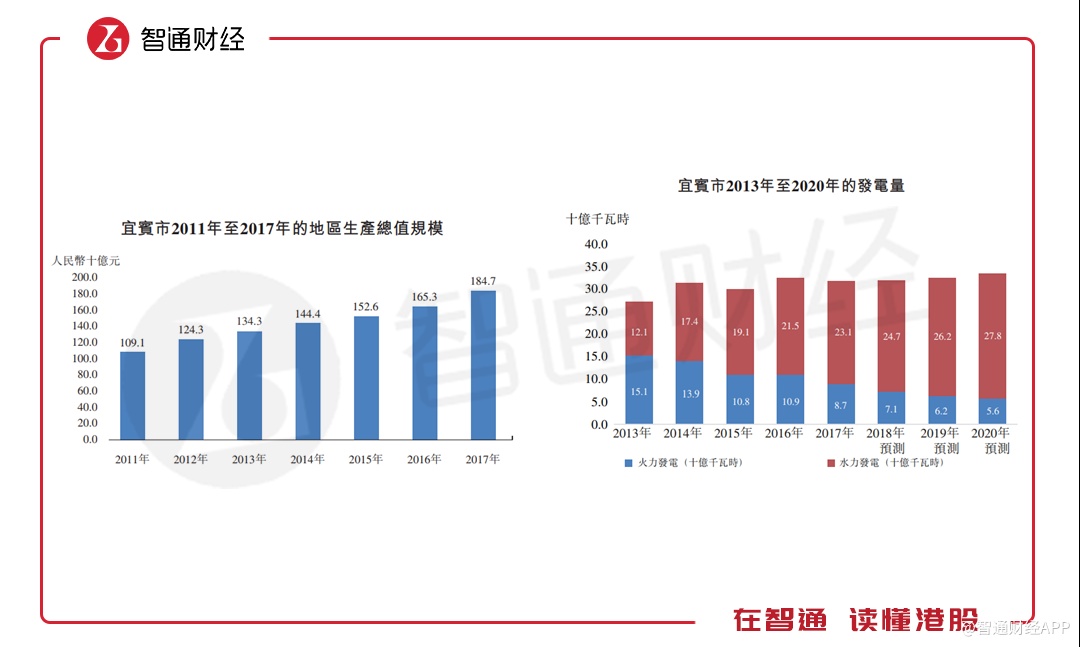

电是现代社会发展的动力,与经济发展的关系更是密不可分。截止2017年底,宜宾市地区生产总值在过去5年高速增长,复合增长率达8.3%,发电量也保持了波动上升的趋势。这都为四川能投的发展和前景铺好了路。

招股书显示,四川能投在发电站、变电站数量,售电总量、售电收入等方面,在四川省处于前列甚至领跑地位。

智通财经APP了解到,截止2017年12月31日,该公司运营着35座水电站,装备了77台发电机组,总装机量约为1.39亿瓦。而在配电上,四川能投有一座220千伏变电站、19座110千伏变电站及59座35千伏变电站。电力输送方面,约530千米的110千伏输配电线路、1000千米的35千伏输配电线路及9108千米的10千伏输配电线路。

虽然四川水力资源丰富,但仍然会受到季节波动影响,因此该公司国家电网、南方电网积极合作,做到电力“盈出亏入”,实现互补。

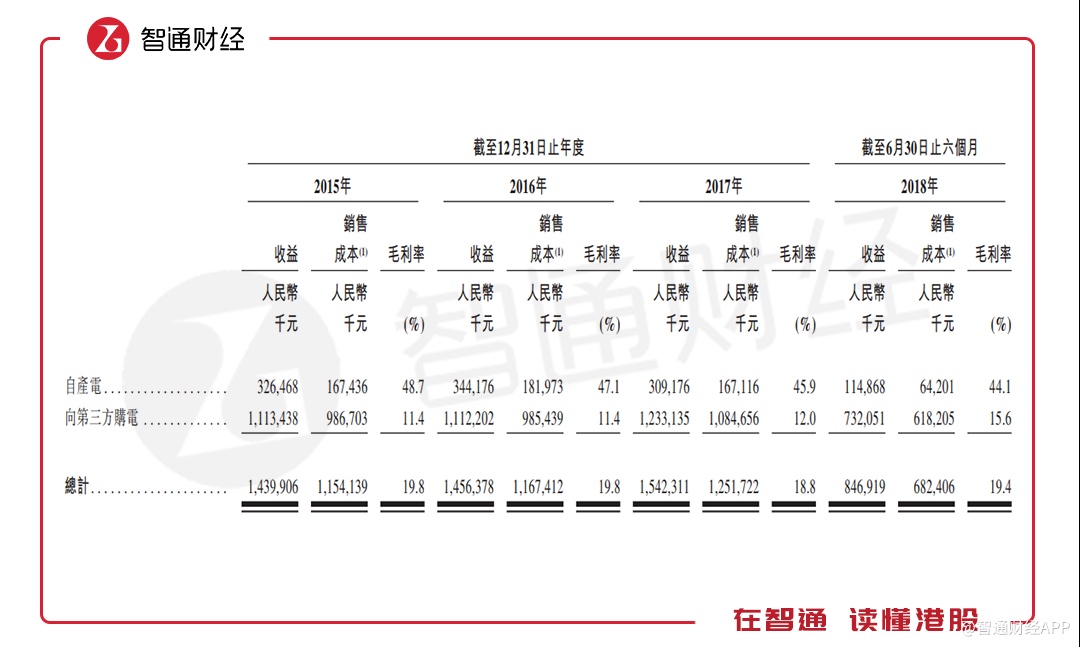

数据显示,向第三方购电所得一直是公司收益的主要来源,不过近年来这一占比有逐渐上升的趋势,从2015年占比约77%增加到2018年期内87%。

然而,向第三方购电的成本要远高于自产电,也导致向第三方购电所得毛利率不足自产电的三分之一,因此向第三方购电占比上升,是否意味着自产电能力的下降?对毛利是否有影响?

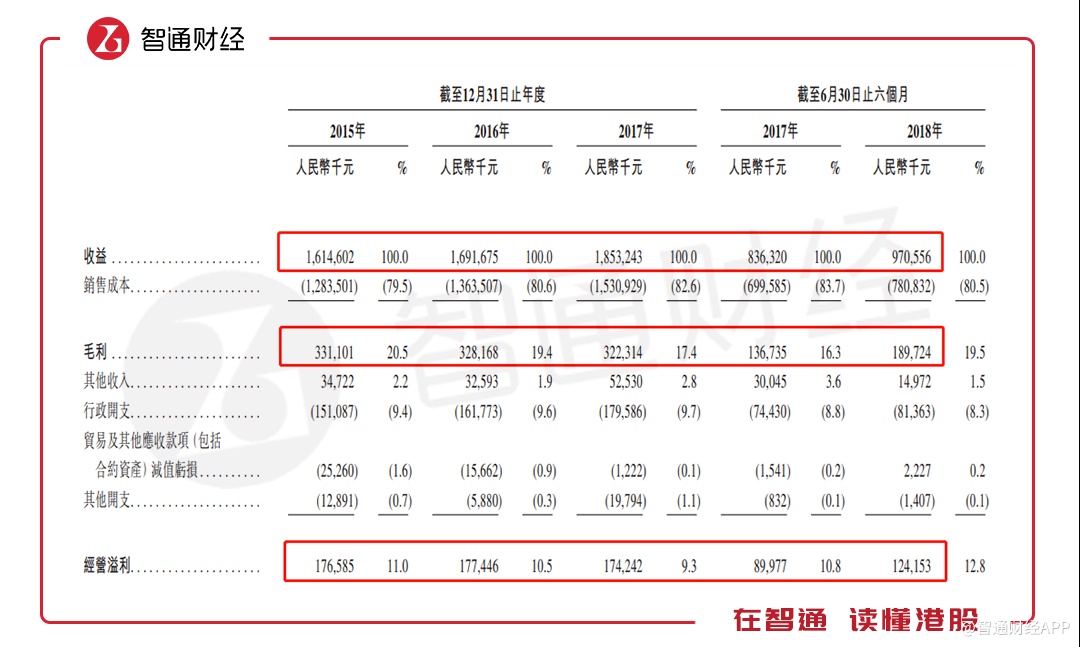

招股书显示,2017年该公司整体收益为18.53亿元,同比增长9.5%,毛利3.22亿元,同比下滑1.8%,录得1.61亿的经营溢利,同比下滑12.5%。

实际上截止2017年底往续三年内,毛利率在持续下降。不过2018年利率又有回升,是因为第三方购电的毛利率提高了,据智通财经APP了解是因为销售成本控制得当。

虽然业绩出现了波动,但基于公司的领头地位,较高的门槛儿,稳定的运营以及良好的成本控制,并且电力工程建设服务方面仍有多个在建和待建项目,也为今后的收入和利润提供了保障。

多一点真诚,就多给你一次机会

从业绩面来看,四川能投也算是握得一手好牌,然而说回本次递表,多次递表却不解释的行为不得不让投资者产生疑问。

智通财经APP了解到,上市申请表失效的直接原因是财务数据过期导致申请表失效,而更深层次的原因可能是审核期过长,或者公司本身在审核过程中“怂了”,导致上市申请“胎死腹中”。

现在回看四川能投前两次申请的节点,2017年10月以及2018年5月,智通财经APP对比了彼时的财务数据,当时正处于盈利下降或者无反弹迹象的节点,而且进入2018年市场整体行情不佳,公司有没有考虑到这种可能就自己延迟了上市?

实际上,该公司最早从2014年就有了上市的念头,而在真正递表后,说好了最多半年,可半年过了又半年,也不知道是真的有难言之隐还是故技重施,已经“三进”了,难道还要“三出”?

不过最近各种利好政策出台,市场升温,也许这次真的能一锤定音。假如通过聆讯顺利上市,笔者认为还是值得期待的。