本文来自中金公司,分析师为袁霏阳,本文观点不代表智通财经观点。

摘要

业绩回顾

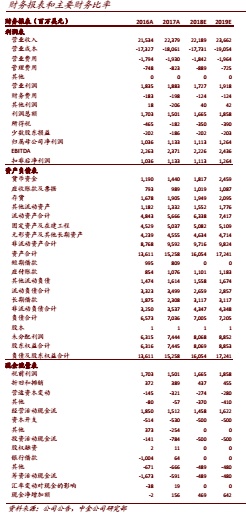

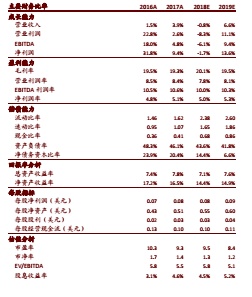

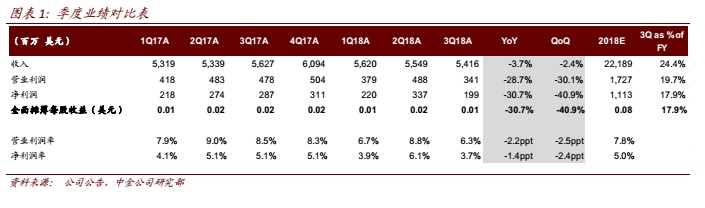

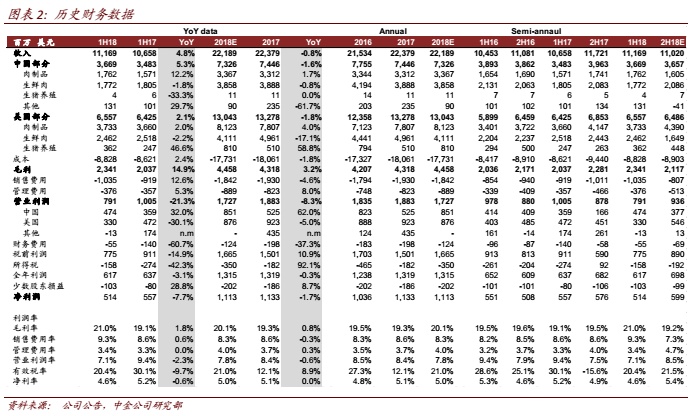

万洲国际(00288)公布3Q18业绩:营业收入54.16亿美元,同比降3.7%;单季盈利1.99亿美元,同比下滑30.7%,因营业利润同比下滑28.7%所致。中美欧三地单季营业利润同比表现均逊于上半年,系不同原因三季度业绩不及预期。但趋势将持续向好,期待欧洲收购新产能年底前获批,美国养殖与屠宰业务利润四季度将有环比改善,中国业务盈利受猪瘟病影响轻微,且四季度又将迎来低可比基数。

发展趋势

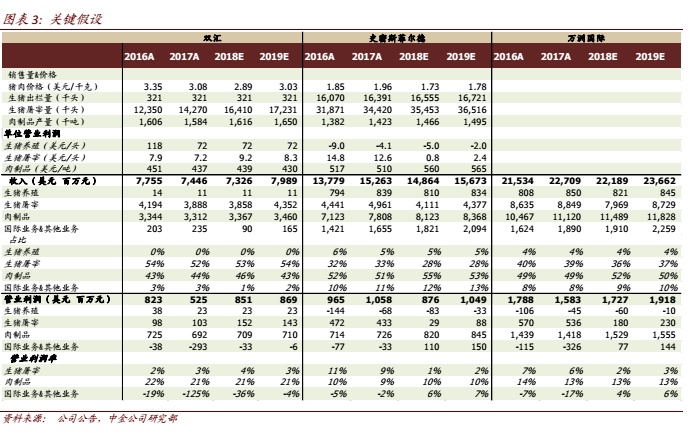

3Q中国营业利润同比未增受高基数、人民币兑美元汇率贬值及非洲猪瘟病轻微影响,但预计4Q将恢复增长,且19年增长势头将会延续。预计猪肉端成本优势可延续至4Q18,4Q17低盈利基数(吨均盈利2860元)可使 4Q18中国区业务盈利同比恢复增长。

美国养殖和屠宰业务盈利预计4Q环比改善,且屠宰和养殖盈利低基数有利于19年盈利增长势头回归。万洲业务屠宰盈利已从7-8月亏损转为9月盈利,这也将扭转今年前8个月猪肉价格同比跌幅始终快于猪价同比跌幅的趋势,使得4Q18屠宰业务盈利有望持续,从而缩小4Q18屠宰业务盈利同比下滑幅度。欧洲收购产能预计年底前获批带来盈利改善预期。

盈利预测

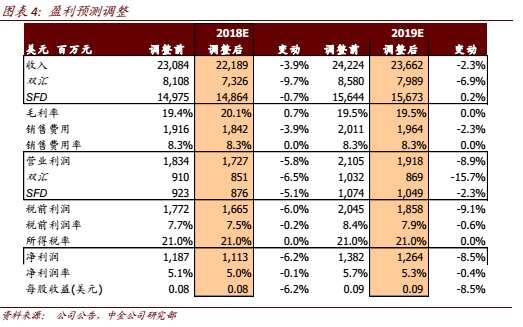

我们分别下调万洲18、19两年盈利预测6.2%和8.5%以反映 1)短期美国与欧洲屠宰和养殖业务表现疲软,2)中国区业务盈利受到非洲猪瘟病轻微影响,以及3)人民币兑美元汇率贬值等的影响。

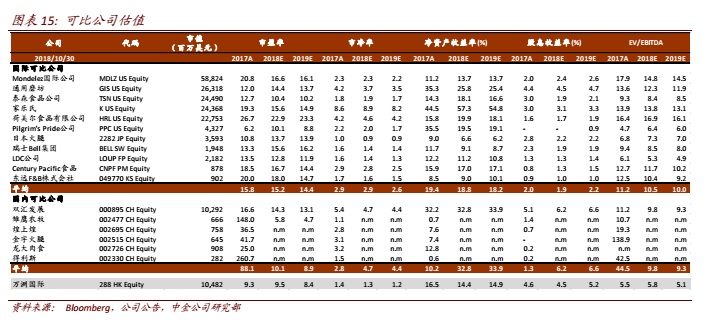

估值与建议

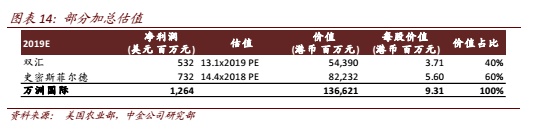

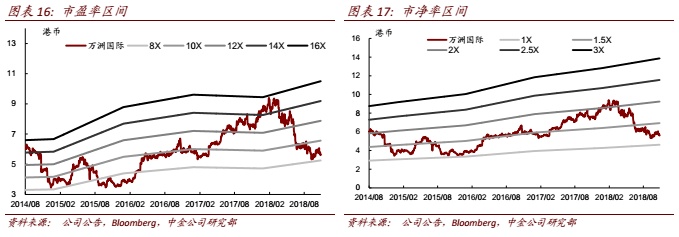

公司当前股价对应18/19年9.5/8.4倍P/E。因已接近18年底,我们将公司目标价从原来18年底HK$9.90延展至19年底HK$9.31(下调6%,对应2019年13.9倍P/E),我们继续依赖分部加总法得到公司目标股价,并已考虑盈利预测小幅下调及来自中国和海外市场可比公司19年平均市盈率水平近期变化。新目标股价离当前股价仍有66%上行空间,我们维持万洲推荐评级,并相信3Q18盈利短暂下行压力很快可以扭转,公司长期稳定增长前景不变,当前估值明显低于中外可比公司均值,且股息收益率预期维持近5%高位(43%派息率预期下),显示其投资价值。

风险提示

中美欧市场猪价波动出现不利于公司盈利的朝向。

正文

公司简介

万洲国际是全球最大的猪肉食品企业,市场占有率在中国、美国和欧洲的一些市场均排名第一。万洲国际拥有众多备受信赖的著名品牌,并在猪肉产业链的所有关键环节,包括肉制品、生鲜猪肉和生猪养殖,均占据全球首位。万洲国际透过亚洲最大的动物蛋白公司——河南双汇投资发展股份有限公司及美国最大的猪肉企业——史密斯菲尔德(Smithfield)运营业务。

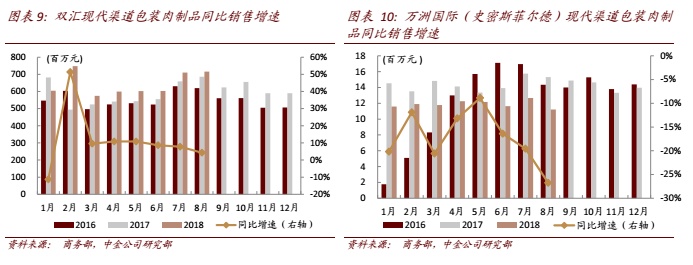

3Q中国营业利润同比未增受高基数、人民币兑美元汇率贬值及非洲猪瘟病轻微影响,但预计4Q将恢复增长,且19年增长势头将会延续。回顾3Q17中国肉制品和屠宰业务单位盈利均为年内高点(肉制品吨盈利人民币 3314元,屠宰业务头均盈利人民币53.8元),3Q18肉制品吨盈利同比轻微下降但环比2Q18仍有进步。预计猪肉端成本优势可延续至4Q18,4Q17低盈利基数(吨均盈利人民币2860元)可使4Q18中国区业务盈利同比恢复增长(肉制品业务占中国业务比重极大)。

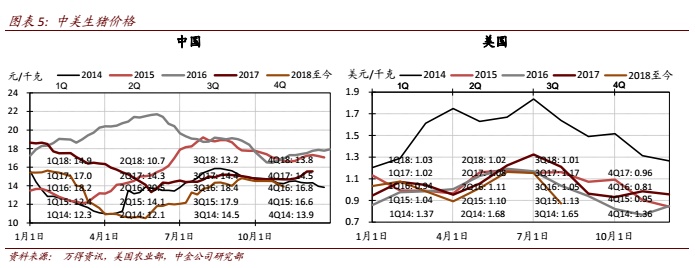

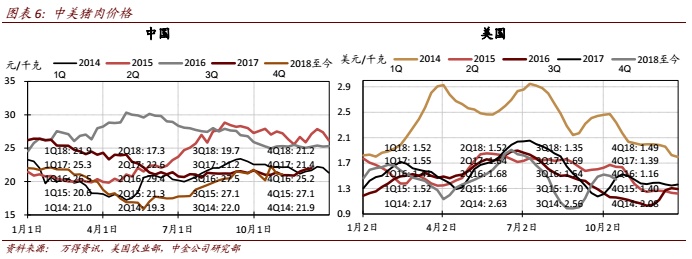

展望19年,猪肉成本虽预期小幅攀升,但预计其他原料成本基本保持稳定,且公司继续精进产品组合努力不变,并考虑产品提价,因此至少预期占中国业务盈利大头的肉制品业务利润率同比有望延续升势。人民币兑美元汇率贬值也使三季度公司盈利减少1400万美元(约占当季报表盈利7%),相信该趋势仍将在短期内(包括4Q18)继续负面影响中国业务并表后的盈利增幅。

至于非洲猪瘟病,从目前中国市场上各类动物蛋白价格稳定表现来看影响轻微,既没有形成供应端(大量屠宰病猪)压力,也没有在消费端吓到消费者(事实上猪肉消费占中国动物蛋白大头,消费者很难转移到其他动物蛋白,历史经验表明需求端从未出现过消费者因猪病而大量离开猪肉消费的情形)。公司亦表示猪瘟病只会轻微抬升19年中国市场猪肉价格前瞻,但会有应对措施以确保综合利润率同比至少保持稳定,并且维持盈利同比升势。

美国养殖和屠宰业务盈利预计4Q环比改善,且屠宰和养殖盈利低基数有利于19年盈利增长势头回归。自8月底以来随北美自由贸易区谈判前景明朗,特别是与墨西哥市场贸易壁垒的疏通(美国火腿肉重要出口市场),万洲业务屠宰盈利已从7-8月亏损转为9月盈利,这也将扭转今年前8个月猪肉价格同比跌幅始终快于猪价同比跌幅的趋势(受新增产能和贸易战带来心理阴影所致),使得4Q18屠宰业务盈利有望持续,从而缩小 4Q18 屠宰业务盈利同比下滑幅度;同时从目前上游业务对冲结果来看,4Q18养殖盈利有望较3Q18减亏4-5美元/头,而3Q18大放异彩的下游肉制品业务盈利同比增长趋势(+22.7%)将会在4Q18持续。

因此我们预计 4Q18美国业务营业利润同比跌幅有望大幅缩减至1H18水平,所得税率同比降低甚至会使4Q18美国业务净利润接近同比持平。展望19年,公司预期美国猪价和肉价均有小幅回升可能,今年以来公司致力于精进美国9 间屠宰场的效率以降低成本,且美国国内运力紧张导致运输成本上升趋势也将在19年改善,因此18年屠宰业务低盈利基数将导致19年屠宰业务盈利出现恢复性增长,同时猪价改善预期也会带来养殖业务盈利好转。此外,猪价和肉价轻微回升预期并不会带来下游肉制品业务盈利压力,因公司持续致力于产品结构改善的努力将会继续。

欧洲收购产能预计年底前获批带来盈利改善预期。罗马尼亚肉制品产能收购(收购后产能可从现有25000吨增加至45000吨)以及波兰PINI工厂剩余66.5%股权收购在经历一年后有望于年底前获批,从而使得欧洲区业务来年盈利预期改善前景提升,欧洲业务三年(2016年起)营业利润增长两倍的目标因此不变。同时,今年前三季度欧洲猪价在疾病带来的供应短缺过后同比大跌13%的情形也使得来年万洲在欧洲区的屠宰业务有望在18年低基数上获得来自规模提升(产能增加)的利好。

(编辑:朱姝琳)