本文来自微信公众号"谈股问君"(lishaojunPhD),作者为国泰君安证券,本文观点不代表智通财经观点。

导读

根据国际与本土企业救助经验,把握政策引领、国资入股、地方共济三大积极变化,纾困股票质押正当时。纾困标的或有反弹,困境反转还待市场底。

摘要

救助企业,困境反转:市场局部问题放大,诱发恐慌,出现负反馈时,政府救助并明确向市场宣示有利于阻断风险扩散,恢复市场信心,解决不良资产问题。市场见底后,被救助企业迎困境反转投资机会。

他山之石:次贷危机中,美国政府采取了降息、注资、接管濒危机构等一系列救助措施。(1)美国政府救助三类机构,一是具有系统重要性的金融机构;二是具有政策重要性的“两房”;三是具有产业重要性的龙头企业。(2)若以08年10月3日,《经济紧急稳定法案》出台作为政策底,则分别领先于市场底1个季度、经济底2个季度。(3)政策底出现,被救助企业反弹后随市场下探。待09年3月9日美股见底,七大被救助金融企业迎来困境反转,至10月15日平均涨幅278%,跑赢同期标普500指数212%。

本土实践:债转股一般用于不良资产处置领域,是金融机构对资产保全和对不良资产进行重组的一种方式,我国曾两次启用救助企业。(1)99年政策性债转股,规模大执行快,救助国企与银行。(2)16年市场化债转股,主要救助发展前景良好但暂时遇到困难的企业,企业选择、实施机构、定价和退出机制均由市场主导。(3)云锡集团因产业重要性两次得到救助,度过周期性困境。在市场上行周期中,取得困境反转投资收益。后随市场回落,收益收窄。

把握三大积极变化,纾解股票质押困难,纾困标的或有反弹,困境反转待市场底:

(1)政策引领,“组合拳”化解股票质押问题:科学风控,从源头控制不良股票质押增长;稳妥处理,防止负反馈效应;资金救助,稳定股价,分散风险。2)国资入股上市公司加快,降低股票质押风险。2018年以来,已有33家上市公司宣布国资入股,近六成质押比例下降。市场探底过程中,国资救助企业未取得超额收益,典型特征为经营良好、短期遇到困难、估值相对合理,样本市值(亿元)、PE(TTM)、ROE(TTM)、归母净利增速(2018H1)、现金到期债务比(2018H1)中位数依次为60.6、24.7、5.9、18.5、0.2。(3)深圳政府纾困股票质押,多地跟进,纾困对象或有反弹,困境反转待市场底。深圳政府开风气之先,构建风险共济机制,股债结合,市场化运作,驰援本地优质企业,纾解本地股票质押困难,多地跟进。

截至2018年10月28日,质押市值前五城市依次为北京、深圳、上海、杭州、苏州。本轮纾解上市公司股票质押困难已拉开大幕,潜在纾困公司,主要集中在深圳、北京、上海等地。实际纾困标的名单以上市公司公告为准,纾困标的或有反弹,困境反转还待市场底。

风险提示:国际环境存在较大不确定性,国内经济下行压力加大。股权质押问题解决还需时间。

正文

前言:A股下挫,股票质押问题引发市场担忧。决策层19日密集表态维稳金融市场,纾困股票质押问题正当时。纾困标的或有反弹,困境反转还待市场底。

1. 救助企业:他山之石与本土实践

根据国际与本土经验,市场局部问题放大,诱发恐慌,出现负反馈时,政府救助并明确向市场宣示有利于阻断风险扩散,恢复市场信心,解决不良资产问题。市场见底后,被救助企业迎困境反转投资机会。

1.1. 他山之石:美国政府救助企业——以次贷危机为例

(1)次贷危机中,美国政府采取了一系列救助措施

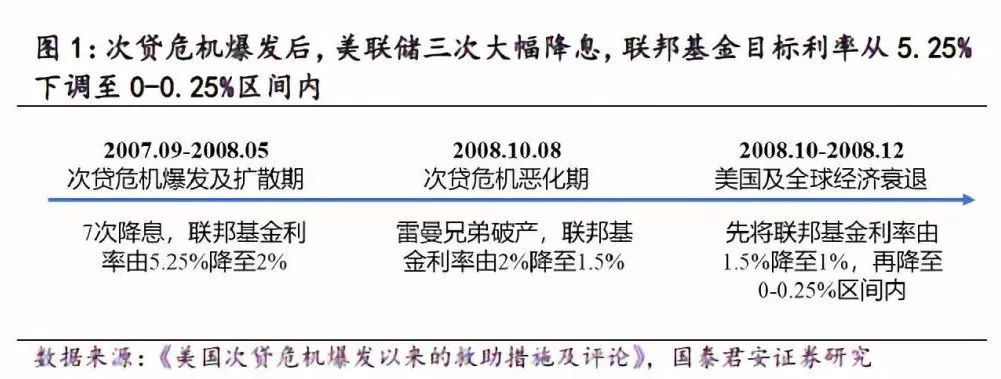

2007年,随着美国房地产泡沫破灭,次贷危机爆发,美国政府采取降息、注资、提高存款保障、限制投机、力促金融机构并购、接管陷入危机的金融机构等一系列救助措施,以舒缓危机的恶化及其对全球金融体系和实体经济的冲击。

危机中后期,美国政府于2018年10月3日出台了以“不良资产救助计划”为核心的《经济紧急稳定法案》。“不良资产救助计划”在美国政府对企业的救助中发挥了重要作用,初始计划使用资金规模为7000亿美元,经历两届美国政府,直接救助金融机构,甚至还参与实体企业的救助。截至2010年12月,该计划实际使用资金4330亿美元,美国政府收回了大部分资金,成本估计为225亿美元。

(2)美国政府救助企业的措施、标准以及效果

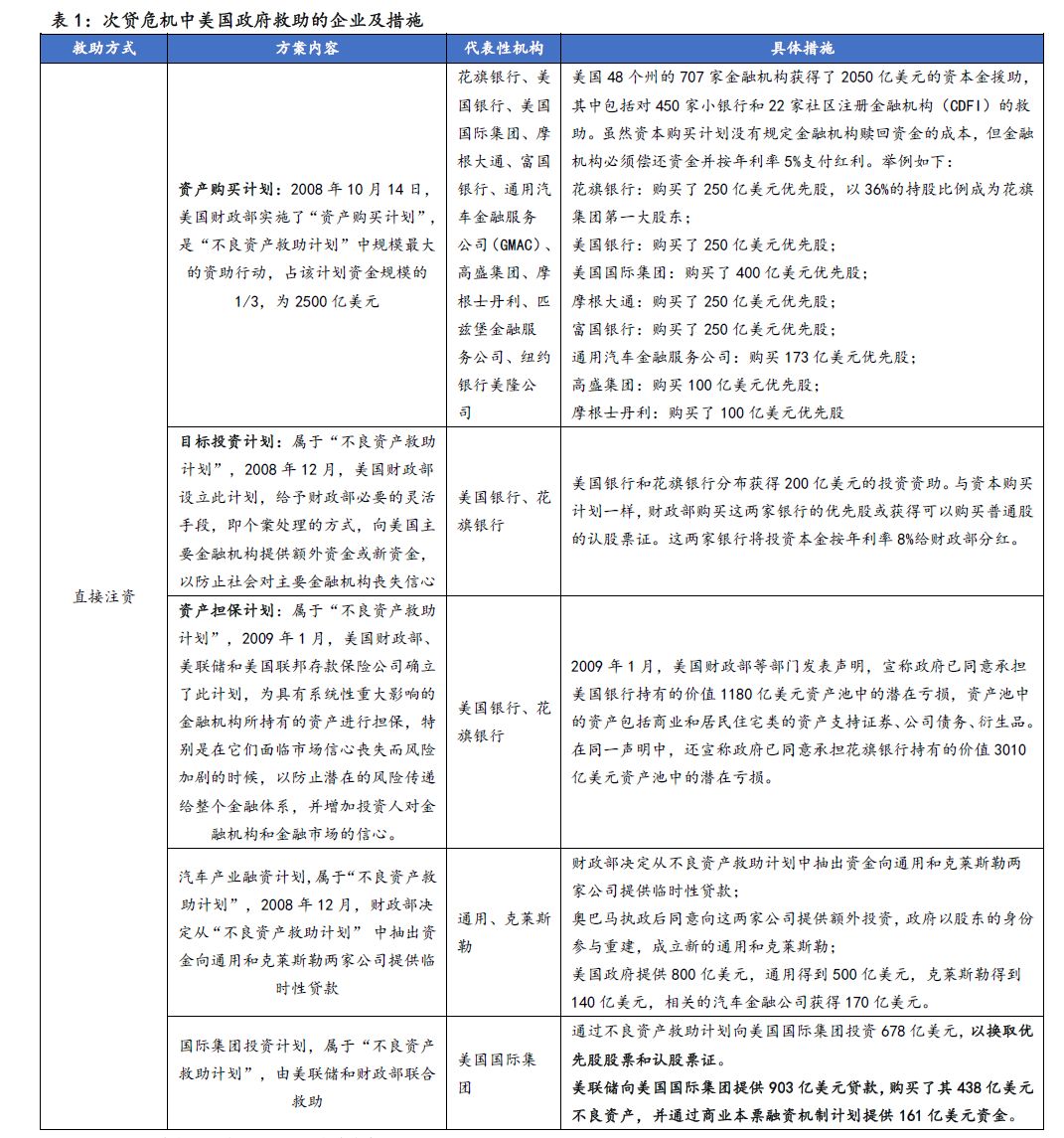

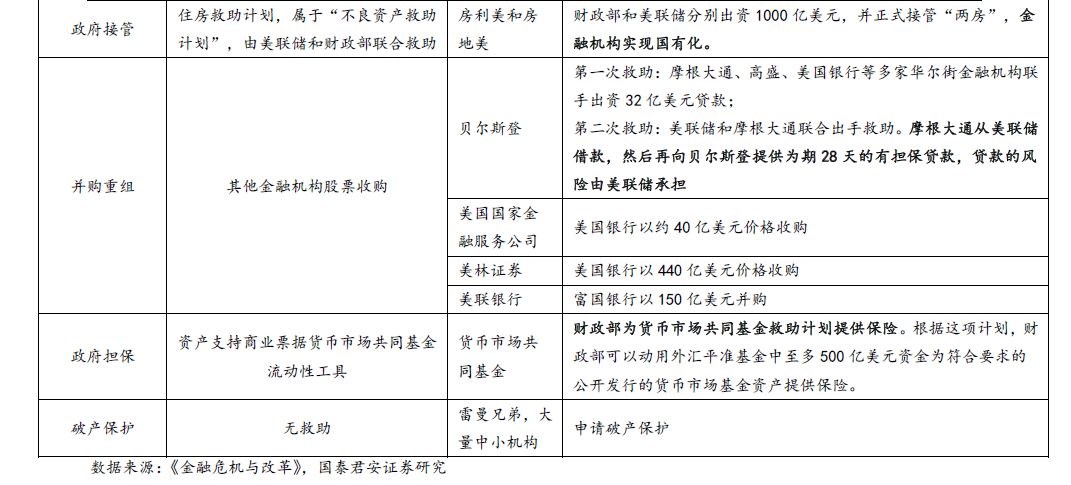

次贷危机中,美国政府对企业的救助措施主要有:直接注资、政府接管、并购重组、政府担保等。其救助方案大多数来源于“不良资产救助计划”,如资产购买计划、目标投资计划、资产担保计划、汽车产业融资计划、国际集团投资计划、房地产救助计划等。

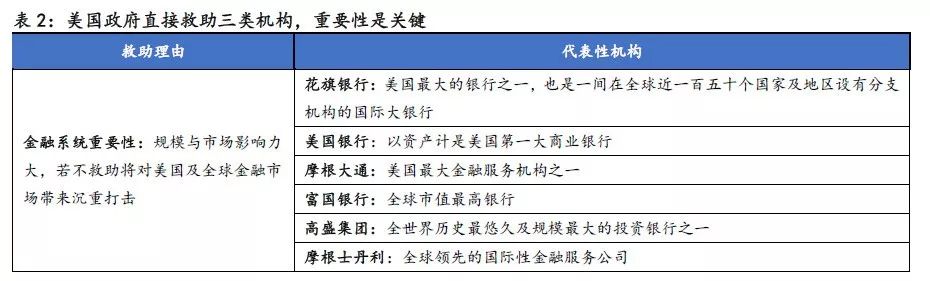

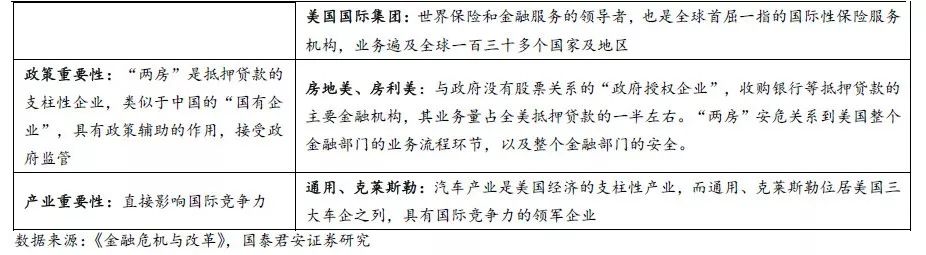

救助三类机构,重要性是关键:一是具有系统重要性的金融机构;二是具有政策重要性的“两房”;三是具有产业重要性的龙头企业。次贷危机中,众多企业面临破产,然而政府救助资金有限,重要性便是政府在众多濒临破产企业中选择救助的一个重要标准。

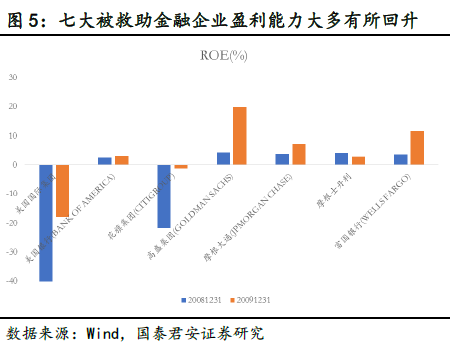

一、具有系统重要性的金融机构。救助此类金融机构可以避免此类机构倒闭给金融系统带来的冲击,即可以避免或缓解系统性金融风险。“不良资产救助计划”中规模最大的“资产购买计划”共使用2050亿美元,而在该计划中,花旗银行、美国银行、美国国际集团、摩根大通、富国银行、高盛集团、摩根士丹利七家大型金融机构共获得救助资金1600亿美元,占“资产购买计划”使用资金的78%。可见,政府救助的资金主要用于救助具有系统重要性的大型金融机构。

二、具有政策重要性的“两房”。美国的住房贷款市场是一个政府与市场相结合的发达体系,包括一、二级两个市场。“两房”是美国住房贷款二级市场的主要作市商,主要目的是为二级市场提供资金支持。“两房”具有典型的准国有企业性质,具有政策辅助的作用,接受政府的监管。救助“两房”,确保它们继续提供房贷资金,避免大量购房者因拖欠房贷而失去住所。

三、具有产业重要性的龙头企业。美国是世界汽车产业强国,汽车产业一直是美国的支柱性产业,通用和克莱斯勒均为世界车企巨头,位居美国三大车企之列。一旦两大巨头破产,不仅将造成大量失业,还将重创相关产业链,使得关键领域丧失具有国际竞争力的领军企业。

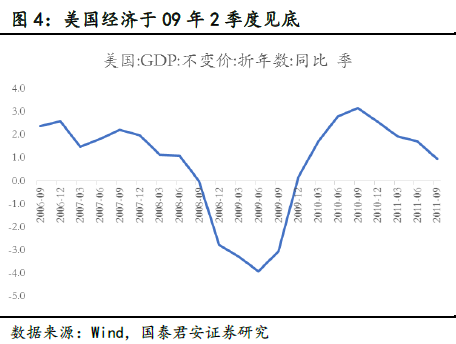

09年3月9日美股见底后,七大被救助金融企业迎来困境反转,平均超额收益216%。2008年9月15日,雷曼兄弟申请破产保护,次贷危机进入中后期,三个交易日,标普500跌幅7.6%。10月3日,以“不良资产救助计划”为核心的《经济紧急稳定法案》出台,10月14日美国财政部实施“资产购买计划”,期间标普500一度反弹10%,同期被救助七大金融机构平均涨幅33%。

随后,美国政府采取了一系列救助措施,恢复市场信心,刺激经济复苏。随着悲观预期充分反应到股价中,美股先于美国经济一个季度见底。09年3月9日到10月15日,标普500涨幅62%,同期七大金融机构平均涨幅278%,平均超额收益216%。

小结:(1)美国政府救助三类机构,一是具有系统重要性的金融机构;二是具有政策重要性的“两房”;三是具有产业重要性的龙头企业。

(2)若以08年10月3日,“不良资产救助计划”为核心的《经济紧急稳定法案》出台作为政策底,则分别领先于市场底1个季度、经济底2个季度。

(3)政策底出现,被救助企业反弹后随市场下探。待09年3月9日美股见底,七大被救助金融企业迎来困境反转,至10月15日平均涨幅278%,跑赢同期标普500指数212%。

1.2. 本土实践:国内政府救助企业——1999年债转股与2016年债转股

债转股一般用于不良资产处置领域,是金融机构对资产保全和对不良资产进行重组的一种方式,我国曾两次启用救助企业。国际实践中,如美国、波兰、韩国、日本等应对上世纪80年代的拉美债务危机、90年代初经济体制改革、1998年亚洲金融危机以及2008年国际金融危机时,都曾采用债转股来化解不良资产,救助企业。

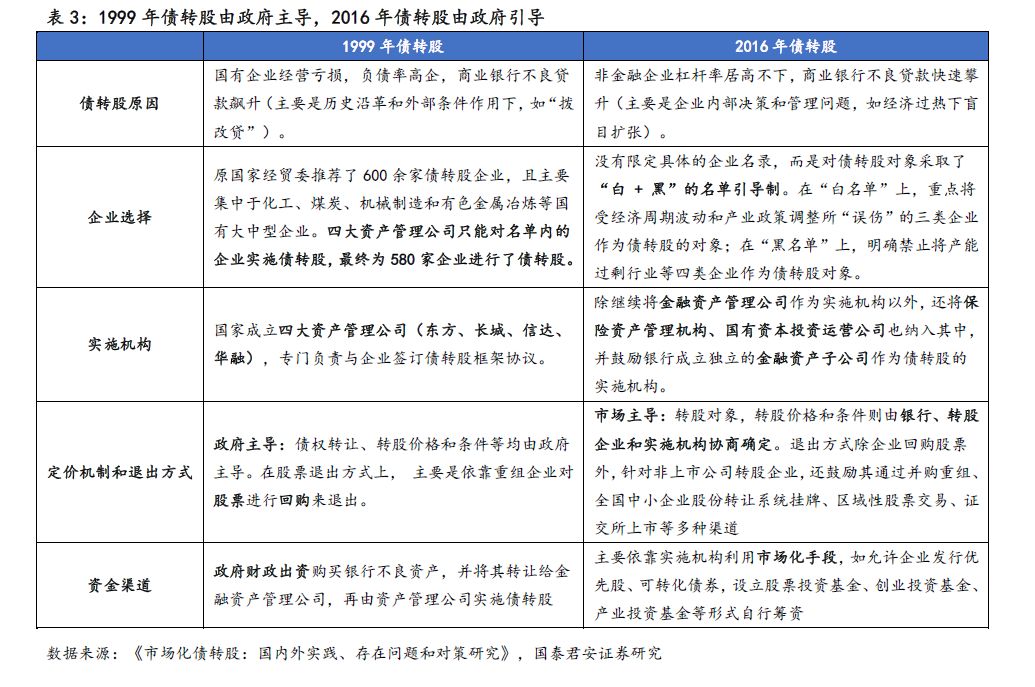

(1)两轮债转股对比:从政府主导到政府引导

首轮债转股由政府主导,规模大,执行快,债转股金额占商业银行和国家开发银行剥离不良贷款近三成。上世纪90年代末,国有企业经营亏损,负债率高企,商业银行不良贷款飙升。为实现国有企业三年脱困的目标,解决银行业巨额不良资产问题,我国在1999年开始实施首轮不良资产债转股。政府设立四大资产管理公司,将不良资产集中从银行剥离,并由政府主导债转股企业选择及股票定价行为,实施对象是高负债、存在财务困难的国有企业。1999年确定实施债转股企业共有580家,债转股总金额为4050亿元,占商业银行和国家开发银行剥离不良贷款13939亿元的29%。

第二轮债转股由政府引导,市场化推进,主要针对发展前景良好但暂时遇到困难的企业,资金到位率接近20%。近年国内经济出现增速放缓、产能过剩、杠杆率高企等问题;在企业债务风险频发情况下,企业的不良债务很快转化为银行的不良贷款,商业银行不良贷款快速攀升。

2016年

10

月,国务院对外发布《关于积极稳妥降低企业杠杆率的意见》及其附件《关于市场化银行债权转股票的指导意见》,标志着本轮债转股正式启动。本轮债转股的实施从企业选择、实施机构、定价和退出机制均由市场主导,主要是为了降杠杆、促实体,实施对象也主要为发展前景良好但暂时遇到困难的企业。截至2018年7月31日,市场化债转股签约金额达到17325亿元,资金到位3516亿元,资金到位率20.29%,涉及资产负债率较高的115家优质企业

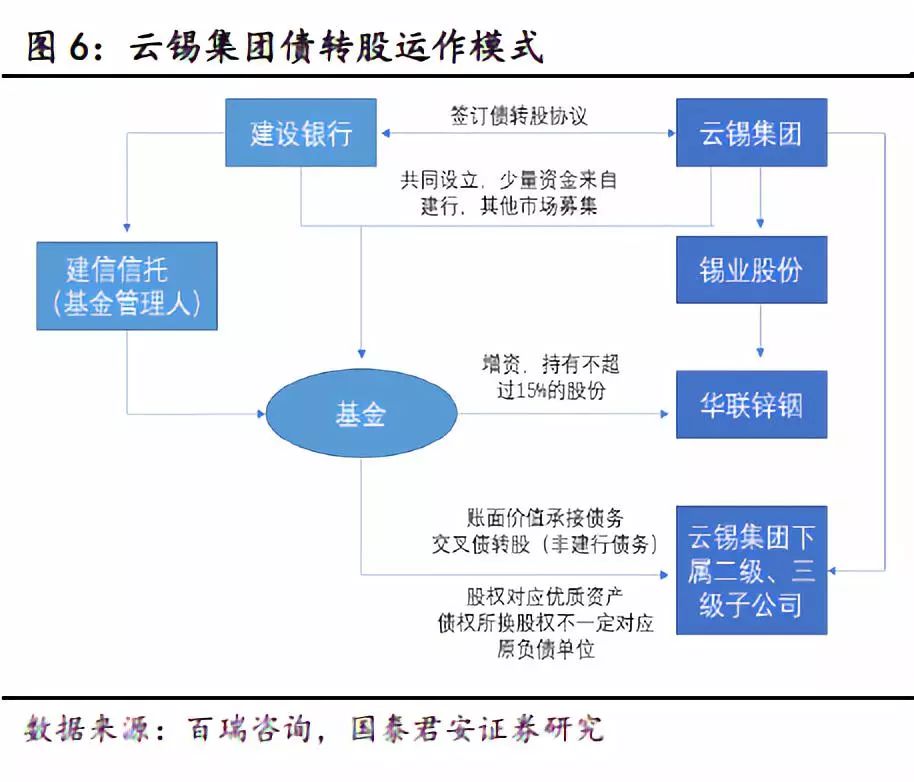

(2)因产业重要性而两次被救助——云锡集团债转股

云锡集团因产业重要性两次得到救助,取得困境反转投资收益。云锡集团已有近130年历史,世界著名的锡生产、加工基地,是世界锡生产企业中产业链最长、最完整的企业,在世界锡行业中排名第一,具有较强的国际竞争力。在上一轮政策性债转股中,信达和华融都成为云锡集团的股东,退出时获得三倍的回报。时隔十八年,再次债转股。

遭遇困境原因:多元恶化与周期困境。云锡在发展战略上,偏离主业,多元化发展涉及非专长领域,如投资房产,给集团资金带来压力,使其资产负债率居高不下,叠加有色行业周期困境,造成了资金链紧张。

救助模式:2016年10月16日,中国建设银行与云锡集团达成市场化债转股投资协议,涉及43.5亿元资金,本次协议属双方2016年8月签署的总额100亿元全面降低云锡集团杠杆率框架协议的一部分。本次协议的投资分为三部分,包括置换企业高息负债资金23.5亿元,对云锡控股下属子公司及项目进行投资10亿元,对云锡集团下属关联公司优质矿权进行投资10亿元。协议中云锡集团转股的债务全部为正常类贷款和非建行贷款。债权转换成的股票,对应的不一定是原负债单位,而是集团旗下的优质板块和资产。

定价上,在债权方面,基金以1:1的账面价值承接债务;股票方面,项目不同,价格不同。股票投资的标的是相对有发展潜力的资产,主要是云锡集团二级或三级子公司。在债转股的实施上,采取设立基金对股票进行持有的形式,基金管理人为建行控股的建信信托。2016年10月16日,云锡集团旗下上市公司锡业股份发布公告,建行或其关联方设立的基金拟向该公司的控股子公司华联锌铟增资,持有其不超过15%的股份。

退出机制:为了维护股东权利,除市场化退出外,另设有远期回购协议:如业绩不达到预期,云锡集团将对相应股票进行回购,建行方面由此退出。

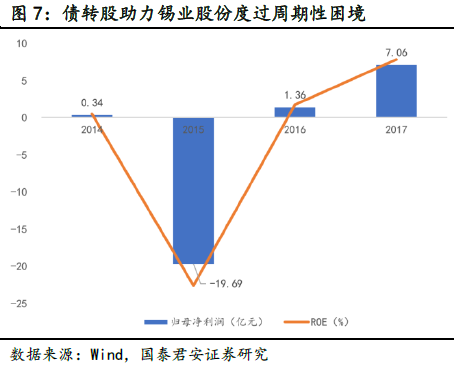

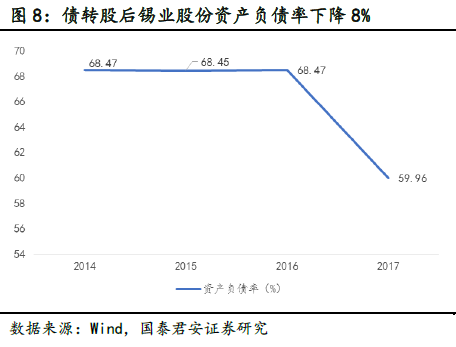

困境反转:度过困境,股价上涨,取得超额收益。债转股的实施,帮助云锡集团度过阶段困境。2016年末,随着有色金属价格回升和成本费用的严格控制,云锡集团大幅减亏,并在2017年1季度扭亏为盈。2015年,云锡集团下属上市平台锡业股份归母净利润为-19.69亿元,随着金属锡价格回升,2016年锡业股份扭亏为盈,归母净利润为1.36亿元,且2017年盈利继续上升,归母净利润高达7.06亿元。债转股后,锡业股份的资产负债率也有所改善,2014年至2016年锡业股份资产负债率均在68%左右,债转股后,2017年锡业股份资产负债率下降为59.96%,降幅8%。债转股救助,锡业股份从低点最大上涨42%,同期上证涨幅6%,超额收益36%

小结:(1)99年政策性债转股,规模大执行快,救助国企与银行。(2)16年市场化债转股,主要救助发展前景良好但暂时遇到困难的企业,企业选择、实施机构、定价和退出机制均由市场主导。(3)云锡集团因产业重要性两次得到救助,资产负债率下降,扭亏为盈,度过周期性困境。在市场上行周期中,取得困境反转投资收益。债转股救助,锡业股份从低点最大上涨42%,同期上证涨幅6%,超额收益36%。后随市场回落,收益收窄。

2. 把握三大积极变化,纾解股票质押困难

2.1. 政策引领,“组合拳”化解股票质押问题

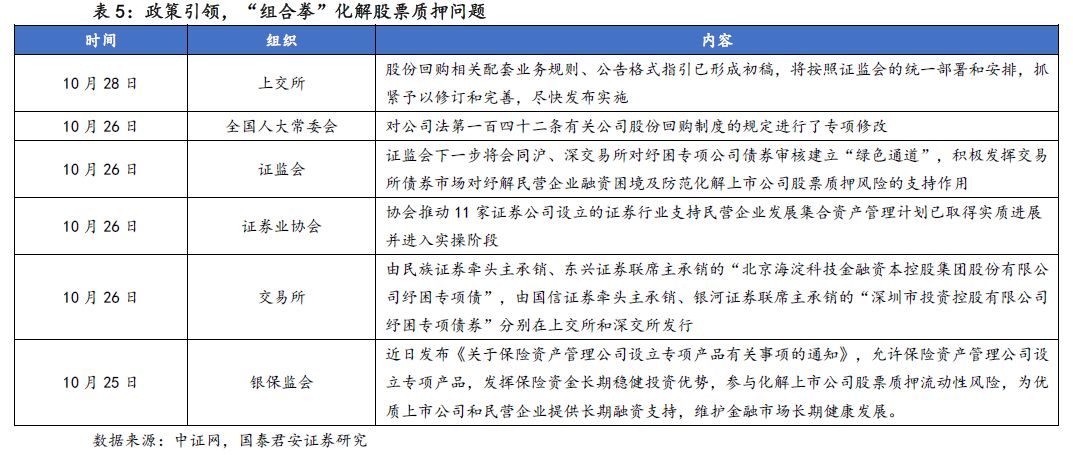

2018年10月20日,中国证券报报道,决策层19日密集表态维稳金融市场,澄清市场错误观点,释放深化改革信号,提振信心,稳定预期。此次决策层集中表态既释放短期注重风险治理的信号,也强化持续推进改革开放决心。短期而言,“排雷”股票质押等短期风险因素已提上日程,将有“组合拳”有的放矢。

“组合拳”包括:1、科学风控,从源头控制不良股票质押增长:要求金融机构科学合理做好股票质押融资业务风险管理;2、稳妥处理,防止负反馈效应:质权人应当综合评估出质人实际风险和未来发展前景等因素,采取恰当方式稳妥处理;3、资金救助,稳定股价,分散风险:允许银行理财子公司对资本市场进行投资;鼓励地方政府管理的基金、私募股票基金帮助有发展前景的公司纾解股票质押困难;允许保险资金设立专项产品参与化解上市公司股票质押流动性风险,不纳入权益投资比例监管;4、完善制度,回购护盘:完善上市公司股份回购制度,深化并购重组市场化改革。5、扩大开放,吸引外资:支持外资资管机构在境内设立法人机构,从事包括股票等权益型资产在内的资管业务。

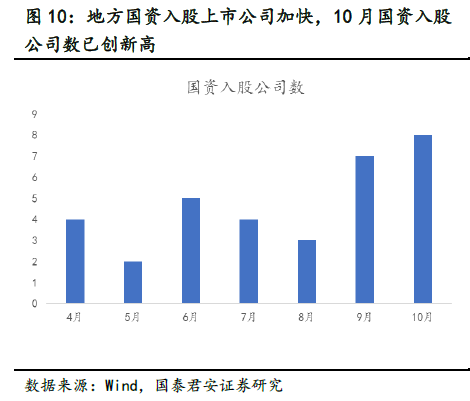

2.2. 国资入股上市公司加快,降低股票质押风险

2018年以来,已有33家上市公司宣布国资入股,近六成质押比例下降。10月份以来,资本市场波动加剧,不良股票质押增多,包括国资在内的多方力量正积极参与化解股票质押风险,地方国资救助民营企业加快。迄今为止,深圳、山东、福建、四川、河南等十余个省市国资,已下场承接上市公司股票、提供流动性支持。33家公司发布国资入股相关公告日,股票质押比例(=所有股东质押市值/总市值)平均为35%,而第一大股东质押比例(=第一大股东质押市值/第一大股东持股市值)平均为76%,截至2018年10月28日,33家公司中近六成质押比例下降。

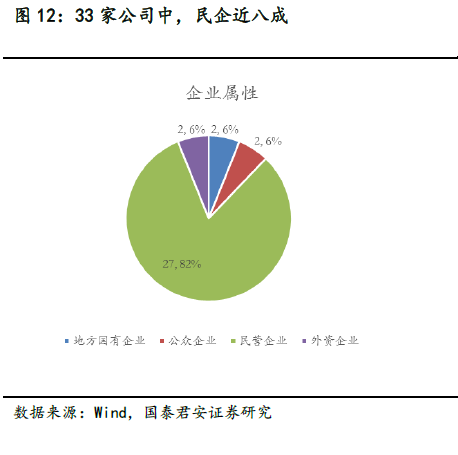

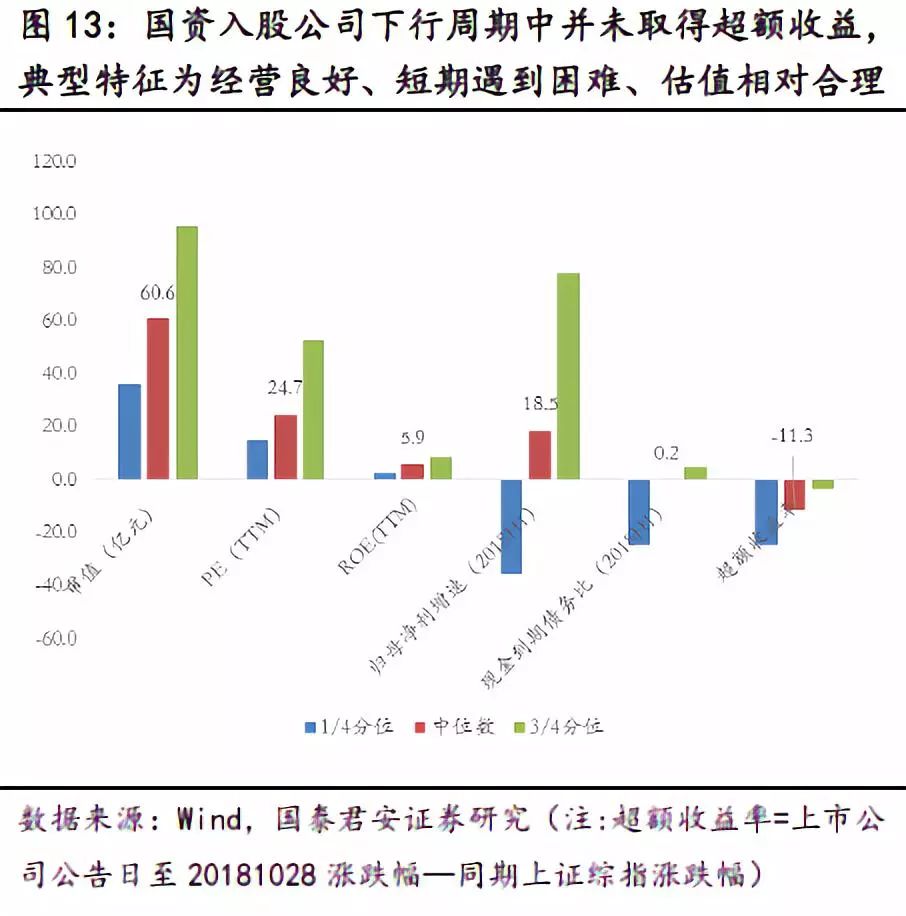

市场探底过程中,国资救助企业未取得超额收益,其典型特征为经营良好、短期遇到困难、估值相对合理。研究发现,33家公司中,民企占比82%。为进一步分析样本特征,避免异常值影响,故采用样本1/4、1/2、3/4分位数据:(1)国资入股相关公司并未取得超额收益,超额收益率(=上市公司公告日至20181028涨跌幅—同期上证综指涨跌幅)中位数为-11.3%;(2)国资入股公司具有经营良好、现金流紧张、估值相对合理等特征,样本市值(亿元)、PE(TTM)、ROE(TTM)、归母净利增速(2018H1)、现金到期债务比(2018H1)中位数依次为60.6、24.7、5.9、18.5、0.2。

2.3. 深圳政府纾困股票质押,多地跟进,纾困对象或有反弹,困境反转待市场底

深圳政府开风气之先,构建风险共济机制,纾解本地股票质押困难。据上证报10月13日报道,深圳市政府近日出台了促进上市公司健康稳定发展的若干措施,已安排数百亿的专项资金,从债权和股票两个方面入手,构建风险共济机制,降低深圳A股上市公司股票质押风险,改善上市公司流动性。

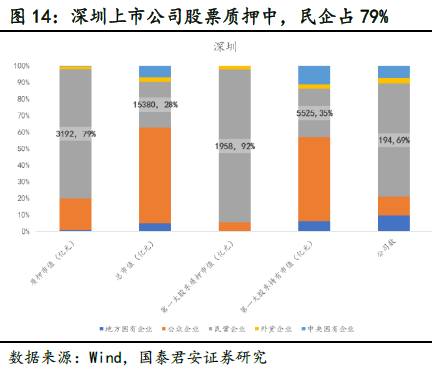

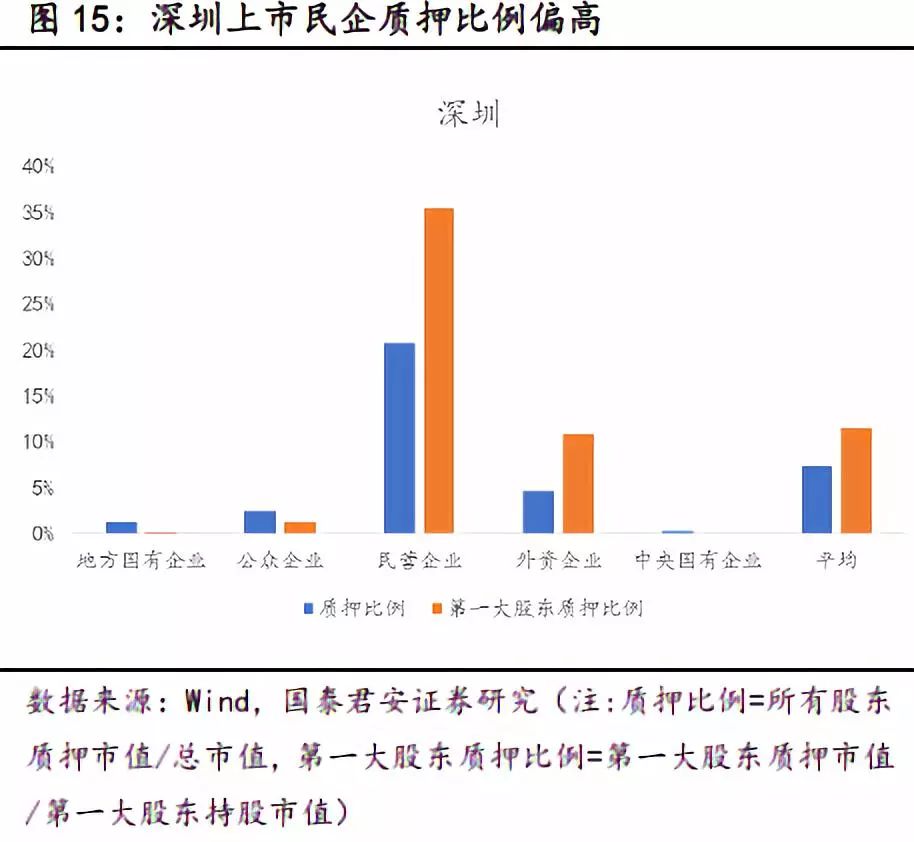

截至2018年10月28日,Wind数据显示,深圳283家上市公司中,民企占69%;当地质押市值为4077亿元,民企占79%;当地第一大股东质押市值为2124亿元,民企占92%,而民企质押比例(=所有股东质押市值/总市值)与第一大股东质押比例(=第一大股东质押市值/第一大股东持股市值)分别为21%、35%,高于均值7%、11%。深圳政府救助上市民企,纾解股票质押困难,帮助企业渡过难关。

深圳“风险共济”模式:股债结合,市场化运作,驰援本地优质企业

1、债权融资:高新投和深圳市中小企业信用融资担保集团有限公司(简称“中小担”)等作为深圳此次“风险共济”行动中债权方式的管理机构,将通过委托贷款、过桥贷款、向实际控制人借款、受让股票质押债权、提高股票质押率等多种方式,向上市公司或实际控制人提供资金,缓解流动性危机。

2、股票收购:深圳国资委旗下的鲲鹏基金等国资投资平台负责执行。国资平台将发起设立优质上市公司股票投资专项基金,通过创新激励机制吸引社会资本参与,实现一定比例放大,以股票收购方式缓解实际控制人资金流动性压力。专项基金购买股票原则上不以控股为目的,不改变实际控制人的控制权。管理机构与实际控制人约定在一定期限内,实际控制人以约定价格赎回股票,基金实现退出。若到期后实际控制人没有赎回股票,管理机构有权对持有股票作出处理。当上市公司实际控制人股票质押面临平仓危机时,由鲲鹏基金等发起设立的专项基金购买其所持股票,对实际控制人给予资金支持,实际控制人再将资金用于缓解平仓压力。

3、市场化运作:“风险共济”计划并非政府的慈善行动,而应经过多方考量与甄选之后严格按照市场化、专业化机制运作,管理机构承担了政策目标和盈利目标双重考核指标。

4、驰援对象基本条件:注册地在深圳,符合产业导向,生产经营状况良好,因实际控制人股票质押涉及平仓风险而导致经营受到影响,或导致金融机构对上市公司授信缩减的优质上市公司。且实际控制人无重大违法违规和重大失信记录。

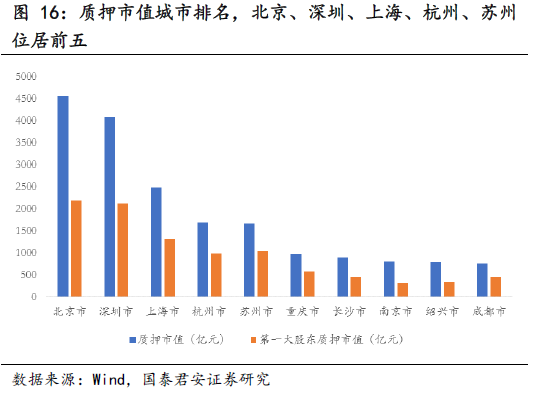

多地效仿深圳,驰援本地上市企业纾解股票质押困难。2018年10月29日,上海证券报报道,浙江、汕头、珠海等多个地方政府跟随深圳的步伐,帮助本地上市企业纾解股票质押困难。截至2018年10月28日,上市公司质押市值城市排名,北京、深圳、上海、杭州、苏州位居前五,质押市值超千亿元。

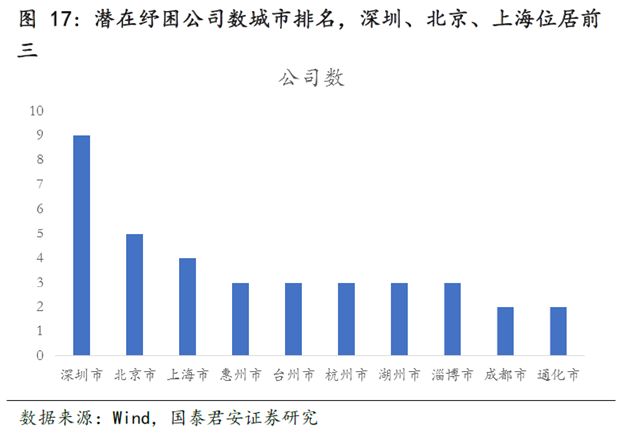

本轮纾解上市公司股票质押困难已拉开大幕,纾困标的或有反弹,困境反转还待市场底。参考深圳模式,驰援对象符合产业导向,生产经营状况良好,受实控人高比例质押拖累的优质上市公司,结合2.2国资入股公司ROE(TTM)5.9%、归母净利增速(2018H1)18.5%、现金到期债务比(2018H1)0.2、第一大股东质押比例76%等特征,据以下条件:(1)ROE(TTM)大于5.9%,(2)归母净利增速(2018H1)大于18.5%,(3)现金到期债务比(2018H1)大于0.2,(4)第一大股东质押比例大于76%。筛选出106家潜在纾困公司,集中在深圳、北京、上海。由于各地实际纾困筛选考虑因素更多,本筛选仅用于观察各地潜在纾困情况,实际纾困标的以上市公司公告为准,纾困标的或有反弹,困境反转还待市场底。

(编辑:朱姝琳)