本文来自“广发非银金融研究”微信公众号。原标题为《【广发非银&海外】2018年港股券商三季报前瞻》。

核心观点

市场环境:内地市场交投清淡;香港市场成交前高后低

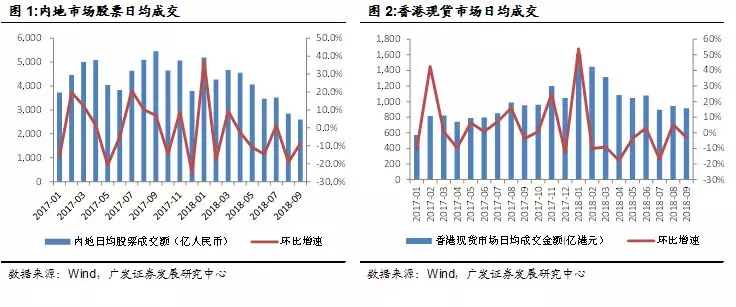

内地市场成交清淡:2018年1-9月累计日均股基交易额3905.7亿元,同比下滑15.3%;股权融资累计同比下滑11%;融资融券余额9月末同比下滑16.5%。香港市场成交前高后低:三季度现货市场日均成交金额919亿港元,环比下降14%;但1-9月现货市场日均成交金额1147亿港元,同比上升40%。同期衍生品市场成交活跃,1-9月衍生权证和牛熊证平均每日成交金额同比分别上升47%和64%;期权及期货平均每日成交合约张数同比上升45%。

三季度数据前瞻

内地市场证券公司业绩下滑明显:根据A股月度数据披露,上市券商1-9月净利润累计同比下滑26.8%;9月实现营业收入135.7亿元,环比增长67.9%,1-9月累计同比下滑16.1%(同比数据为可比口径)。

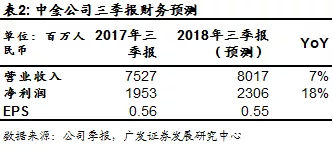

中金公司:我们认为中金公司三季报可以持续保持同比增长,主要归于去年同期中投业绩仅合并4-9月。此外,中金公司受益于综合化机构业务优势和较好的资产质量,能够保持较为稳健的经营业绩,我们预期三季报营业收入同比增长约7%,净利润同比增长18%。

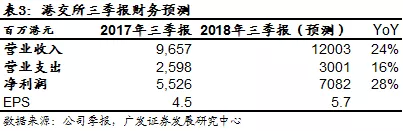

港交所:1-9月无论是现货市场还是衍生平市场的成交都实现较高的同比增长,将带来业绩的稳健增长。我们预期港交所三季报将依然保持较高的同比增速,营业收入同比增长24%,归母净利润同比增长28%。

多手段缓解股权质押风险有助于券商板块估值修复

短期而言,市场对券商板块的关注点主要在于资产质量,即股权质押风险化解的进度。8月末金融委提出,地方政府和监管部门要创造好的市场环境,以市场化方式化解股票质押业务风险,对此相关监管部门采取了多种方式。目前,龙头券商盈利仍具有韧性,资产减值计提较为充分,估值处于历史底部。多方资金参与市场化手段修复民营企业信用问题,有助于缓解股票质押风险,降低券商业务压力,帮助估值修复。关注头部券商:中信证券、中金公司、华泰证券等。

风险提示:

监管环境持续收紧;金融去杠杆力度加大,市场流动性趋紧,市场成交金额进一步下滑,股票质押资产质量低。

市场环境回顾

内地市场

经纪:9月两市成交金额合计4.9万亿,环比下滑24.6%;日均股基交易额2602.0亿元,环比下滑8.7%;2018年1-9月累计日均股基交易额3905.7亿元,同比下滑15.3%;

自营:9月沪深300指数上涨3.1%,较8月下跌5.2%的月度表现显著回暖,全年累计收益率-14.7%;9月创业板指单月-1.7%,好于8月-8.1%的单月表现,全年累计收益率-19.5%;中证全债指数上涨0.2%,好于8月-0.1%的单月表现,全年累计收益率5.8%;

投行:9月股权融资规模489.3亿元,环比下滑54.3%,累计同比-11.0%;

资本中介:9月末融资融券余额8227.2亿元,环比下滑4.5%,同比下滑16.5%。

香港市场

现货市场成交:9月香港现货市场日均成交金额915亿港元,环比微降3%;2018年1-9月香港现货市场日均成交金额1147亿港元,同比上升40%。

衍生品:2018年1-9月港交所衍生权证平均每日成交金额163亿港元,同比上升47%;牛熊证平均每日成交金额72亿港元,同比上升64%;期权及期货平均每日成交合约张数为1,197,645张,同比上升45%;股指期货每日成交合约张数为7,436张,同比上升67%。

股权融资:1-9月股权集资金额(包括IPO和再融资)为4459亿港元,同比上升41%。

三季度数据前瞻

内地券商1-9月数据披露

根据A股券商月度数据披露,上市券商9月实现母公司净利润41.7亿元,环比增长163.1%,1-9月净利润累计同比下滑26.8%;9月实现营业收入135.7亿元,环比增长67.9%,1-9月累计同比下滑16.1%(同比数据为可比口径)。权益市场回暖带来9月单月业绩环比增长,但1-9月来看证券公司盈利能力下滑明显。

中金公司(03908)三季报财务预测

在同业营业收入和净利润大幅度下滑的背景下,我们认为中金公司三季报可以持续保持同比增长,主要归于去年同期中投业绩仅合并4-9月。此外,中金公司受益于证券交易机构化背景和较好的资产质量,能够继续发挥综合化机构业务优势,保持较为稳健的经营业绩和行业领先的盈利水平。我们预期三季报营业收入同比增长约7%,净利润同比增长18%。

注:由于中金公司季度报告按照内地证监会要求披露,而半年报年报按照港交所准则披露,营业收入口径存在差距,一季报和三季报的营业收入与半年报年报收入不可比。

香港市场:港交所三季报关键指标

虽然三季度香港市场交易活跃程度有所下滑,但1-9月来看,无论是现货市场还是衍生平市场的成交数量和成交金额都保持着较高的同比提升。成交持续活跃带来业绩的稳健增长。环比来看,三季度现货市场日均成交金额919亿港元,环比下降14%。但衍生品市场交易依然活跃。值得一提的是,联交所IPO新政实施以后,港股上市热潮显现,2018年1-9月港交所共有166家新上市公司,同比上升46%。在此背景下,我们预期港交所三季报将依然保持较高的同比增速,营业收入同比增长24%,归母净利润同比增长28%。

投资建议

短期而言,市场对券商板块的关注点主要在于资产质量,即股权质押风险化解的进度。8月末金融委提出,地方政府和监管部门要创造好的市场环境,以市场化方式化解股票质押业务风险,对此相关监管部门采取了多种方式:(1)多处地方政府和地方国资表态设立专项资金提供流动性,缓解上市民营企业流动性风险;(2)首批11家证券公司出资210亿元设立母资管计划,作为引导资金吸引银行、保险、国有企业和政府平台等资金投资,形成1000亿规模的资管计划,通过市场化手段,专项用于有发展前景的上市公司化解当前股权质押风险;(3)“小额快速”并购重组审核机制及《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答(2018年修订)》相继落地,有利于提升市场化并购重组的吸引力,进一步激发市场活力。

其他缓解民营企业信用风险的措施包括:(4)央行计划设立民营企业债券融资支持工具,通过信用风险缓释工具、担保增信等方式,专业机构市场化运作,重点支持遭遇短期困难但长期竞争力良好的民营企业;(5)央行增加再贷款和再贴现额度1500亿元,支持金融机构扩大对小微、民营企业的信贷投放。

目前,龙头券商盈利仍具有韧性,资产减值计提较为充分,估值处于历史底部。多方资金参与市场化手段修复民营企业信用问题,有助于缓解股票质押风险,降低券商业务压力,帮助估值修复。关注头部券商:中信证券、中金公司、华泰证券等。

风险提示

监管环境持续收紧;金融去杠杆力度加大,市场流动性趋紧,市场成交金额进一步下滑;股票质押资产质量低