本文来自国泰君安证券研究,作者为国泰君安银行团队,本文观点不代表智通财经观点。

前言

2018年10月25日,银保监会正式就外资银行管理办法对外征求意见,标志着我国金融领域对外开放迈出新的一步。

曾几何时,“增加中间业务收入、摆脱存贷息差依赖”是中国银行业一致的口号和期许,而其对标的,正是外资银行的历史演变。

现如今,中国银行业的中间业务收入占比已经达到25%,这与外资银行业相比不遑多让,然而无论是监管还是银行业本身,都很少再大张旗鼓的宣扬中间业务收入这件事。

让投资者疑惑的是,此“中收”似乎非彼“中收”,为何国内银行业的中收质量无法和外资的相提并论?

国泰君安银行团队全面梳理了银行中间业务的方方面面,从“指标概念-业务逻辑-历史经验”的主线出发,力求呈现出中国银行业中间业务的整个全貌,以及与外资银行业的全面对比。

一、中间业务究竟指什么

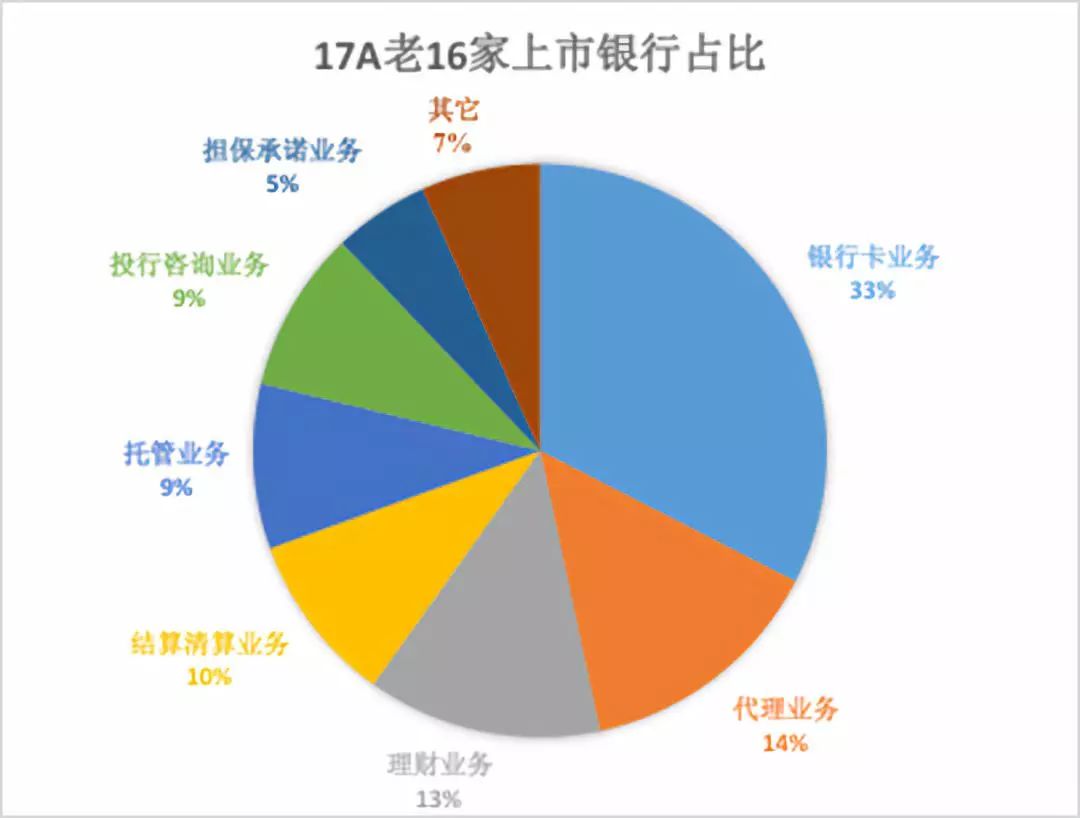

一般而言,银行中间业务是指不形成表内资产或负债、创造非利息收入的业务。与同质化的利息净收入不同,中间业务包含的子业务种类众多,如银行卡业务、代理业务、结算业务、托管业务等等,每项业务相当于一个细分市场,演变逻辑也相对独立。

中间业务分类与收入占比情况

数据来源:wind,国泰君安证券研究,数据为2017年老16家上市银行占比,本部分如无具体说明,均以老16家上市行作为样本。

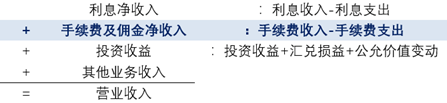

我们在分析中,将中间业务收入(简称“中收”)对应到利润表“手续费及佣金净收入”一项。

中间业务收入

数据来源:国泰君安证券研究

需要注意,有观点将“非利息收入”视作中间业务收入,如此分类不够准确。这是因为,“非利息收入”中还包含投资收益,而这部分来源于银行自身的投资行为而非对客户的服务。同时,证券交易也影响到资产负债表,并不算严格意义的中间业务。

二、如何衡量中间业务收入水平

衡量中间业务收入水平常用的有两项比例指标:

中间业务收入/营业收入(中收占比)

展示的是银行收入结构,传统观点认为,中收占比高意味着收入和业务的多元化程度高。但需要注意的是,利息收入偏弱可能导致中收占比虚高。

中间业务收入/总资产

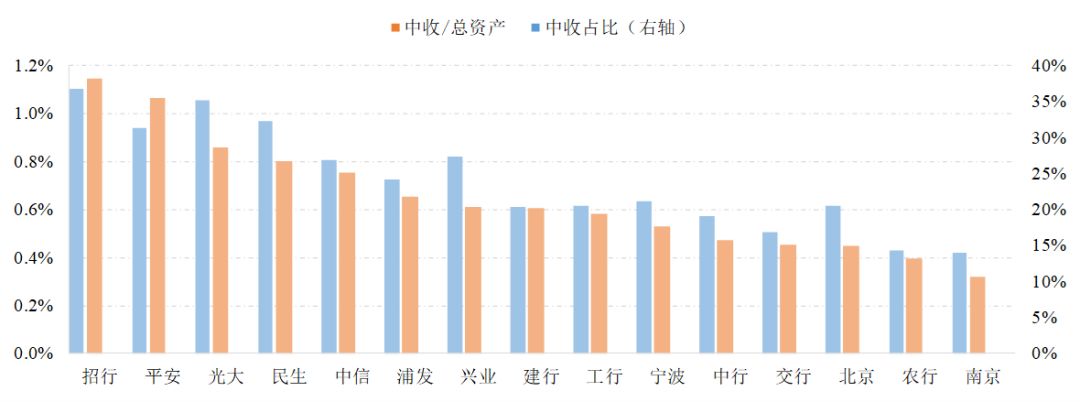

类似ROA,剔除了资产规模的影响,也不受利息收入干扰,更适合横向比较;从实际情况看,各家银行两项指标的排序基本相近,不同类银行间大致呈现股份行>国有行>城商行的规律,如下图:

2018上半年上市银行中间收入占比及中间收入/总资产情况

数据来源:wind,国泰君安证券研究

时间为2018年中报,中收/总资产已简单年化,但仅考察这两项指标,并不足以刻画各家银行的特点。

我们进一步考察如下两个问题:

1. 银行在中间业务上投入力度和效率如何?

以中间业务支出/中间业务收入,作为中收成本收入比,将其和中收/总资产放在同一张散点图中,可以得到如下四种组合:

中收成本收入比低,中收/总资产高。即在中间业务上投入低效果佳,可认为业务多元化已取得一定成效,享受到了规模效应,典型如招商银行。

中收成本收入比高,中收/总资产高。在不断发力中间业务,且已取得成效,一般是处于转型期的银行,典型如平安银行。

中收成本收入比低,中收/总资产低。对中间业务投入不多、不够重视,中收在公司收入的贡献也较低,此类银行一般以传统信贷业务为主,典型如北京银行、交通银行。

中收成本收入比高,中收/总资产低。中间业务效率不高,或已经在加大中间业务投入力度,但短期内效果还不明显。典型如南京银行。

数据来源:wind,国泰君安证券研究,时间为2018年中报,中收/总资产已简单年化

2. 中间业务收入质量和利润转化率如何?

ROA高,中收/总资产高。这意味着高的中收占比能够较好转化为公司利润,转型取得成效。典型如招商银行。

ROA高,中收/总资产低。公司传统业务盈利能力较强,但中间业务仍有提升空间。国有行较为明显,典型如中国银行、农业银行。

ROA低,中收/总资产高。中收占比高但盈利能力却偏弱,说明收入结构不平衡。可能是利息收入较低,也可能是因为业务成本过高(转型期加大投入)或信用成本过高(不良消化期)。典型如平安银行、光大银行。

ROA低,中收/总资产低。公司盈利能力和综合化程度均不佳,典型如交通银行。

数据来源:wind,国泰君安证券研究,时间为2018年中报,中收/总资产已简单年化

三、研究中间业务的主线逻辑

了解了什么是中间业务,以及中间业务的衡量标准,下一个关键问题就是,中间业务相对银行的其他业务,究竟有怎样的特点?如何评估其业务质量?

近年来,受宏观调控政策影响和资本、MPA(宏观审慎评估体系)等条件约束,银行生息资产增速显著放缓且趋同,因此市场从更关注“量”即生息资产规模,转到更关注“价”即净息差及信用成本的边际变化。

但对于中间业务而言,整体处于量增价跌、成本不敏感的阶段:

成本不敏感

从前面的银行画像可见,中收成本收入比约在5%-15%,占比并不高,主要是因为中间业务具有规模效应,如托管、清算、代理业务等,并且除担保承诺业务外,基本不用承担信用风险;

量增价跌

随着多元化金融需求的出现,银行从事中间业务的积极性在不断提高,长期看业务规模可稳步上升。但监管调控和市场竞争两大因素,使得中间业务的费率(即服务价格)持续下行。

以下就监管调控和市场竞争这两大对中间业务影响较大的因素展开具体分析:

监管调控

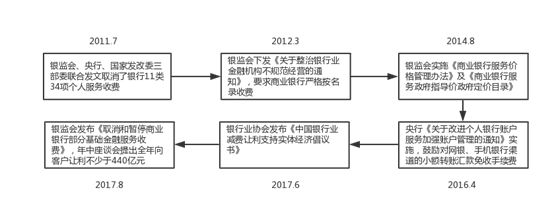

早在2003年,银监会和发改委就发布了《商业银行服务价格管理暂行办法》,但规定较为简单,实践中问题较多。到2014年以前,虽然银行中收持续快速增长,但业务费率高、不透明、不规范的问题一直存在。

对此,监管的态度很明确:

要求银行公布服务价目表,公开透明收费;通过行政命令、窗口指导等方式,逐步降低甚至取消部分基础服务费率,让利于实体。当前,中间业务分为政府指导价(包括政府定价)和市场调节价两部分。

政府指导价主要针对基础类的结算清算业务,以及一些已取消的个人结算及账户管理费;市场调节价理论上由各银行总行统一制定,但部分业务费率仍接受窗口指导。比如,2017年中银监会通过座谈会的形式,要求银行向客户让利不少于440亿元。

中间业务收费的监管及调控脉络

数据来源:银监会、央行、发改委、银行业协会官网,国泰君安证券研究

市场竞争

市场参与者增加、竞争更为激烈也使得费率处于下行趋势。比如,近两年来兴起的信用卡代偿行业和现金贷行业,实质上就是以更低的分期费率/利息抢走了原本属于银行的信用卡收入。

又如,存在规模效应、门槛较低的托管业务,近年来面临中小银行尤其是民营银行的竞争,费率有明显下调。关于七大中间业务的具体业务结构和业务逻辑,请参见我们的完整报告。

四、中间业务发展的历史经验

我国银行业中间业务的发展,大致可分为2010年之前和之后两个阶段:

2010年之前

2003年,国家推进大型商业银行股份制改革,随着不良贷款剥离、政府注资以及国外投资者引入,银行业轻装上阵,发展中间业务的资金和先进经验都具备。

此外,我国加入WTO时承诺于2006年底全面开放金融业,银行业并不太担心与外资行在存贷业务上展开竞争,而是担心外资行在中间业务上的领先优势,因此发展中间业务也有紧迫感。

彼时在政策层面,监管部门认为中收占比是衡量银行业改革成效和金融创新能力的重要指标,鼓励加快金融创新。

比如,2007年监管部门在金融创新监管工作会议上提出,要在10年时间让大中型银行的中收占比达到40%-50%,年均提升3pc,城商行则用5年的时间提升至20%。

在多个因素的推动下,我国银行业尤其是国有行、股份行的中收快速增长,并持续快过利息收入的增长,样本中收占比由2003年微不足道的4%快速提升至2010年的17%。

2010年之后

而在2008年金融危机爆发后,经济基本面面临衰退风险,虽然依靠“四万亿”计划短期内支撑了GDP增速,但自2011年开始,GDP增速长期下行的趋势已然显现。

政策层面也明显转向,不再强调金融创新,反而更加强调对风险的防控,中间业务乱收费的问题也自2012年开始重点处理。

在此背景下,中收增速显著放缓,中收占比由2011年的19%微幅提升至2017年的21%,中收/总资产指标则在2017年末又回到了2011年水平。

小结

整体看,我们当下仍处在2011年以来经济和政策面的大趋势中,中间业务收入的驱动因素没有明显改变,短期内无法回到2010年以前的高增速。

但同时,我们也希望从更长期的视角,考察中间业务收入的天花板在何处,这就需要与国际同业进行横向对比。

五、中间业务发展的国际比较

水平比较

以往将我国银行业中收水平与国际同业进行比较时,存在两个较为严重的问题,会高估二者差距:

1. 将非利息收入代替中间业务收入,产生口径差异。非利息收入中包含投资收益和其它业务收入,该部分并非严格意义上的中收。

国外大型银行已经有了成熟的投资经验,因此投资收益占比显著高于我国银行业,2017年五大国外样本银行的投资收益占营收比重为12.8%,而我国五大行占比仅2.0%。因此仅这一口径误差,就使得中外银行的中收占比差距拉大了10pc;

我们直接对比中外样本银行的手续费及佣金收入占比,情况如下:

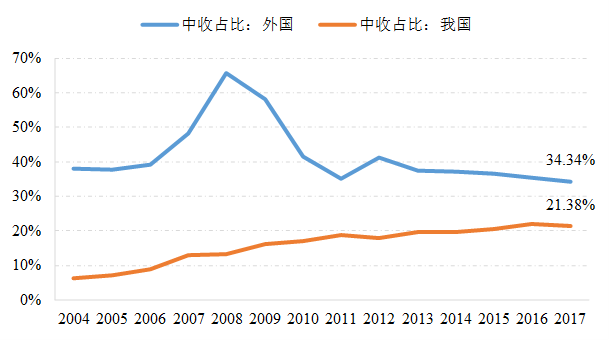

我国银行与国际同业的中收占比之差不断收窄

数据来源:wind,国泰君安证券研究

其实在1980-2000年间,美国银行业中收占比也经历了年均1pc的高速增长,与我国2000-2010年间类似。在2000年后,基本维持在35%—40%的水平。我国样本银行与国外样本的占比差值,从2004年的32%收窄到2017年的13%。

2. 没有考虑我国金融业分业经营、间接融资为主的特点。由于英美等发达国家已实行金融业混业经营,而我国仍然是分业经营,因此在银行可从事的中间业务范围上,就存在天然差距。

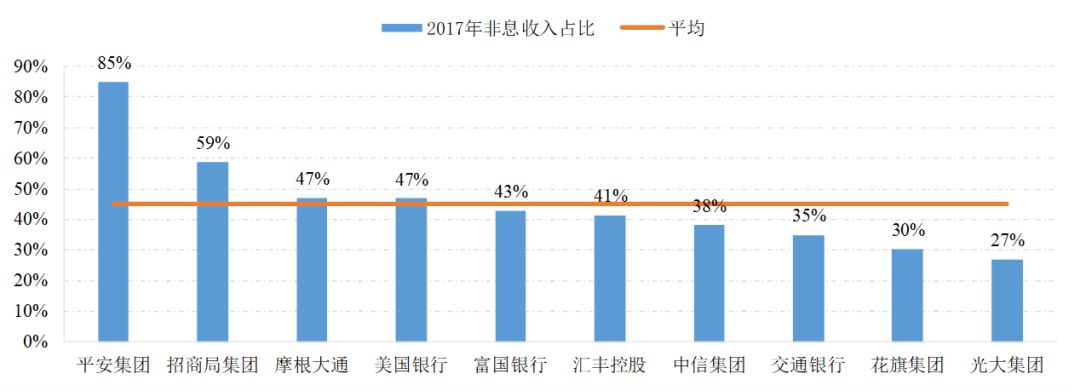

我们选取了国内四家金控集团或性质相近的集团,以及子公司业务发展较好的交通银行,横向对比其非息收入占比,结果如下:

2017年我国部分金控集团与国际同业非息收入占比情况

数据来源:wind,国泰君安证券研究

虽然业务模式差异较大,但整体水平仍然可比,差距也在10%上下。可见,经过10余年的追赶,我国银行中收占比水平与国际领先银行的差距已大幅收窄,当前差距约在10%左右。

如考虑我国金融业分业经营的现实,10%的差距其实很好解释:当前我国证券行业营收约为银行业6%,再考虑其它非银金融机构的营收,基本上可填补这一差距。

因此,我国银行业中收占比仍有提升空间,但考虑经营范围限制,中短期锚点将低于国际同业水平,预计占比将提升至25%—30%后保持稳定。

长期看,如果混业经营得以实现,或通过设立子公司、控股非银金融机构等途径变相实现,则中收占比天花板还有提升空间。部分中间业务领先的银行(如招行、平安),占比可追赶甚至超过国际同业水平。

结构比较

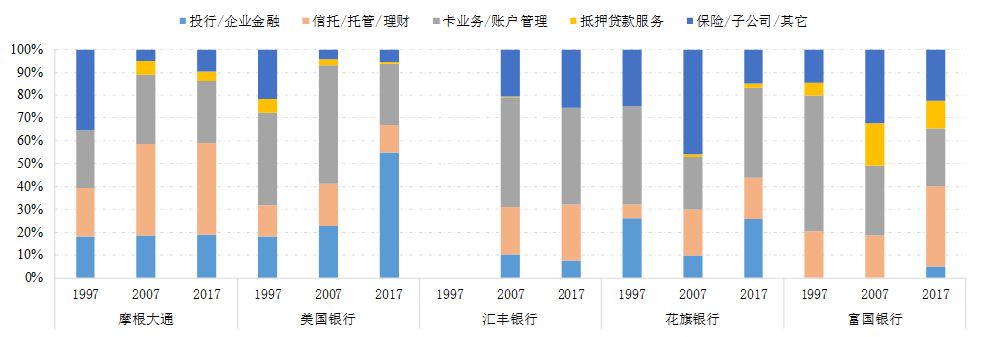

我们进一步考察,国际银行业在中间业务收入的结构上经历了怎样的变化。结果呈现出两大特点:

术业有专攻,结构各不同。虽然同属一个量级上的银行,但各家银行中收结构迥异,呈现出百花齐放的态势。这说明国际同业在头部银行的竞争中,也并非完全是“全能型银行”路线,而是尽可能展现出自身独特的优势,体现差异化。

企业金融和财富管理占比稳步提升。虽然各家银行情况不同,但大体看,对公业务中的投行、企金类业务,和零售业务中的财富管理业务,20年间占比在稳步提升。而银行卡业务及账户管理业务则在逐步下降。相对而言,银行在前两项业务更有主动权,而后者需依托实体经济的消费、交易被动产生。

国际同业20年间中间业务收入的结构变化

数据来源:wind,国泰君安证券研究

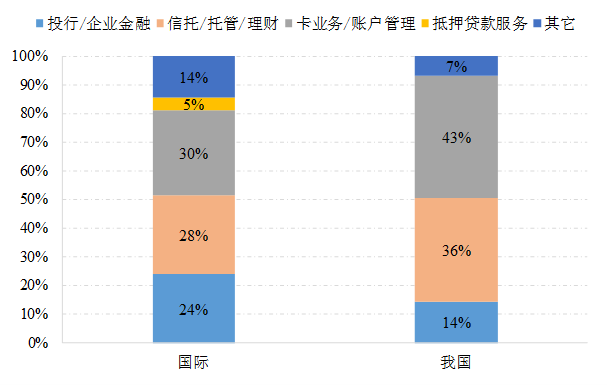

各银行业务分类并非严格对应关系,因此存在分类偏误。汇丰银行1997年数据缺失。将我国样本银行的中收结构与国际同业对比可见,在财富管理业务和卡业务等零售相关业务上,我国占比高于国际同业,但在对公业务上仍有较大差距。

不过,这仅是中收结构,如果考虑中收在营收中的占比,其实我国各项业务都还存在差距。

我国银行与国际同业中收结构对比

数据来源:wind,国泰君安证券研究

时间为2017年末,我国银行业中收分类并非与国际同业严格对应,因此该图仅供参考。展望未来,考虑国内企业多元化融资需求提升,及家庭财富保值增值需求的增加,银行在这些领域具有主动权的业务,如对公业务中的投行类业务和零售业务中的财富管理业务比重将会持续提升,传统的结算和代理业务占比或有下降。

(编辑:朱姝琳)