本文来自中银国际证券,分析师励雅敏、袁喆奇。

前言

2017 年以来,监管出台多项政策对银行资负两端的项目进行约束,因此行业进入结构调整阶段。我们在本篇报告中将从资负两端来看上市银行结构调整进程,根据上市 26 家银行半年报公布的情况,我们可以看到在严监管趋势下,上市银行业务回归存贷本源,大部分银行的流动性指标的改善。

展望下半年,我们认为随着上市银行结构调整压力的逐步缓解,行业的规模扩张增速将企稳上行,同时随着市场资金利率的下行,行业负债端成本压力将有缓释,结构上看,2017 年受资金上行冲击的中小银行的净息差将存在改善空间。

量:回归存贷本源,结构调整压力减缓

资产端:非标压降持续,贷款占比提升

在非标业务监管高压延续的环境下,大部分中小银行开始进行结构调整,尤其是中小银行自 2017 年以来对非标业务规模进行不断的压降,资产端结构向信贷倾斜。

从 26 家上市银行的 2018 年半年末的资产结构来看,大部分银行的贷款占比较 2017 年提升,尤其是中小银行,贷款占比提升幅度高于大行,例如华夏银行、上海银行、兴业银行,2018 年半年末的贷款占生息资产比重较 2017 年分别提升4.4pct、3.7pct、2.9pct 至 55%、36%、38%。

从资产端结构调整进程来看,截至 2018 年半年末,大部分上市银行的非标资产占生息资产规模比重下降。整体来看,经过 2017 年结构的调整,大部分上市银行的非标占比已经在 15%以下,非标占比相对高的为贵阳(27.2%)、杭州(21.1%)、南京(20.9%)、兴业(20.9%)。

在表内流动性新规限制、资管新规对多层嵌套以及通道业务进行遏制情况下,我们认为非标规模将继续下行,预计未来行业整体非标占比将压降至 15%以下。相对而言,非标占比较高的银行结构调整压力较大。

从下半年来看,考虑到资管新规执行细则、理财新规对银行理财业务调整过渡期的延长以及存量非标转化渠道的拓宽,非标调整压力较上半年趋缓。

负债端:存款占比提升;同业负债压降基本到位

除了资产端,监管也对过去几年中小行无序的同业资金融入(主要通过同业存单的发行)行为进行约束,所设臵的“同业负债+同业存单/总负债比重不超过 1/3”的指标监管也从 2018 年 1 季度开始考核,促使中小银行 2017 年以来加大对存款市场的竞争,积极调整负债端结构。

从调整进度来看,除了兴业银行以及同业负债(含同业存单)占比基数低(2018H,17%)的吴江银行,2018 年半年末大部分银行的同业负债(含同业存单)占比较 2017 年末下降。需要注意的是由于同业负债无法剔除结算性存款,兴业银行的同业负债占比偏高,预计剔除结算性存款后同业负债占比较 2017 年下降。从调整结果来看,如果不考虑无法剔除的同业结算性存款的影响,2018 年半年末超该指标超 1/3 的银行仅有兴业银行(44%)、上海银行(41%)、浦发银行(36%)、民生银行(36%)。

流动性指标改善,监管压力减轻

5 月份银保监会发布《商业银行流动性风险管理办法》,流动性匹配率指标旨在降低银行资负结构的错配问题和同业业务占比过高的问题,在流动性匹配率指标测算的权重设臵上,无论是资金来源端亦或是资金运用端,均体现了对同业业务更强的约束,也反映出中小银行结构调整的必要性。

经过前期的结构调整,可以看到截至 2018 年半年末大部分银行的流动性匹配率指标较年初有不同程度的改善。从结构上来看,资负两端存贷业务占比更高的银行指标表现更好(例如大行、部分地方银行);从改善幅度来看,股份行较大行以及城商行明显。从下半年来看,我们认为随着结构调整的逐步到位以及资管新规执行细则对非标业务监管的“过渡性”放松,中小银行的业务调整压力缓解。

此外,我们发现今年落地的不少监管新规正式版虽然在监管要求上并未有明显放松,但是过渡期较征求意见稿有了一定的延长,政策可操作性增强。对银行而言,获得了更多适应监管新规的时间,整体压力有所减轻。

下半年规模增速有望企稳回升

从上市银行的规模增速来看,受结构调整影响,2 季度末银行业整体规模同比增速较 1 季度继续下行 0.5 个百分点至 7.1%,而股份制和城商行随着结构调整的逐步到位,2 季度规模同比增速回升,环比 1 季度提升 1.3/0.8 个百分点至 5.4%和 8.4%,且股份行规模对净利润的贡献较 2017 年提升 0.2 个百分点

2.1%。展望 2018 年下半年,在银行表内加大信贷投放力度,且银行非标调整压力缓解背景下,行业规模增速有望企稳回升,我们预计下半年行业整体规模增速将回升至 8%-9%区间。

价:市场资金利率小幅下行,中小行息差更为受益

中小行主动负债占比高,上半年负债端成本上行

中小行受网点数量规模相对少、客户资源禀赋相对差等因素影响,吸储能力较大行弱,这也造成了中小行与大行负债端结构的差异,相对而言中小行的主动负债占比高。

因此2016年4季度以来,市场资金利率上行影响对中小行负债端成本带来上行压力,受重定价期限结构影响, 2018年上半年中小行的压力仍存。

从上市银行披露的半年报数据来看,大部分银行上半年的同业负债成本率较 2017 年提升。股份行及上半年年化同业负债成本率较 2017 年提升2BP至3.7%,绝对水平高于大行(2.8%)和城商行(3.3%)。

债券发行成本率也可以看到相同的趋势,大行、股份行、城商行上半年年化债券发行成本率较 2017年分别提升 11BP、25BP、19BP 至 1.9%、2.8%、2.7%。

但在结构调整压力缓解以及贷款定价能力提升的综合影响下,2 季度股份行和城商行的息差走阔,环比提升 5BP/1BP;且息差对净利润贡献存在边际改善,负贡献度从 1 季度的 8.1/3.5 个百分点收窄至6.5/0.9 个百分点。

市场资金利率小幅下行,中小银行息差表现有望改善

从下半年来看,央行在 2 季度货政报告中对于流动性的阐述从“合理稳定”调整为“合理充裕”,并且强调货币政策调整的灵活性,已传递了下半年货币政策宽松信号。

尽管美国 9 月份进行年内第三次加息对人民币带来一定的贬值压力,但在国内经济存在下行压力以及美国加息所引起的国内资本外流对经济的影响有限情况下,我们认为当务之急是解决“内忧”以稳定中长期经济和金融市场。

尤其要解决陷入困境的中小企业融资问题,因此国内货币政策跟随美国的可能性低。基于货币政策边际宽松以及流动性整体宽裕的判断,我们预计下半年金融市场利率将小幅下行。

可以看到,7 月以来在央行定向降准等政策影响下,市场资金利率已有下行。目前同业存单利率处于 16 年融资环境宽松时期的中枢水平。从国债收益率来看,尽管 8 月以来债券发行成本有所上行,但整体来看,3 季度以来国债收益率中枢较上半年回落。

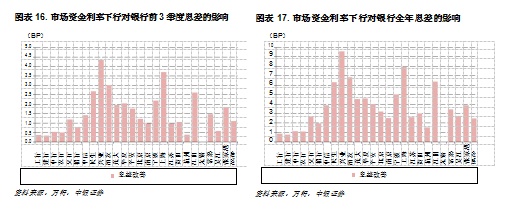

我们认为 3 季度以来债券发行利率、同业资金利率以及同业存单利率的下降有利于缓解行业负债端成本压力,尤其是 2017 年受资金上行冲击的中小银行。展望下半年,中小银行的净息差的改善幅度将高于大行。我们对上市银行前 3 季度及下半年息差带来的变化进行测算,有以下几个关键的假设:

(1)从同业拆借利率来看,7 月以来,14 天期/1 月期/3 月期同业拆借利率中枢较上半年下行 90BP、132BP、100BP,因此我们保守预计 3 季度同业资金利率较上半年下行 80BP。

(2)从 AAA+同业存单表现来看,7 月份以来 3 月期/6 月期/1 年期的平均到期收益率分别较上半年下行 1.58pct、1.15pct、0.93pct,由于银行同业存单以 3-6 月期为主,我们保守估计 3 季度同业存单收益率较上半年下行 100BP;

(3)从国债收益率来看,7 月份以来 10 年国债收益率中枢较上半年下行 16BP,因此我们假设 3 季度债券发行(扣除同业存单)成本率以及证券投资收益率均较上半年下行 15BP;

(4)假设 4 季度的相关利率中枢与 3 季度相持平。

我们将其对银行前三季度以及全年息差的影响进行测算,从测算的结果来看,市场资金利率下行对中小银行的净息差改善幅度大于大行。从个股来看,改善幅度最大的兴业银行、上海银行、浦发银行,前三季度息差改善幅度分别为 4BP、4BP、3BP;全年息差改善幅度为 10BP、8BP、7BP。

投资建议

从上市银行的息差表现来看,随着下半年金融市场利率的下行,主动负债占比高的中小银行的息差改善幅度将高于大行。目前银行业基本面平稳,板块估值对应 18 年

0.84xPB,短期体现防御配臵价值。从中长期来看,在行业业绩稳健背景下,绝对收益确定性依然较强,后续仍需关注国内外经济形势变化。个股我们推荐边际改善显著的上海银行、光大银行,业务稳健的大行和招商银行。

风险提示

1、经济下行导致资产质量恶化超预期。银行作为顺周期行业,行业发展与经济发展相关性强。宏观经济发展影响实体经济的经营以及盈利 状况,从而影响银行业的资产质量表现。如果经济超预期下行,银行业的资产质量存在恶化风险, 从而影响银行业的盈利能力。目前中美贸易摩擦持续,宏观经济存不确定性,后续仍需密切关注经济的动态变化。

2、金融监管超预期。2017 年以来银行业严监管持续,已实现对银行表内外业务监管的全覆盖,行业规模增长放缓、“去杠杆”进程提速。同时,银监会和保监会合并将增强监管的统一性和协调性,提升监管有效性,各类监管细则文件有望加速落地。如果严监管超预期趋严,行业的业务发展可能受限,从而影响净利润增速。

3、外围影响进一步升级。发展方向摇摆不定,进一步增加了投资者对国内经济前景的担忧。

(编辑:朱姝琳)