市场总是向往美好,但当不及预期时,便传来了杀估值的“惨叫”。

美东时间10月24日,芯片巨头超威半导体(AMD.US)发布三季度业绩,由于营业收入低于市场预期,且四季度的营收指引仍低于市场预期,AMD股价盘后跌超20%,拖累美国半导体类股票集体下挫,美国半导体产品指数当日下跌5.88%。

图:行情来源于富途证券

半导体行业向来是美股牛市的“动力引擎”,此次以AMD为首的半导体股票大跌的背后,究竟发生了什么?

全球半导体销售额增速下滑

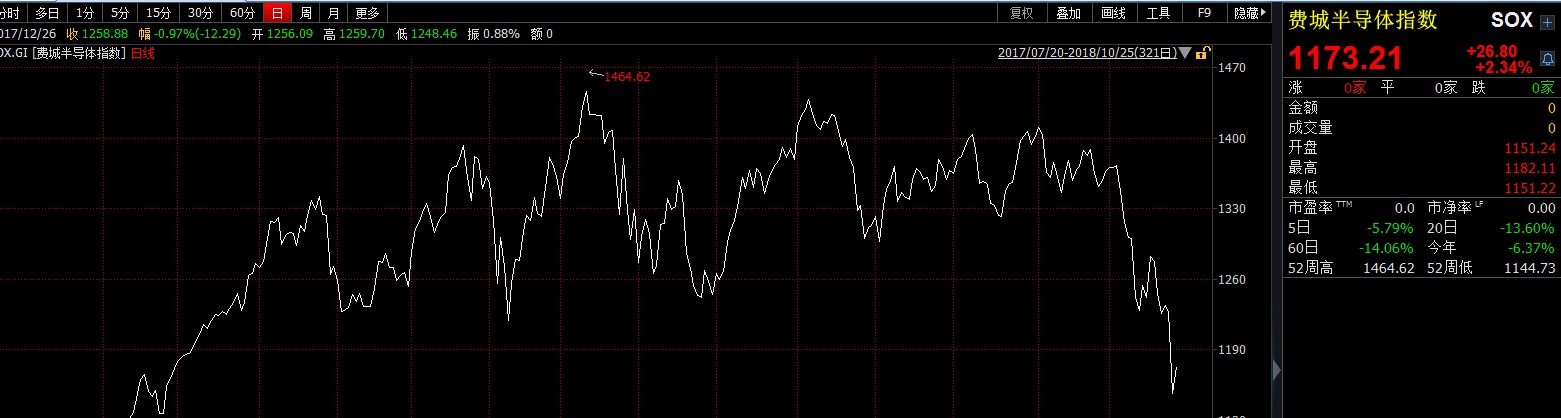

事实上,AMD的大跌,不仅仅是因为业绩、指引不及预期,也是市场对美国半导体行业前景期望的下调。从费城半导体指数(SOX.US)的走势来看,似乎也在“诉说”着半导体行业的不同寻常。

2016年,费城半导体指数全年上涨36.62%,2017年再次上涨38.23%,为美国的牛市做出了巨大贡献,而进入2018年以来,该指数大幅波动,从年内的高点1464.62最低下降至1144.73点,跌幅高达21.84%,且目前已进入技术性熊市。

图:行情来源于wind

今年美国股市的整体表现也并不好,见顶言论不绝于耳,多次大跌,费城半导体指数的颓势是否仅仅受到了大市的影响,还是该行业本身的问题已有所暴露?

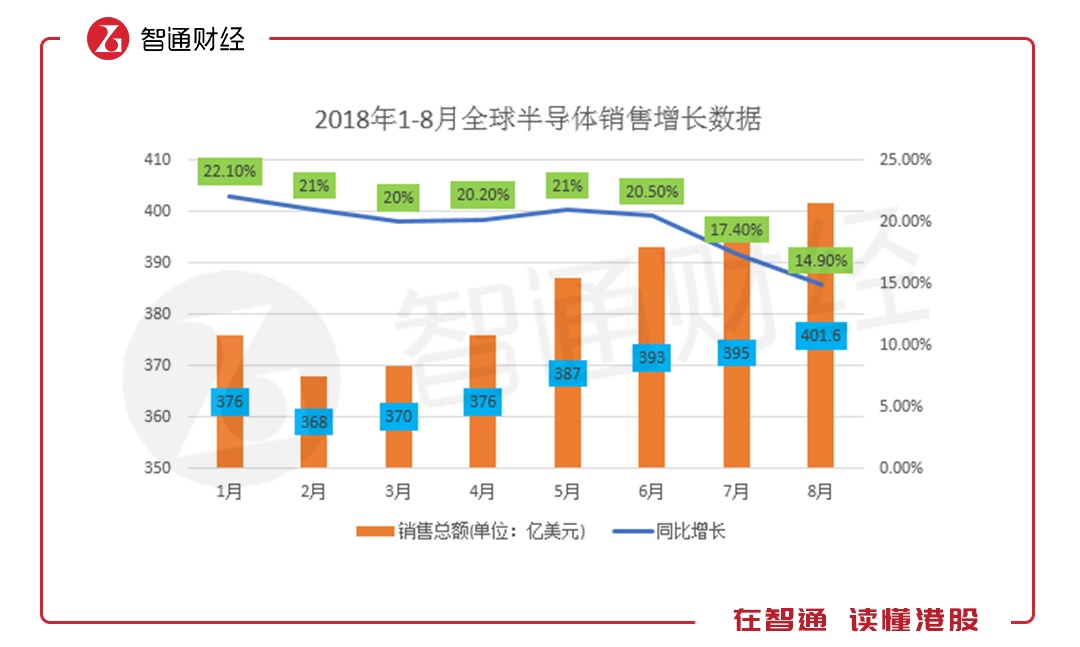

为此,智通财经APP从美国半导体行业协会(SIA)统计了今年以来全球半导体每月的销售数据。从表中能看出,1-6月,全球半导体销售额的同比增长均超20%。事实上,截至今年6月份时,是全球半导体销售额连续同比增长超20%的第15个月,增长强劲。

但从7月份开始,虽然销售总额继续增长,但其增速已明显下滑,7月同比增速为17.4%,8月增速为14.9%,连续两月增速下滑,行业增长颓势显现。在这样的背景下,关注度极高的AMD营收、指引不及市场预期自然引发市场对于半导体股票的恐慌。

存储器、加密货币两大驱动“哑火”

早在今年8月份时,多个世界顶级投行就对美国的半导体股票做出预警。这其中又以摩根士丹利最为直接,该行在8月9日将美国半导体产业股票评级从“与大盘同步”下调为最低级别“谨慎”。

这也就代表着,摩根士丹利认为半导体产业在未来的12-18个月将跑输大盘,其理由是芯片厂商库存接近十年最高水平,半导体行业出现了周期过热现象。

费城半导体指数进入技术熊市,全球半导体销售额增速下滑,顶级投行预警,多个信号显示,今年的半导体行业已不复去年“英姿”,2017年的景气周期是否得以维持?

与金融危机相似,半导体行业确实有着极强的周期特性。在全球半导体行业发展的30多年以来,该行业已经历了三个完整的周期。

第一轮周期是20世纪70年代至90年代,在该轮周期中,主要由电子、计算机推动,在1995年时,全球半导体产业销售额突破1000亿美元。

第二轮周期是2001年至2008年,主要依靠笔记本电脑、2G、3G无线通信等驱动。

第三轮周期是2010-2014年,该周期主要由智能手机为代表,产值突破3000亿美元。

2014年以后,由于智能手机出货量接近于饱和,推动力不足,2015、2016年的全球半导体销售额维持在了3300亿美元左右。

而至2017年,新一轮景气周期再次来临,在该年中,全球销售额同比增长超20%,4000亿美元大关一举拿下。

回头看2017年,全球半导体行业爆发如此凶猛,最主要是因为各大商业巨头在数据中心的布局对存储器需求的加大,以及加密数字货币的爆炒对矿机需求的增加,两大主要因素将2017年顶入景气周期。

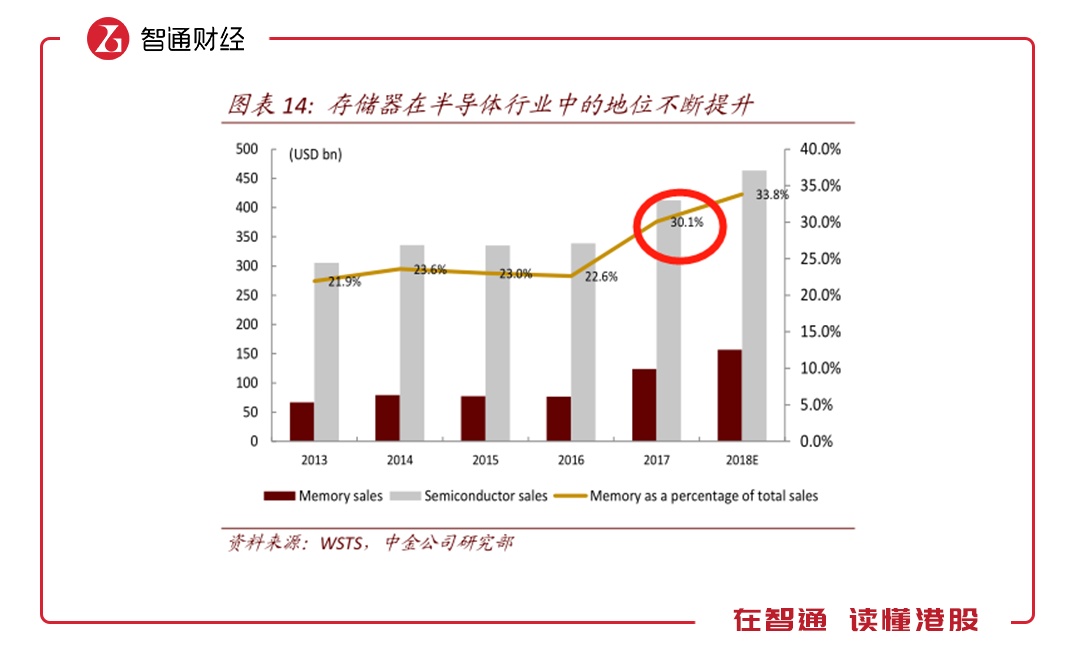

据WSTS的统计,2017年全球存储器行业收入达1319亿美元,占半导体行业收入的30.1%,存储器在行业中比重的提升与2017年半导体行业的猛增长高度一致。2016年时,存储器在半导体行业中的比重仅22.6%,而至2017年时,直接增加7.5个百分点至30.1%,提升迅速。

但爆发的背后,往往是后劲不足。由于存储器产商马力全开,积极备货,推高了产品的供应量,供不应求的局面改变后,存储器价格开始回落。

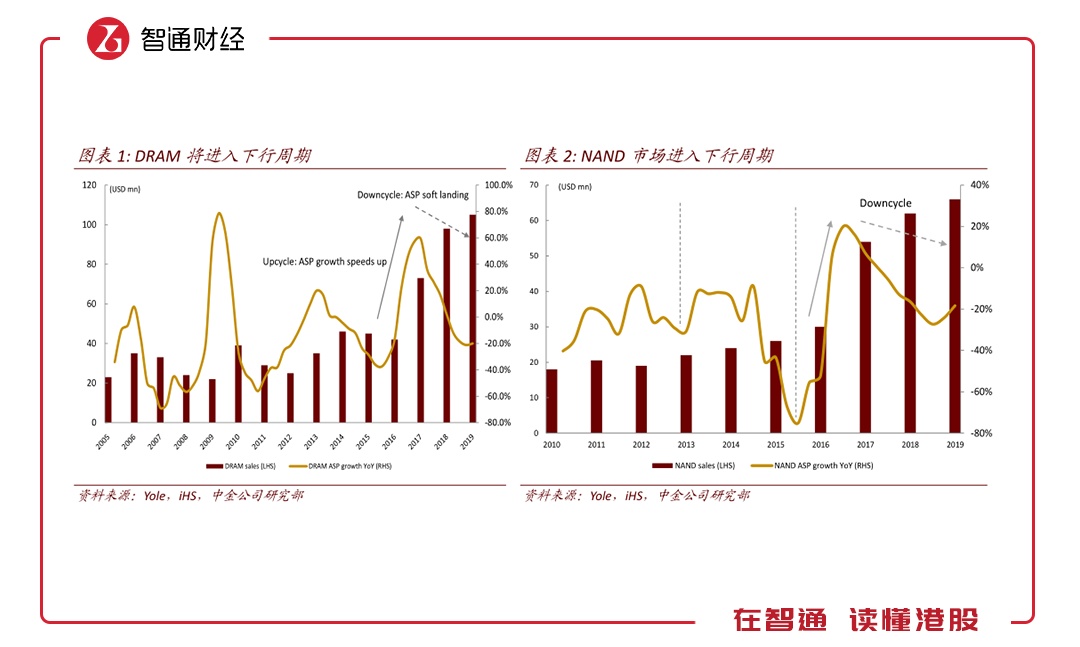

据中金公司的数据显示,占到存储器销售额96%的两大类型存储器NAND和DRAM,在2018、2019年将步入市场下行周期,虽然销售总额仍会逐年增长,但产品的平均售价将逐渐下滑,2019年甚至可能下滑20%。

存储器价格萎了的同时,加密货币“雄风不再”,对芯片的需求大幅下滑。至此,2017年景气周期的两大驱动纷纷“哑火”,再加上贸易摩擦、经济危机对消费电子、汽车等半导体产业链上企业的影响,导致了全球半导体产业增速下滑明显,这自然上演了半导体行业“杀”估值的惨剧。

不过,虽然全球半导体产业增速下滑,但目前仍处于周期景气期,且5G、物联网、AI等新兴行业正逐步落地,新的产业需求将拉长此轮半导体行业的景气周期,2020年时,半导体行业或将迎来爆发式增长,行业规模有望超5400亿美元。

国内半导体设备市场一枝独秀?

事实上,从全球半导体设备的投入情况,也能感受到2017半导体行业的疯狂。2017年时,全球半导体设备销售额为566亿美元,同比增长37%。而据Semi的预测,2018/2019年全球半导体设备销售额增速将从2017年的37%下滑至10.8%/7.7%,差距明显。

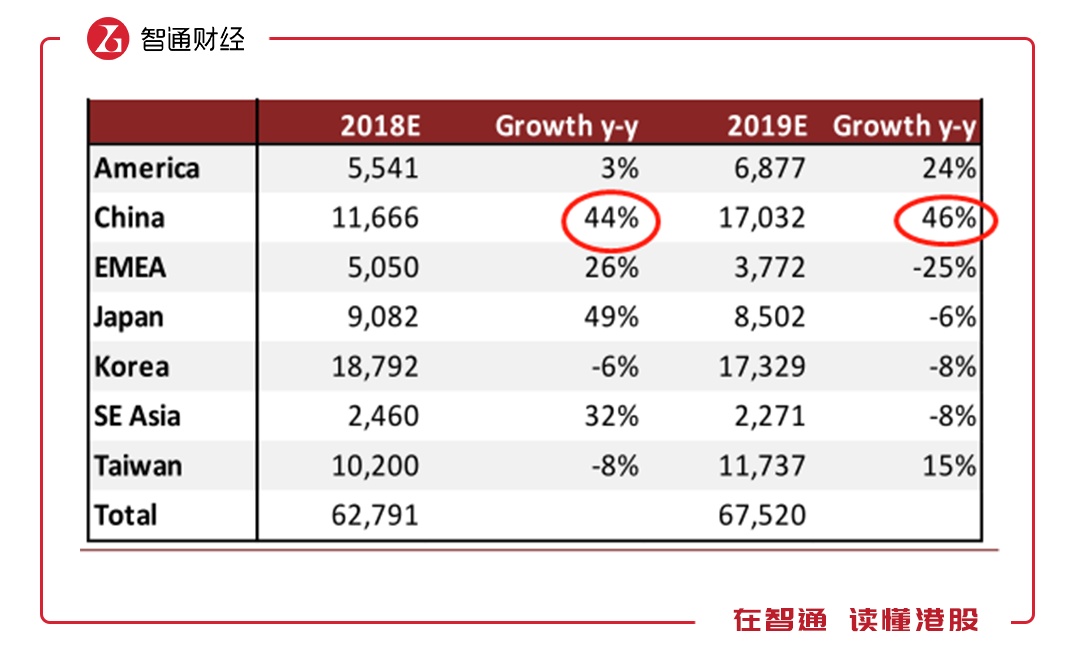

但是,若分地区来看,中国半导体设备市场反而令人瞩目。国内的半导体产业一直受国家重视,鼓励发展,而与美国贸易摩擦及中兴事件之后,国家再次出台政策大力支持,半导体国产化的呼声居高不下。

据SEMI数据显示,从2017年到2020年,全球新增半导体产线62条,其中26条位于中国大陆,占比高达42%。中金公司预计,由于国内半导体产线的增多,2018/2019年,中国大陆的半导体设备销售将同比增长43.5%和46.7%,两年增速“一骑绝尘”, 而美国2018年仅为3%。

图:各国2018、2019年半导体设备投入增速(来源于中金公司)

半导体设备及材料是半导体产业链中不可或缺的重要一环,没有相应的设备与材料,芯片制造与封装将无从谈起,所以,国家想要半导体产业繁荣发达,自给自足,那么半导体设备及材料是必须攻克的难题。

因此,无论是从产业链的重要性,还是新产线投产对于半导体设备的需求,半导体设备领域是中国未来两年中确定性较强的板块。在这个动荡的环境中,对国产半导体设备企业多加关注或许是个不错的选择。