本文来自微信公众号“翩翩看天下”,作者天风海外。

业绩指引不达标,市场情绪释放扩大引15%跌幅

AMD 18Q3业绩略低于市场预期,营收同比涨4.4%至16.5亿美元,低于市场预期的17亿美元;non-GAAP EPS 0.13美元稍好于市场预期的0.12美元;毛利率提升至40%(含IP收入贡献2%毛利率)。具体看公司业务,计算与图形业务同比涨12%,环比减少1.5亿美元,鉴于区块链挖矿业务虽对直接营收贡献甚微,但公司表示极速萎缩的市场需求带来GPU渠道销售备货库存压力。EESC业务同比跌4.5%,PS4周期尾声导致semi-custom业务继续疲软,但EPYC在云计算服务器客户中放量稳定,公司维持到年底会实现中单位数份额的预测。AMD给出疲软的Q4指引,营收仅为14.5亿美元,低于市场预期的16亿美元,公司指引下滑叠加近期市场对全球半导体板块进入下滑周期的悲观情绪,周四下跌15%,9月高点以来回吐40%涨幅。

“失败者游戏”未如预期,服务器反转待时日,PC应把握好需求窗口

我们认为AMD与Intel的竞争以“失败者游戏”定义,作为行业老二且近十年来市值体量悬殊,需借由Intel的战略失误或执行力延误趁机抢占市场份额,实现进一步立足。我们曾看好服务器市场AMD与Intel“荣辱互见”,AMD市占率“从零到一”提升至1.3%后随着云计算巨头的需求放量以及OEM进一步适配,有机会向5%以上渗透。不过随着英特尔公布Q3财报,数据中心业务同比涨26%至61亿美元;AMD并未公布服务器销售业绩,仅表示环比继续实现双位数增长,我们认为AMD竞争格局反转速度有限。

而在PC市场,Gartner数据显示Q2全球PC出货量在6年来首次录得增长,市场需求放量令Intel CPU遭遇供应紧张局面,Intel通过扩产14nm兼顾CPU市场份额,也会分散10nm投产精力,AMD应把握好需求刺激和Q4传统旺季窗口,进一步扩张市占率。

整体来说,AMD的“十年翻身仗”并未如预期般理想,虽然公司维持预测到年底服务器市占率升至5%,并在明年第二代EPYC以7nm制程抢占市场实现10%市占率。与Oracle、微软Azure的合作证明AMD服务器开始收获云计算巨头在主流产品线的认可。但在Intel 10nm服务器于2020年上市前的时间窗口若不能很好把握,则可能又回到被技术反制之境。

挖矿需求消弭带来渠道销售压力

挖矿需求的极速萎缩对此前大规模备货的GPU供应商带来极大库存压力,并仍需1-2季度恢复正常。不过AMD开始在专业工作站及数据中心等高端GPU市场涉足,明年也会通过7nm GPU切入云计算数据中心AI计算,尤其在算力要求较低和目前较分散的推理端,我们预计市占率从目前的1%扩展到2020年的8%,享当前英伟达增长最快的数据中心AI计算市场需求。

市场偏好收缩估值承压,“十年翻身仗”仍需时日

我们认为,当前市场对AMD在年内抢占Intel市场份额的预期已打满,而全球经济大周期下风险偏好收缩以及美股整体市场情绪悲观令科技股承压较大,费城半导体指数SOX月内回调幅度也达15%。AMD虽然年内涨幅仍有85%但处于估值高位可能会承受进一步的下杀。

虽然我们看好AMD以Ryzen+EPYC为主线的核心成长逻辑并未受到影响,两块业务继续量价齐升贡献利率扩张,等待明年以第二代EPYC与高端GPU继续发力云计算+AI实现更大的成长动力,实现对Intel的“十年翻身仗”。基于公司业绩指引,我们下调收入预测,19/20年收入从82.6/97.3下调至79.4/93.5亿美元,目标价从30下调至18美元,对应19年PS 2.7x,评级从“买入”下调至“持有”。

风险提示:市场需求不及预期,研发能力影响产品升级

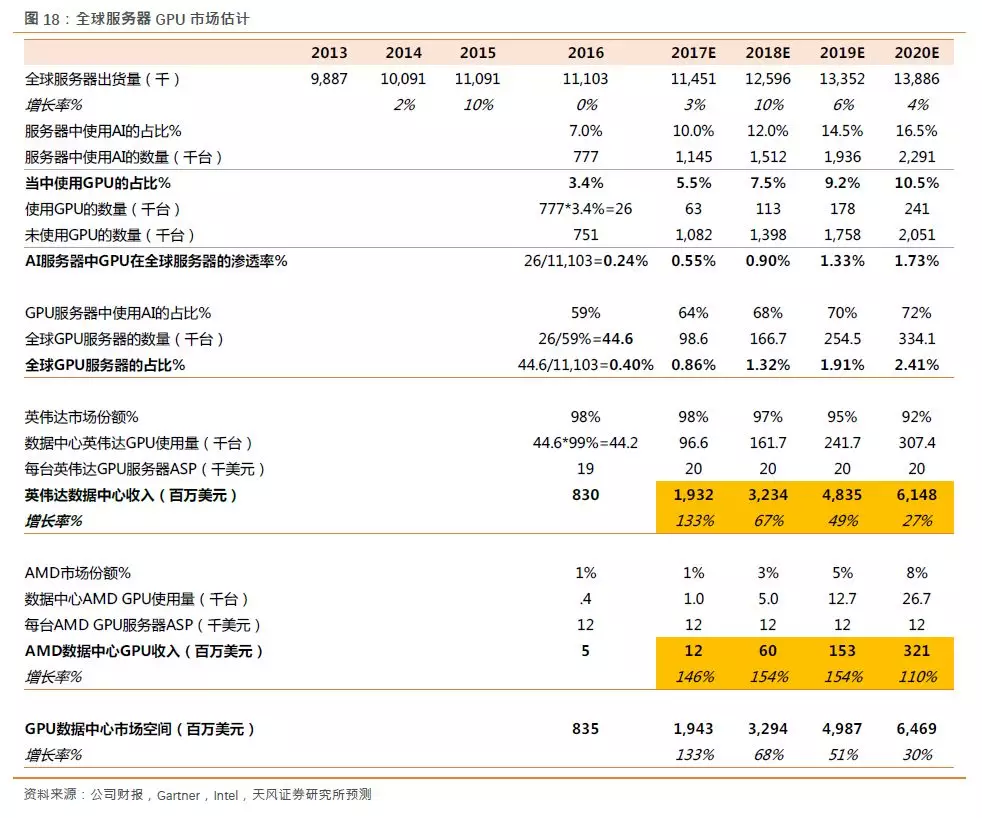

我们预计18-20年三年全球服务器出货量增速分别为10%,6%和4%,对应GPU数据中心市场空间增长至65亿美元。而AMD随着Vega GPU开始进入AI计算广阔领域,我们也预测对应GPU业务三年增速均能实现100%以上。

1. AMD的“十年翻身仗”仍需时日

我们认为AMD与Intel的竞争以“失败者游戏”定义,作为行业老二且近十年来市值体量悬殊,需借由Intel的战略失误或执行力延误趁机抢占市场份额,实现进一步立足。我们曾看好服务器市场AMD与Intel“荣辱互见”,AMD市占率“从零到一”提升至1.3%后随着云计算巨头的需求放量以及OEM进一步适配,有机会向5%以上渗透。不过随着英特尔公布Q3财报,数据中心业务同比涨26%至61亿美元;AMD并未公布服务器销售业绩,仅表示环比继续实现双位数增长,我们认为AMD竞争格局反转速度有限。

而在PC市场,Gartner数据显示Q2全球PC出货量在六年来首次录得增长,市场需求放量令Intel CPU遭遇供应紧张局面,Intel通过扩产14nm兼顾CPU市场份额,也会分散10nm投产精力,AMD应把握好需求刺激和Q4传统旺季窗口,进一步扩张市占率。

整体来说,AMD的“十年翻身仗”并未如预期般理想,虽然公司维持预测到年底服务器市占率升至5%,并在明年第二代EPYC以7nm制程抢占市场实现10%市占率。与Oracle、微软Azure的合作证明AMD服务器开始收获云计算巨头在主流产品线的认可。但在Intel 10nm服务器于2020年上市前的时间窗口若不能很好把握,则可能又回到被技术反制之境。

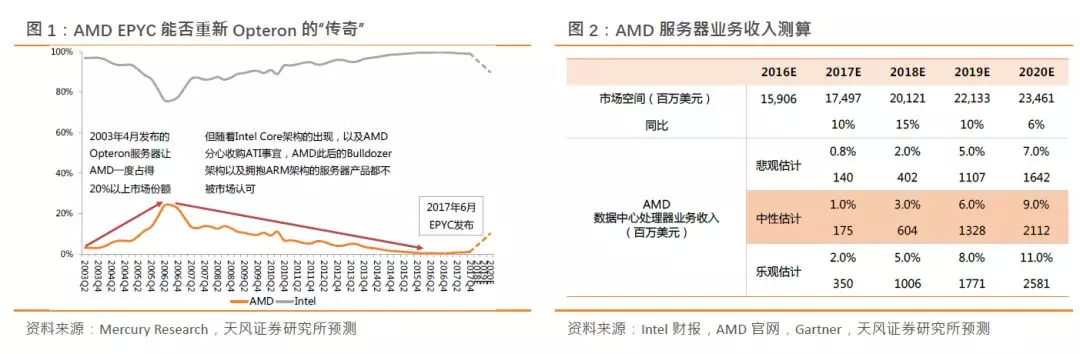

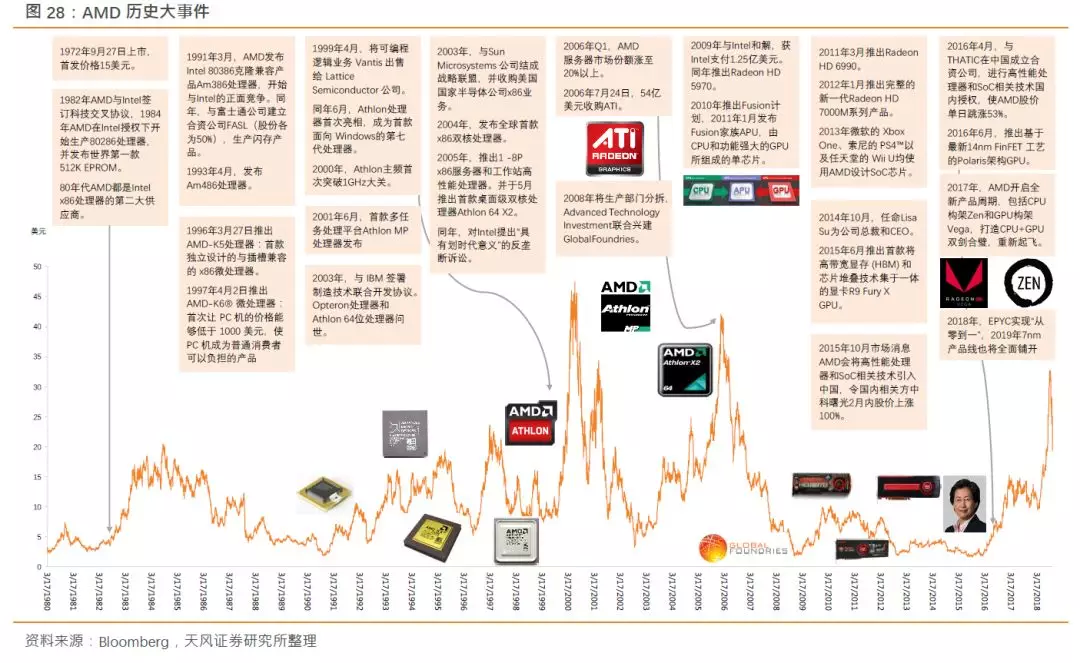

AMD在15年前曾得益于K7/K8的成功和Intel战略失误一度领先半个身位,彼时AMD股价从约5美元暴涨至40美元以上,PS估值也实现翻倍。彼时1999年AMD基于K7架构的Athlon处理器诞生,以高效能和高性价比击败了Intel的“奔腾3”,并抢走了消费领域CPU首次达到1Ghz主频的荣誉。2003年8月,AMD发布K8架构的Athlon 64,以消费级x86-64技术打破了AMD以往技术跟随与模仿者的形象,而Intel却因为联合惠普开发的IA64因为不兼容x86而销量惨淡。2005年AMD推出的Athlon 64 X2登上性能宝座,可以说是AMD历史上最成功的CPU之一。但从2005年开始,Intel制定了Tick-Tock战略,并于2006年7月推出新一代处理器Core 2,高端双核市场由Intel重新主导,那时起CPU性能宝座便未再旁落他人。

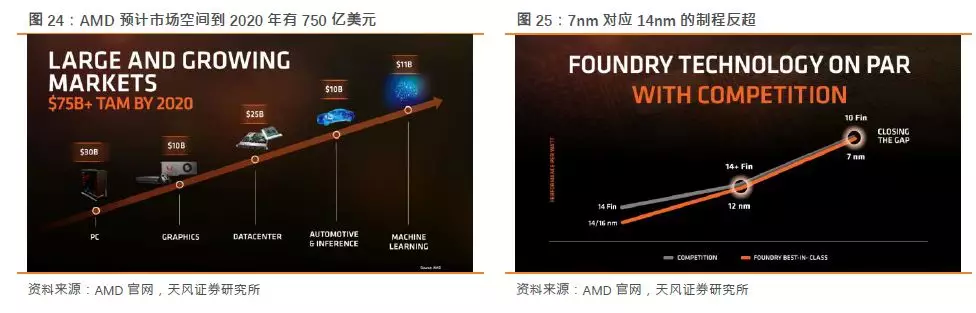

随着Global Foundries宣布退出7nm生产,AMD所有7nm产品(第二代EPYC服务器CPU “Rome”、针对AI计算的Vega GPU、下一代GPU架构Navi)将会由台积电代工,目前已进入7nm Vega GPU和服务器CPU的流片阶段,AMD未来将依托台积电的先进制程工艺制造能力把握高端产品的渗透布局,而12nm/14nm成熟产品仍由GF生产。

我们认为,当前市场对AMD在年内抢占Intel市场份额的预期已打满,而全球经济大周期下风险偏好收缩以及美股整体市场情绪悲观令科技股承压较大,费城半导体指数SOX月内回调幅度也达15%。AMD虽然年内涨幅仍有85%但处于估值高位可能会承受进一步的下杀。

虽然我们看好AMD以Ryzen+EPYC为主线的核心成长逻辑并未受到影响,两块业务继续量价齐升贡献利率扩张,等待明年以第二代EPYC与高端GPU继续发力云计算+AI实现更大的成长动力,实现对Intel的“十年翻身仗”。基于公司业绩指引,我们下调收入预测,19/20年收入从82.6/97.3下调至79.4/93.5亿美元,目前AMD和Intel 2019年PS估值分别为2.69x、2.87x,基于前述分析我们认为AMD难以获高于Intel的市场估值,19年PS 2.7x较合理,目标价从30下调至18美元,评级从“买入”下调至“持有”。