本文来自伍戈经济笔记,作者为伍戈,本文观点不代表智通财经观点。

核心观点

1. 供给侧改革是中国宏观经济运行的重要主线。然而,近期该领域正发生微妙变化:去产能方面,明令禁止“一刀切”;去库存方面,棚改货币化正在减弱;去杠杆方面,杠杆率增速已触底反弹。供给侧改革已转向节奏趋缓的下半场,这将对未来经济产生重要影响。

2. 在过去总需求具有韧性的背景下,供给侧改革得以大力推进。经历两年多的调整,相关领域已出现深刻变化:工业过剩产能初步出清,房地产库存明显去化,宏观杠杆率增速降至阶段性低位。这些都使得未来宏观经济具备一定的“轻装上阵”条件。

3. 展望未来,前期去杠杆的滞后影响使得总需求仍将继续承压。但去产能政策减弱有助于松绑制造业投资,库存低位则使得房地产投资短期仍具韧性,近期去杠杆政策的边际调整也有助于缓冲未来经济过快下行。当然,高质量发展更取决于深层次的供给侧改革。

一、 引言

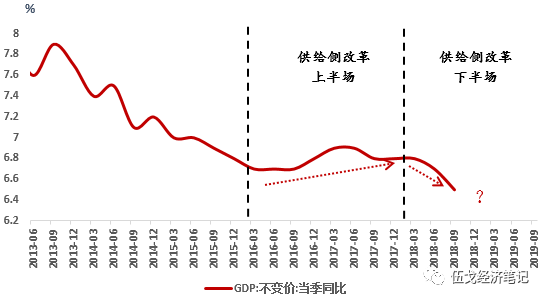

过去两年,在总需求具有韧性的背景下,供给侧改革得以大力推进,成为中国宏观经济运行的重要主线。然而,近期该领域正发生微妙变化:去产能方面,已明令禁止“一刀切”;去库存方面,棚改货币化正在减弱;去杠杆方面,杠杆率增速已触底反弹。种种迹象表明,经历两年多的调整,供给侧改革似乎从大力推进的“上半场”步入节奏放缓的“下半场”,这势必对未来经济动能产生重大影响。

图1:供给侧改革步入下半场,未来经济动能如何演绎?

数据来源:WIND

二、 去产能力度趋缓,制造业投资约束放松

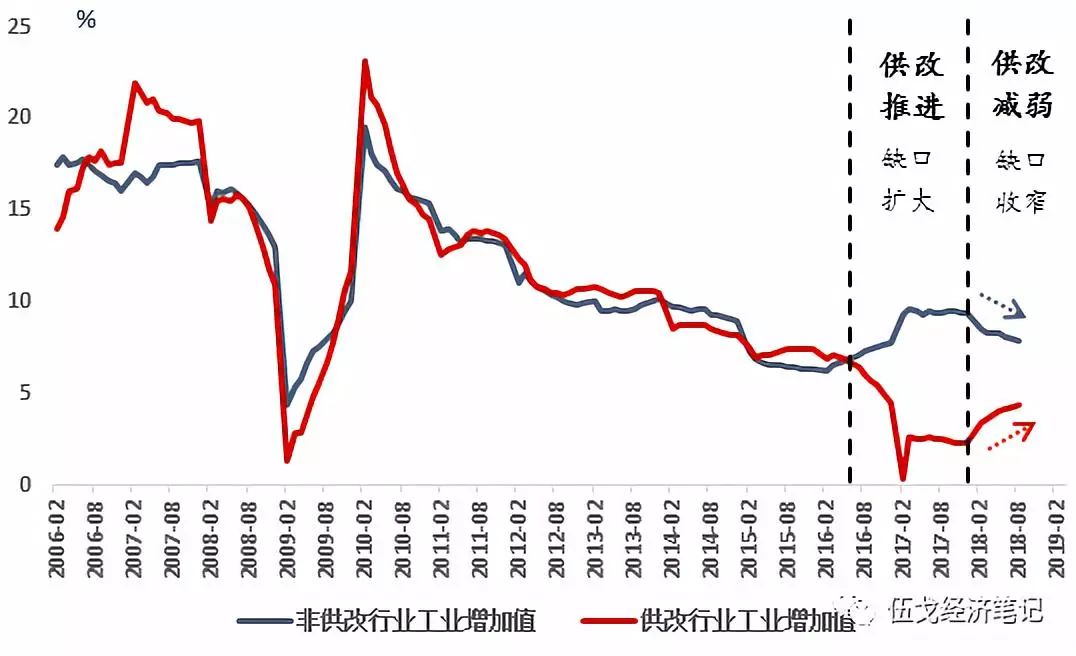

近期公布的环保政策将采暖季前后空气质量下降的目标从“双15%”下降为“双3%”,并明确禁止“一刀切”式的限产。截至今年7月,钢铁、煤炭分别完成十三五去产能目标的90%、60%以上,未来去产能力度预计继续减弱。供给侧改革以来,钢铁、煤炭等供改行业的生产和产能受到抑制,与非供改行业发生明显偏离,二者工业增加值之间的缺口大小可近似表征供给侧约束的强弱。事实上,今年以来该缺口正在逐步收窄,预示着供给侧约束边际减弱。

图2:供给侧约束边际减弱

数据来源:WIND

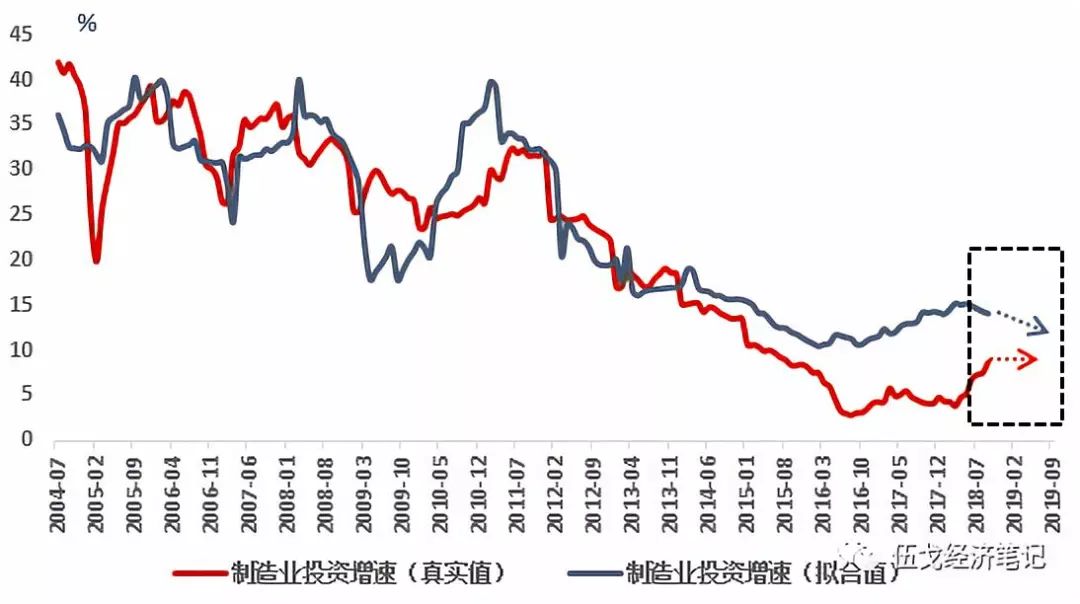

供给侧约束减弱边际上有利于“松绑”制造业投资。供给侧改革对制造业投资产生两方面的影响:一方面,去除过剩产能、限制供给带来利润抬升,对投资形成积极拉动;另一方面,严禁新增产能等措施则对投资扩大再生产形成约束。测算表明,过去一段时间去产能对制造业投资的约束显著大于拉动作用,综合压低了制造业投资近十个百分点。随着去产能进入下半场,制造业受到的约束将逐步减少,这在一定程度上会对未来制造业投资形成支撑。

图3:供给侧约束边际减弱对制造业投资形成支撑

数据来源:WIND

注:图中拟合值是指使用需求指标(包括出口、消费、房地产投资等三大方面)和利润指标作为自变量拟合出的无供给侧改革压制的制造业投资走势,其与真实值的走势历史上大体一致。但2016年以来,该拟合值与真实值之间出现显著分化,反映了供给侧改革对制造业投资的压制作用。

三、 库存明显去化,房地产投资暂具韧性

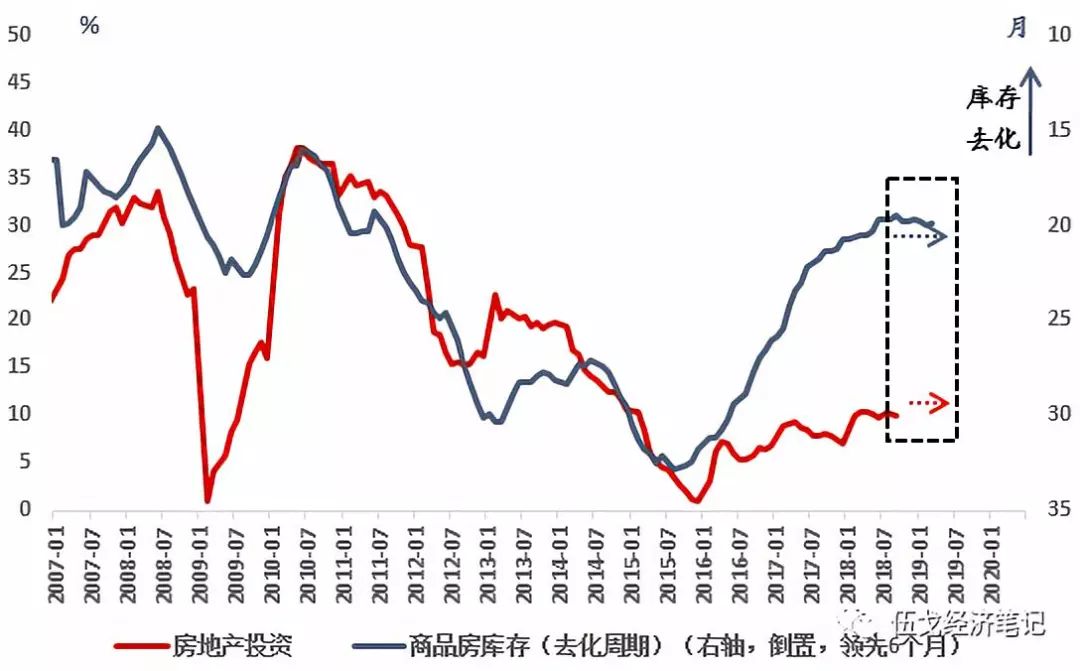

从历史看,较低的库存有利于支撑房地产投资的高企,且库存去化周期对房地产投资具有六个月的领先关系。2016、2017年去库存的覆盖范围广、政策力度大,使得房地产库存迅速回落至低位。目前的低库存使得房地产投资在短期内仍具有一定韧性。但随着棚改货币化力度的逐渐弱化及调控下的需求回落,库存水平或将再次回升,未来房地产投资在短暂企稳后将步入下行趋势。

图4:库存去化使得房地产投资暂具韧性

数据来源:WIND

注:1.此处,商品房库存计算方法为(新开工面积-销售面积)/ 销售面积;2.我们使用去化周期作为库存水平的测度指标,它指现有库存去化所需的时间,一般去化周期较短的时候,库存水平也相对较低。

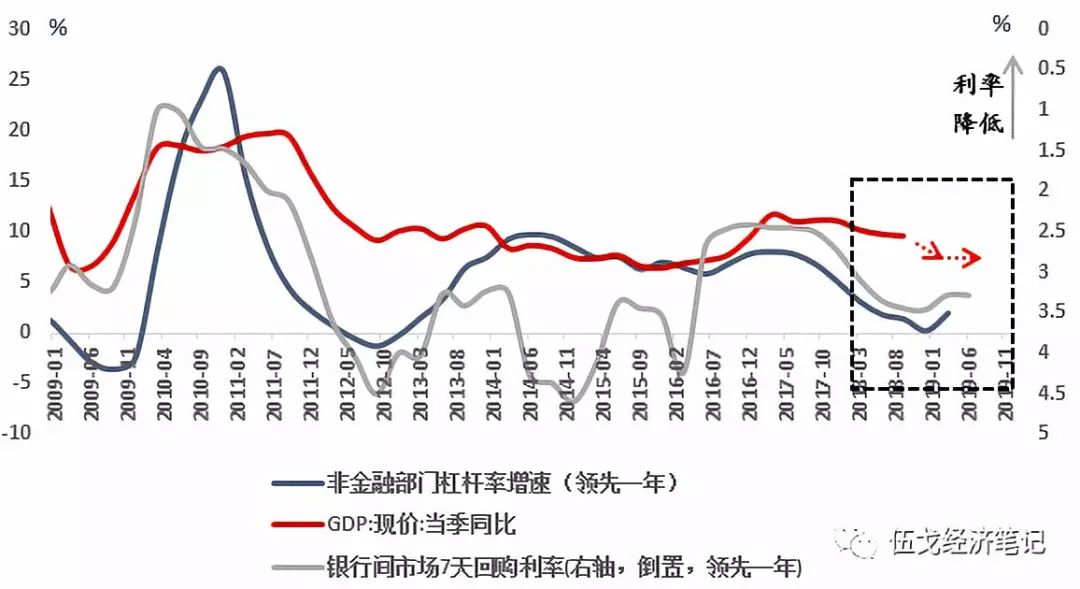

四、 去杠杆政策的滞后影响下,总需求回落有望得到缓冲

前期去杠杆的滞后影响使得总需求仍将继续承压。自2016年底开始,政策的收紧使非金融部门杠杆增速持续回落,这对国内需求的增长产生了较为明显的抑制。但今年以来,银行间利率水平企稳回落,去杠杆力度相对趋缓,一季度非金融部门杠杆率增速触底抬升。当前去杠杆政策的边际调整将使未来总需求的回落得到一定缓冲。

图5:去杠杆政策的滞后影响下,总需求回落有望得到缓冲

来源:WIND,BIS

注:此处对利率进行了三月移动平均处理。

在“三去”进入下半场的同时,“一降一补”等政策措施也发生了边际变化。例如,今明两年将进行较大幅度的减税,电力改革继续深化,能源成本和物流成本等进一步降低;中西部基建投资将继续推进,进一步补齐短板。总体来看,经历两年多的调整,工业过剩产能初步出清,房地产库存明显去化,宏观杠杆率增速降至阶段性低位。供给侧改革的阶段性进展使整个经济未来具备一定的“轻装上阵”条件。随着总需求趋缓,供给侧改革的力度和节奏势必继续调整。值得一提的是,要实现经济更高质量的发展,需要进行深层次的“供给侧改革”。

五、 基本结论

一是在过去总需求具有韧性的背景下,供给侧改革得以大力推进,成为中国宏观经济运行的重要主线。经历两年多的调整,工业过剩产能初步出清,房地产库存明显去化,宏观杠杆率增速降至阶段性低位。这些都使得未来宏观经济具备一定的“轻装上阵”条件。

二是随着总需求趋缓,供给侧改革的力度和节奏势必继续调整。去产能方面,已明令禁止“一刀切”;去库存方面,棚改货币化还将减弱;去杠杆方面,杠杆率增速已触底反弹。转向下半场的供给侧改革对未来总需求的约束有望进一步减弱。

三是展望未来,前期去杠杆的滞后影响使得总需求仍将继续承压。但去产能政策减弱有助于支撑制造业投资,库存低位则使得房地产投资短期仍具韧性,当前去杠杆政策的边际调整也将缓冲经济过快下行。当然,高质量发展更取决于深层次的供给侧改革。

(编辑:朱姝琳)