本文来自微信公众号“王涵论宏观”,作者王涵、王轶君、段超。

事件:央行公布9月货币金融数据,人民币贷款新增1.38万亿元,社融新增2.21万亿。我们认为:

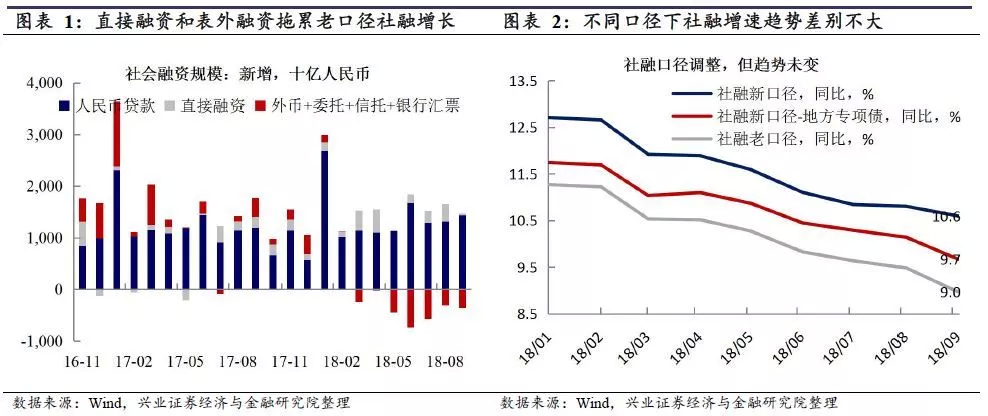

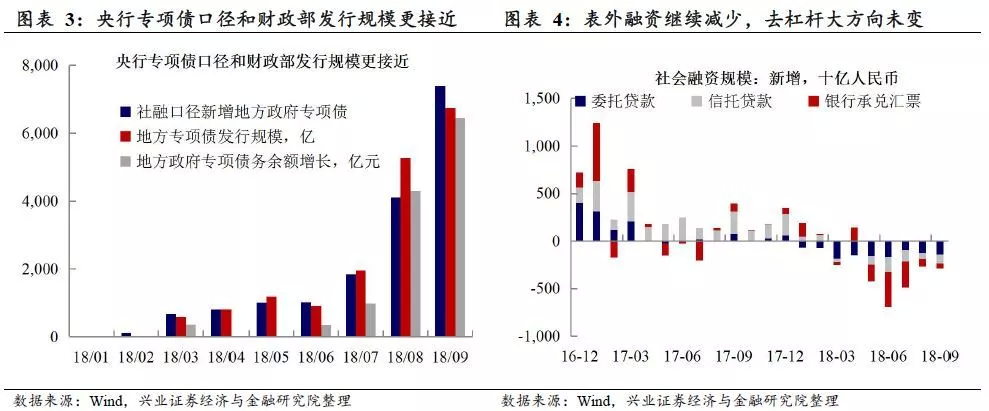

社融口径调整,但对趋势的影响不大。9月份社融口径再次进行了调整,将“地方政府专项债券”纳入社融口径之中,以应对地方政府专项债务给贷款、债券融资带来的替代效应。事实上,我们固收团队9月初的报告《社融调口径,意味着什么?》中已经提示了地方政府专项债纳入社融口径的可能性。新口径下,去年同期社融新增规模也上调至2.25万亿,比今年略高,9月社融增速同比因此回落0.2%至10.6%。

2018年专项债扩张或已近尾声,四季度贡献可能相对有限。考虑到前三季度地方政府专项债新增规模已达到1.24万亿,离全年新增计划1.35万亿已相差无几,且目前剩余待置换债券已不足3千亿,两部分空间都已不大,虽然央行将专项债纳入到口径之中,但该分项四季度贡献可能下降。

直接融资和表外融资下滑,拖累老口径社融。新口径下,9月社融规模新增2.21万亿,略高于8月的1.93万亿,但老口径(人民币贷款+直接融资+表外融资)增长仅1.12万亿,低于8月的1.36万亿,其中直接融资的减少和表外融资的继续下降是主要原因。一方面,受信用风险爆发影响,企业债券融资出现明显下滑。另一方面,9月表外融资(委托+信托+银行汇票)减少2891亿,高于上月降幅的2674亿。整体上来看,表外融资降幅略有波动,但收缩幅度未明显变化,去杠杆的大方向未变。

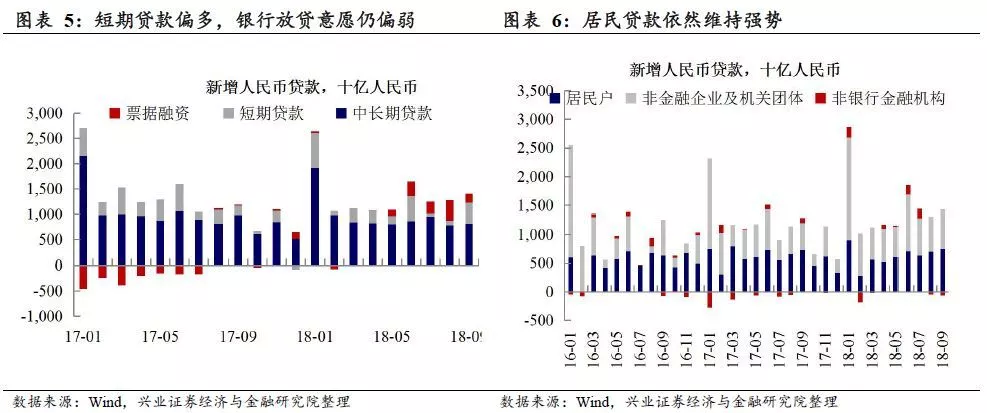

贷款新增规模回升,主要受短期贷款拉动。9月新增人民币贷款1.38万亿,略高于市场预期的1.35万亿。从结构来看,虽然政策试图避免刺激地产,但居民贷款仍保持较快增长,居民中长贷新增4309亿,高于今年以来平均水平;且居民短贷更强,增长3134亿。考虑到棚改货币化力度下降、地产政策仍谨慎等因素,居民贷款可能逐渐面临放缓压力。

降准效果仍待显现,流动性将维持合理充裕。整体而言,老口径社融增速仍然较低,贷款结构并不理想,货币政策传导机制难言通畅。因此国庆期间央行降准进行调节,效果仍待显现。在贸易摩擦和去杠杆内外因素的结合下,维持流动性合理充裕是未来较长一段时间的政策目标。

风险提示:中美贸易战风险;国内外经济、政策形势超预期变化。