本文来自微信公众号“小谢看地产”,作者国君地产。

摘要

2009~2014年是房企继续推进地域扩张,同时探索新业务的阶段。一方面更多的房企调整为三级架构,另一方面成立事业部为新业务的发展做准备,职能部门也更加精简。

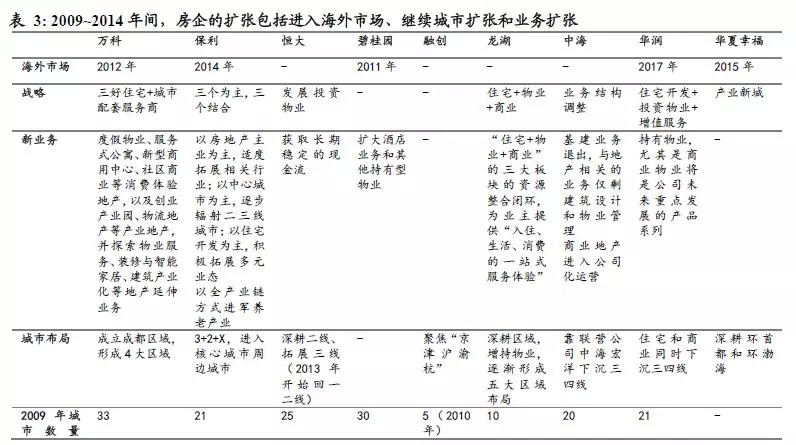

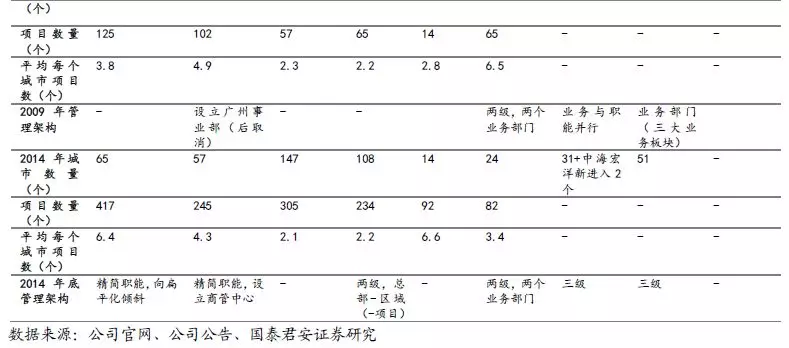

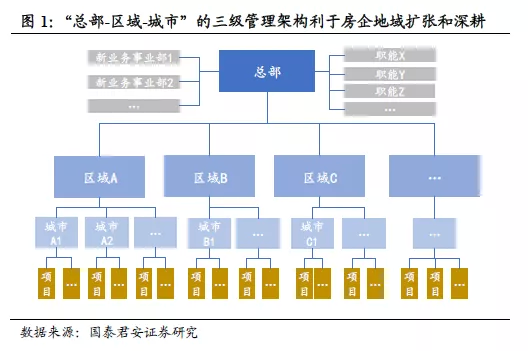

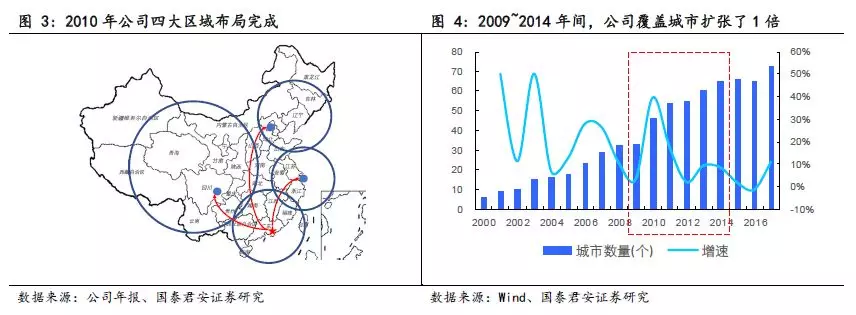

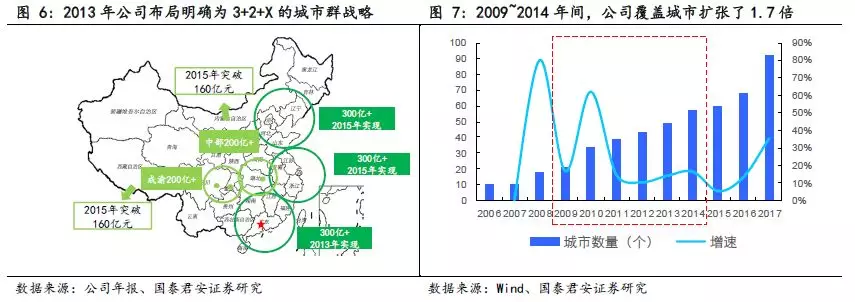

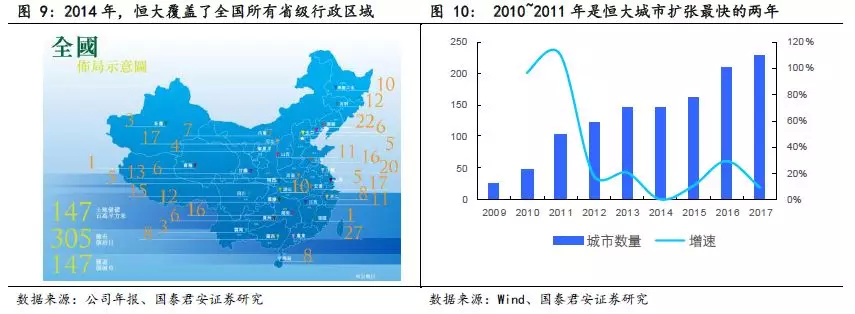

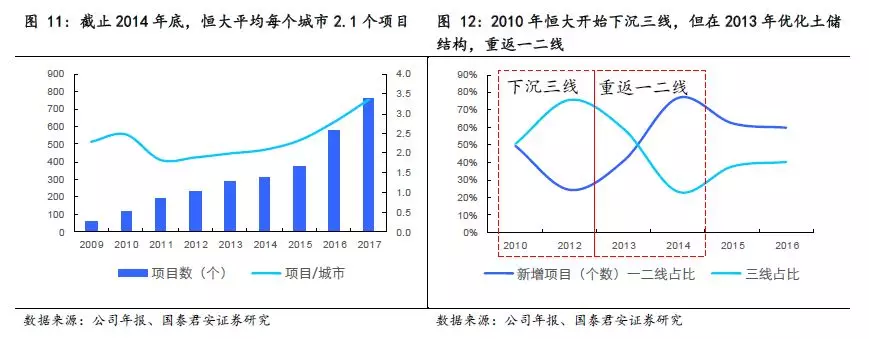

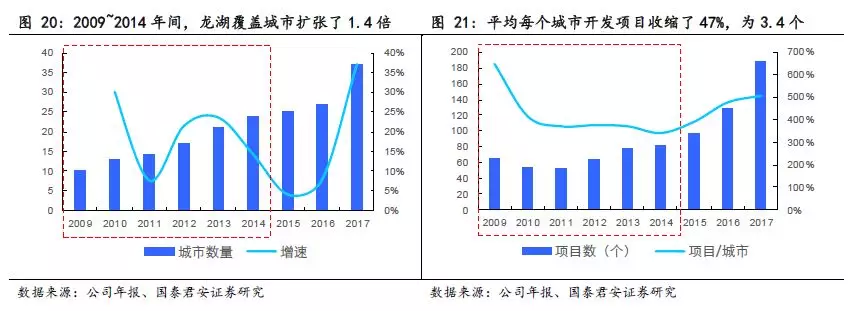

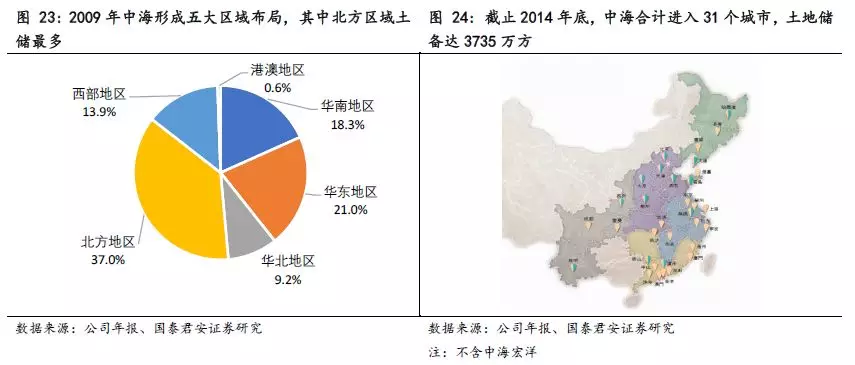

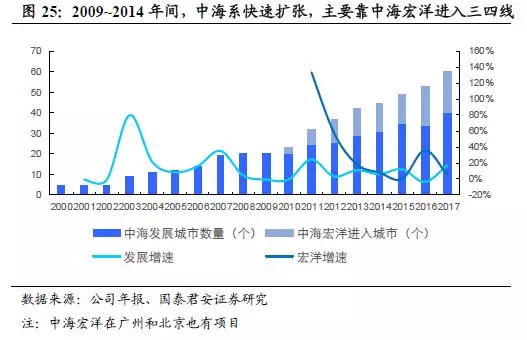

随着地域扩张的持续进行,新增两家房企调整为三级架构。这个时期房企继续推进全国布局,同时也加大对当地城市的深耕。十大房企覆盖城市从2009年的20余个扩张到2014年的近60个,在手项目从60余个扩张到200余个,均扩张了2倍左右,平均每个城市覆盖项目在3~4个。随着管理半径的加大,中海和华润在这个时期也调整为三级架构,为区域内部城市扩张和区域深耕做好准备,其中中海分为5大区域(不含港澳),华润分为10大区域(后变为9个),因此这两个公司平均每个区域下辖6个和5个城市。这个时期融创主要走的还是深耕区域路线,维持7个城市的布局。碧桂园由于广东省外的项目占比逐渐超过省内,因此划分了30个区域,从以前总部-项目,变为了总部-区域-项目的管理模式,但是直到2015年再设立了城市公司,变为总部-区域-城市的三级架构。

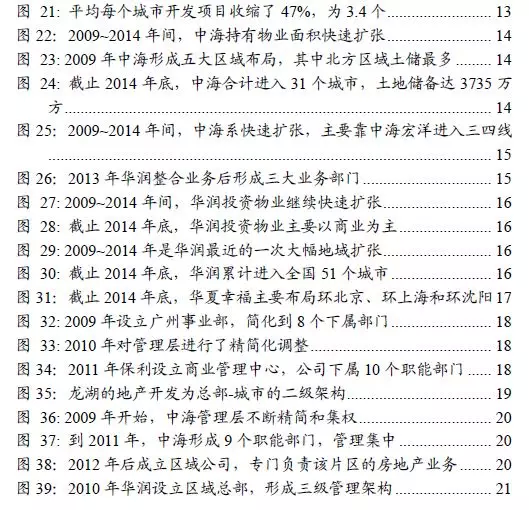

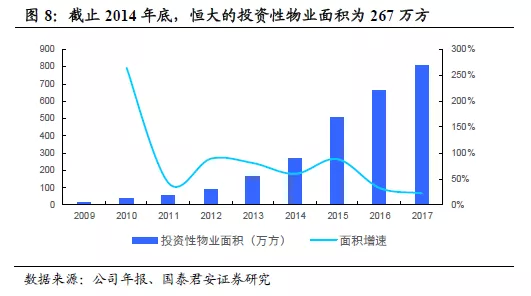

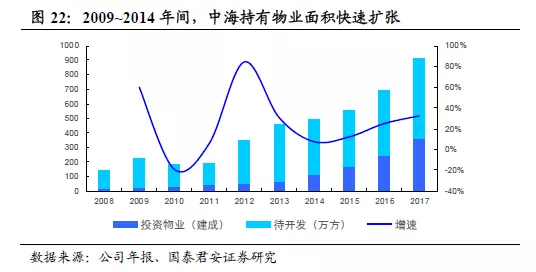

房企开始加大投资物业的发展。除了地域扩张,房企也加大了房地产领域的扩张,进入到投资物业中,特别是金融危机后房企在通过持有型物业为自己提供稳定的现金流降低风险。同时由于持有型物业投资回报期长,因此这个时期还可以用销售物业来养投资物业。十大房企主要进入的领域包括零售类、写字楼和酒店等。中海和华润定位为综合性房地产运营商,龙湖和碧桂园在这个时期加大持有物业的投资力度,保利除了商业地产外也开始探索养老地产等领域,万科对旗下商业资源整合并围绕“城市配套服务商”进行产业地产的探索。 新增业务部门来支持其他业务的发展。房企的销售物业和投资物业通常分为不同部门来运营,因此在传统的针对住宅开发销售的职能中心外,还成立了新的商业地产的业务部门分开运作。特别是非综合体项目上,利于独立的商业项目运作。 探索新业务,为转型做准备。这个时期除了传统地产领域内的扩张,还有产业地产的探索,例如保利的养老地产、万科的物流地产和长租公寓等。由于这个时期的转型偏向于尝试而非决定,因此灵活的机制更利于业务的探索。适当扁平化的架构和较大的自主权更利于转型期的房企。 感谢萧莛翰对本报告的贡献。 1. 主要结论 组织架构是企业战略实施的手段之一。根据企业的战略目标,组织架构会进行相应的调整。本文从十大房企的历史战略和组织架构来讨论房企的发展之路。没有最佳的组织架构,只有最前瞻性的战略,以及搭配合适的架构成为最佳组合。2015年以前,房企的历史之路主要以区域扩张和业务扩张(非转型)为主,组织架构从职能型逐渐向事业部转型,到最后房地产业务基本形成三级管理架构,以事业部的形式发展转型业务,并一定程度上下放权力。 2009~2014年间十强房企继续城市扩张。房企的扩张战略有三种:城市扩张、项目扩张、转型。2014年前房企主要以区域扩张为主,项目扩张为辅。2009~2014年间城市扩张力度超过项目扩张的房企包括保利、恒大、龙湖。万科则是项目扩张力度远高于城市扩张,而融创由于新进城市不多,主要靠深耕。 十大房企的城市扩张主要包括进入海外市场,以及下沉三四线。另外房企开始尝试新业务和转型。其中万科、保利、碧桂园都进入到了海外市场,华夏幸福在2015年响应国家一带一路号召也进入到了海外。另外,房企开始寻找新的业务增长点,万科和保利探索新的业务形式,其他公司基本上基于之前的投资物业继续深耕。中海主要靠中海宏洋下沉三四线,而中国海外发展依然以一二线为主。 三级架构支持房企继续扩张,而新业务需要事业部的成立。一个方向是地产产品线的增加,例如加大投资物业的力度。中海和华润定位为综合性房地产运营商,龙湖和碧桂园在这个时期加大持有物业的投资力度。另一个方向是转型新业务,例如房地产金融、养老地产、租赁住宅、文旅地产、物流地产等。保利除了商业地产外也开始探索养老地产等领域,万科对旗下商业资源整合并围绕“城市配套服务商”进行产业地产的探索。新增单独的业务部门可以支持其他业务的发展。由于这个时期的转型偏向于尝试而非决定,因此灵活的机制更利于业务的探索。适当扁平化的架构和较大的自主权更利于转型期的房企。 2. 2009~2014年:多领域探索,寻找新发展方向 2.1 万科:拓展海外和新业务 2012年在北京成立商用地产管理部,拟对旗下各类商用资源进行整合,围绕“三好”住宅的定位,发挥商住协同效应,探索商业地产的发展模式。2013年,公司以社区配套商业为主体,围绕区域中心型购物中心、社区集中商业和社区商业街三条产品线,丰富和完善了公司商业产品线和形态。年底,北京金隅万科广场、深圳万科广场、苏州万科美好广场实现开业。2014年公司确立未来十年业务版图为“三好住宅+城市配套服务商”。围绕城市配套服务方面,万科拟进入消费体验地产,产业地产,并探索地产延伸业务。 2010年,万科成立成都区域公司,至此四大区域布局完成。2009~2014年间,公司进入城市从33个扩张到65个,扩张了1倍;平均每个城市项目数从4个扩张到6个,继续深耕。2012年,公司成立了海外业务推进小组,并于2013 年通过和当地有经验的品牌开发商合作的方式,进入香港、美国、新加坡市场。截止2015年底,公司累计进入旧金山、香港、新加坡、纽约、伦敦和西雅图等6个海外城市。 2.2 保利:下沉周边城市,拓展海外及新兴业务 2009年,保利首个大型购物中心“保利水城”在佛山开业,进入商业地产。2010年,保利编制了“十二五”发展规划,提出“三个为主,三个结合”的战略,以房地产主业为主,适度拓展相关行业;以中心城市为主,逐步辐射二三线城市;以住宅开发为主,积极拓展多元业态的发展模式。公司拟逐步发展养老地产和旅游地产。同年保利进一步加大商业地产经营力度,公司首个五星级酒店——保利洲际酒店在佛山营业,持续进入持有物业经营。2013年公司大力推动商业地产、房地产基金和养老地产等业务的发展。同年公司发布了“以全产业链方式进军养老产业,打造机构养老、社区养老和居家养老“三位一体”的中国式养老体系”的养老产业战略,养老品牌为“和熹会”。 2010年开始下沉,进入周边辐射城市;2013年明确为“3+2+X”的城市群布局战略。2010年公司加速扩张,当年进入12个城市,完成所有沿海一线城市的布局,强化了珠三角和长三角的战略布点,开启了以现有中心城市全面辐射周边经济发达二三线城市的新局面。2013年,公司的布局战略进一步明确为“3+2+X”的城市群战略,即在环渤海、长三角和珠三角构建3个销售为300亿级的城市群,在以成都、重庆为中心的成渝,以武汉为中心的中部,构建2个销售额为200亿级的城市群,即合计在1500亿元的体量布局。截止到“十二五”末期,城市群战略布局未完全完成。 2014年,保利地产海外事业部成立,先后考察了美国、澳大利亚、马来西亚等多个国家的房地产项目,并在澳大利亚取得实质性进展。2015 年,公司海外战略正式落地,在澳大利亚的悉尼、墨尔本的房地产项目实现销售,在伦敦核心区域实现写字楼收购。 2.3 恒大:下沉三线,又浮出三线 2009年恒大在港交所上市。公司旗下也有一定的投资物业,包括商铺、车位等,以获取长期稳定的现金流。截止2014年底,集团持有商铺、综合楼等投资物业合计267万方;2014年租金收入1.4亿元。另外,集团有自己的物业管理房地产建设等相关业务。 恒大2010年下沉三线城市。2010年,恒大在拓展二线城市的基础上,开始采取“深耕二线、拓展三线”的战略。截止2009年底,省会城市或直辖市项目(一二线城市)占比在86%,而到了2012年一二线城市占比下降至41%,三线城市的占比达到57%。2011年,全国布局基本完成,开始开启以现有中心城市辐射周围发达城市的战略新局面。截止2014年底,恒大累计进入147个城市,31个省直辖市,平均每个城市2.1个项目,将全国省直辖市自治区级别的行政区域覆盖完全。 2013年开始优化土地储备,一二线比重提升。2013年提出“一个优化、一个降低、两个提高”的“一一二”计划,其中适度优化住宅项目的区位布局,均衡一二三线城市的布局。集团开始展开股权合作的模式拿地,更加注重二三线城市项目数量的均衡。2014年,一二线城市新增项目数占比76.5%。 2.4 碧桂园:继续扩张,并进入海外市场 继续扩大酒店业务和其他持有型物业。2013年底碧桂园成立了100%控股的附属公司广州碧桂园商业管理公司,负责公司大型商业物业以及社区商业物业的策划和管理。截止2014年底,公司投资性物业建面为89.8万方;公司旗下酒店58家。 继续专注在一线城市近郊和经济发展潜力高的二三线城市发展配套完善的高素质物业,并且以广东省内为核心。2009年,碧桂园新进入安徽省;2010年进入天津、广西;2011年进入海南,并于年底与马来西亚的知名开发商合作进入了马来西亚市场,开发住宅和商业物业。2012年进入浙江、山东。2013年,公司第一次广东省外的项目销售占比超过一半,达56%;同年公司还进入澳大利亚。2013年碧桂园进入河北、河南、甘肃、四川、贵州、江西、福建、云南;2014年进入吉林。截止2014年底覆盖了全国24个省直辖市自治区(剩宁夏、陕西、新疆、青海、西藏、北京、上海),108个城市,平均每个城市2.2个项目。 2.5 融创:聚焦“京津沪渝杭”,深耕区域 2010年,融创选定4个目标区域开发项目,即北京、天津、重庆和苏南。2012年公司新进入上海和杭州市场,公司坚持区域聚焦战略,形成了京、津、沪、渝、杭五大区域的发展格局。同时,公司还保持与多名开发商的合作,例如保利地产、方兴地产、绿城、九龙仓、葛洲坝等,联合获取和开发项目。这5大区域8大城市的布局一直持续到2015年。 这个时期融创以深耕为主,城市扩张较缓慢。2010~2014年间,公司覆盖城市从5个增长到7个,扩张了40%;平均每个城市2.8个项目增长到10.1个,扩张了2.6倍。融创的这个策略跟万科、保利、恒大、碧桂园都不一样,他们是先城市扩张再城市深耕或者差不多同时。 2.6 龙湖:深耕区域,增持物业 2010年,龙湖首个重庆外的商业项目“三千集”在成都开业。同年,公司在烟台和玉溪推出旅游综合体项目,进一步丰富产品线。2013年,“天街”商业品牌开始迈入全国商业运营,成都天街项目开业。2014年北京、西安、成都时代天街等“天街”项目开业,快速扩张。龙湖拟实现“住宅+物业+商业”的三大板块的资源整合闭环,为业主提供“入住、生活、消费的一站式服务体验”。 拿地布局于一线城市和核心二线城市,逐渐形成五大区域布局。截止2009年底,龙湖为三大区域布局:环渤海、长三角和中西部。2009年,龙湖进入无锡、沈阳、常州、杭州和青岛5个城市,继续拓展环渤海和长三角市场。2012年,龙湖战略升级为“产品聚焦、加大区域纵深、增持物业”,布局华南区域。2013年更新为“扩纵深、近城区、控规模、持商业”,布局华中区域,且基本扭转以前集中于郊区大盘的投资布局。截至2014年底已布局五大区域24个城市,项目获取逐渐往核心区域转,项目规模也控制在适当水平,平均每个城市。 2.7 中海:向综合性房地产运营商转变,联营公司下沉三四线 中海继续推进住宅为主、商业为辅的业务结构。公司于2007年开始探索房地产基金业务,并在2009年落地。公司在2010年彻底完成基建业务的退出。最后与地产相关的业务仅剩建筑设计和物业管理这两项。中海计划逐渐提升投资物业比重,并争取在2010年前盈利比重提高到20%。2012年,南京、沈阳、天津、济南和珠海五座环宇城购物中心开始招商,合计超过30万方商场。2012年,公司成立中海地产商业发展(深圳)有限公司成立,标志着公司的商业地产业务开始公司化运营;2014年,中海商业地产在北京发布中海系甲级写字楼云商务品牌战略,意味着公司从传统房地产开发商和商务开发商转型成为综合性房地产运营商。截止2014年底,中海在大陆和港澳合计拥有已落成的投资物业114万方,进入大陆15个城市和香港。 2009年,中海完成了全国五大区域的均衡投资布局,并组建了西部区域,以管理成都、重庆和西安的业务。五大区域分为北方、西部、华东、华北及华南。截止2014年底,公司合计进入31个城市,土地储备3735万方。其中,华南地区包括深圳、佛山、中山、广州、长沙、厦门、福州、珠海这8个城市。华东地区包括苏州、南京、宁波、杭州、南昌、上海、无锡这7个城市。华北地区包括北京、天津、济南、武汉、郑州、太原这6个城市。北方地区包括长春、青岛、大连、沈阳、烟台、哈尔滨这6个城市。西部地区包括成都、西安、重庆、昆明。 公司于2010年完成中国海外宏洋的控股权收购,并于2011年成为其单一大股东。三四线城市的布局由中海宏洋进入,作为公司地产业务的有效补充。2009~2014年间中海系城市布局快速扩张,截止2014年底,中海发展布局31个城市,中海宏洋布局14个城市,合计布局45个城市。 2.8 华润:住宅和商业同时下沉三四线 持有物业,尤其是商业物业将是公司未来重点发展的产品系列。公司坚持“差异化”的战略和“住宅开发+投资物业+增值服务”的商业模式,拟成为中国最具实力的综合性地产公司,并在中高端住宅及商业地产领域具有影响力。公司的增值服务按照“试点-标准化-推广-再试点”的方式发展。2013年,公司将建筑及装修和家私制造及销售整合为增值服务部门。 投资物业快速扩张。2008年底,华润的投资物业15个,布局5个城市。2009年新增酒店这个商业业态,且预计未来每年会新开1-2个持有投资物业。2011年,沈阳万象城、华润大厦和北京五彩城开业,公司投资物业规模进一步扩大。截止2014年底,公司持有投资物业的总建面为341万方,布局35个城市。其中已开业万象城8个,五彩城4个;在建和拟建的投资物业占比总土储的13.5%。 2009年,华润置地在中国内地布局城市21个,土地储备计容建面2219万方,其中住宅1852万方,占比83%,持有物业367万方,占比17%。2011年,公司加大在三线城市获取“住宅+五彩城”项目的力度,重点在一些房价合理、地价不高的准二线和三线城市获取项目。同时,以“住宅+商业”作为资源配置的方向,2011年新增项目中投资物业占比25.5%。 这个时期是公司地域大幅扩张的最近的一次。截止到2014年底,华润合计进入51个城市,相较2009年初扩张了2倍。 2.9 华夏幸福:布局环首都、环上海、环沈阳 产业新城业务聚焦大北京,做大环上海,战略布局环沈阳。2007年华夏幸福基业股份有限公司成立,公司完成股份制改革,2011年借壳上市。公司将固安模式在环北京地区的河北诸县全面铺开。 公司聚焦于环首都区域经济产业促进及大都市的外溢需求,创造了园区开发运营与城镇开发建设相互促进的“产业新城模式”。截止2011年底,公司的业务主要位于环首都经济区、环渤海经济圈等,投资开发运营中项目包括河北和辽宁共 10 个园区。2012年新进入江苏无锡和镇江,2013年新进入河北霸州和永清、浙江嘉善,2014年新进入北京房山、河北任丘、白洋淀和涿鹿地区。截止2014年底,华夏幸福产业新城主要分布在固安区域、大厂区域、怀来区域、苏家屯区域、香河区域、无锡区域、嘉善区域、其他区域等。 3. 2009~2014年:精简职能,新增业务 3.1 万科:精简管理层级,最终推出事业合伙人制度 2010 年公司将从总部开始推进“简政强兵”工作,包括重新设置总部部门职能,精简管理层级,减少审批事项,提高组织效率。公司总部将增加对一线公司的支持力度,鼓励一线公司根据自身的业务发展需要,对组织结构、审批流程等进行优化。 2014年,万科推行事业合伙人制度,旨在配合业务创新与转型,拟从传统金字塔科层结构向扁平化架构转移。 3.2 保利:继续保持二级和职能架构,新设立商业管理中心 保利继续保持集团本级和下属公司的二级治理架构。公司的扁平化管理保证了公司的决策效率。总部重点把控班子配备、项目立项、资金调配和品牌管理4大方面,子公司在具体经营中享有自主权。2009年,公司设立广州事业部,撤销成本控制中心和项目管理中心,下属8个部门。广州区域是公司的大本营,同时也是公司营收最高的城市,2009年营收占比27%。广州事业部负责广州地区房地产项目的开发管理,是区域管理的一种尝试。2010年,公司继续调整结构,新设立两个副总经理职务并与董秘和财务总监合并,撤除技术总监和营销总监职务。下属部门新增审计管理中心,负责内部审计工作和内部流程优化等。 2011年,随着公司商业地产的扩张和项目落地,保利新设立商业管理中心。同时,取消了广州事业部。这个时期,公司的商业经营已初具规模,全年实现物业租赁、展览服务、商场和酒店等经营收入超8亿元,运营面积超过50万方。 3.3 碧桂园:集团-区域的二级架构 碧桂园将每个项目、每个配套产业视作单独业务单元(BU)进行运营,总部平台为每个业务单元提供八大支持,并进行现金流和收支管理。截止2014年底,碧桂园合计有12大职能中心,30个区域。2015年公司根据业务发展重新划分了房地产业务的发展区域,并设立一线城市事业部和二线城市公司。至此,公司三级架构体系明朗起来。公司调整架构的时期内,公司业务格局也在发生变化。广东省内的项目占比降到了50%以下,特别是2013年实现逆转,意味着公司的业务重心有所倾斜。公司架构调整有利于业务布局全方位展开。 3.4 龙湖:总部-区域(城市)的二级架构 龙湖采取分权式企业架构,区域公司在处理项目和运作层面拥有管理自主权。总部负责制定策略、建立整个企业的营运及信息技术系统、就土地收购及集资作出决策、制定人力资源政策、内部控制及审核、开拓及进军新区域市场等。区域公司负责执行土地收购决策、取得项目发展所需的政府许可证、建筑设计及产品研发、成本评估及采购、工程及项目管理、销售及营销、提供物业管理服务、管理客户关系、发展及管理租赁物业等。 在项目选择上,由区域公司的发展部门进行初步物色和市场研究。经过初步筛选后,由负责项目不同发展阶段的所有职能部门主管组成的项目管理办公室PMO召集有关人员进行深入研究,探讨项目定位、制作初版设计图、构建模型计算不同情况下的项目回报率。然后,向总部的财务部门提交详细的可行性报告、图纸和模型进行核实。最后提交总部的投资决策委员会(由行政总裁、首席财务官、各业务部门及区域公司的总经理组成)作最后的投资决定。 3.5 中海:成立区域公司形成三级架构 2009~2011年间,管理层不断精简,从平行的副主席兼行政总裁和副主席兼执行董事,调整为副主席兼行政总裁和执行董事下辖5个执行董事等。同时,职能部门从2008年底的7个增加至9个,业务部门从内地和港澳这2个变为仅剩港珠澳1个,也就是说整个公司的业务重点是发展内地地产业务。 2012年形成区域公司,和商业地产公司,分管不同的业务。同时,总部的职能部门越来越细分。职能部门从2011年的9个变成12个,同时设立5个区域公司(不含港澳)和6个地产相关业务的公司。 3.6 华润:建立区域总部,形成两级总部、三级管控的架构 2010年,华润推行并完成了组织架构和管控模式的变革,在集团总部和城市公司间设立了区域总部,建立新的“集团总部-区域总部”两级总部的管控模式,内地业务划分为十个大区及三个利润中心。这十大区域包括:北京区域、上海区域、深圳区域、成都区域、沈阳区域、山东区域、江苏区域、武汉区域、福建区域、海南区域。这个时期华润合计进入31个城市,即平均每个区域下辖3个城市左右。2014年去除海南区域,仅剩9大区域布局,平均每个区域下辖5~6个城市。