本文来源于中国银河国际的最新研究报告,作者分析师王志文、李嘉豪。

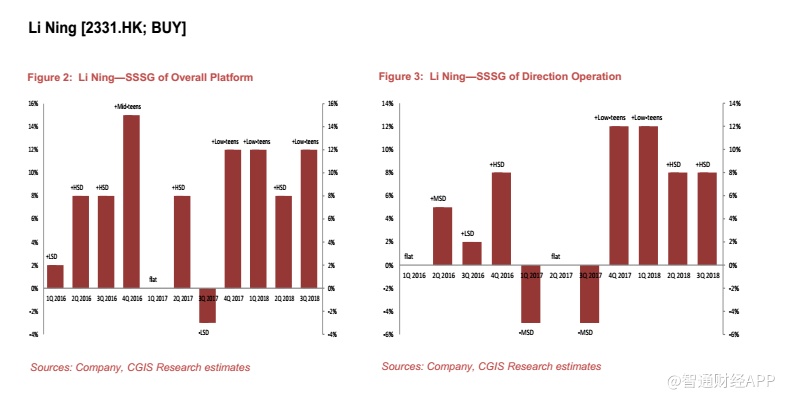

2018年10月22日,李宁公布了2018年三季度(涵盖2018年7月至9月)经营数据。

李宁最新公布的2018年三季度经营数据令人鼓励

总体来说,季度表现出现回升,整体同店销售增长率达到10%以上,较第二季度的高单位数增长有所改善。这主要受到强劲的批发同店销售增长(高单位数)所推动(2018年二季度:低单位数)。尽管电商业务略有放缓,但继续录得较高增长(略高于30%)。总的来说,我们认为此次季度数据不俗。

我们维持原来观点,预计李宁应能在2018年实现以下业绩:

(1)约15%收入增长;

(2)利润率回升,其中经营利润率和净利润率可提高2.4个百分点/1.2个百分点至7.4%/7.0%。根据我们目前的预测,李宁2017 - 2020年间的每股盈利年复合增长率为30.8%。如果中国经济没有出现重大放缓,而政府政策(如个人所得税减税)能刺激消费的话,相信这都能够实现。

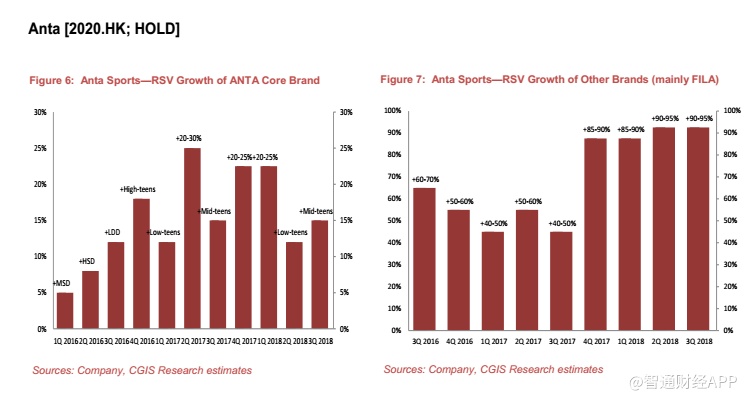

大多数国内企业数据良好 ,季节性因素有一定影响

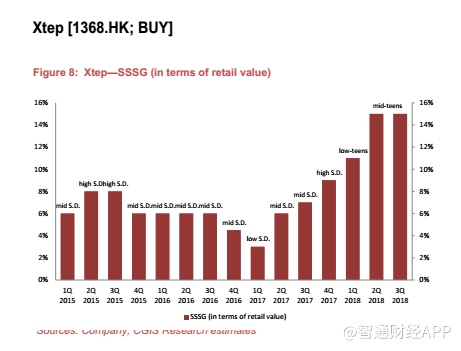

在李宁公布第三季度数据后,所有国内的主流运动服装品牌都已完成季度数据的披露。总体而言,安踏、李宁和中国动向(Kappa)的数据均有所改善。特步的第三季度数据维持第二季度的强劲势头,其同店销售增长达到了约15%水平。361度是唯一录得较弱季度数据的公司,其核心361度品牌的零售额恶化至中单位数(2018年二季度:高单位数)。

我们仍然认为,我们覆盖的主要国内品牌(安踏、李宁和特步)将继续在中国体育用品市场取得市场份额。根据我们与国内企业的讨论,9月的表现较值得鼓舞,或与今年的中秋节较早,加上天气较寒冷有关。

下一个焦点?阿迪达斯18财年三季度业绩

耐克还公布了强劲的18财年一季度(2018年6月至8月)数据,若撇除汇率影响,大中华区的销售额实现了20%的增长,反映其市场份额持续增长。阿迪达斯将于2018年11月7日公布18财年三季度(7月至9月)数据。我们认为市场将关注其中国地区业绩。此前,其积极的在线促销活动引发了对行业库存水平以及全行业价格战的担忧。根据国内品牌的说法,阿迪达斯的进取促销是其自身的问题,这是因为它在批发业务方面非常进取,这可能使公司存在一些库存问题。我们目前不认为这对国内企业构成很大问题,因为它们的产品大部分针对不同的客户群。

投资思路

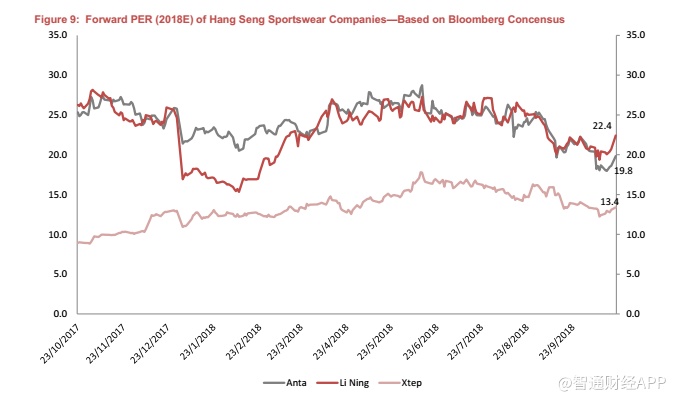

李宁和特步为我们较偏好的股份。近日的行业报道和宏观数据均显示中国的消费应维持稳定。我们维持对李宁(02331)和特步(01368)的“买入”评级,因我们看好2018年盈利复苏的主题。我们对安踏体育(02020)保持谨慎。根据公司的三季度业绩电话会议,Amer Sports的交易很可能会继续推进。我们认为,公司净负债率或会增至80%以上,这将在年底前,一直构成不明朗因素。

(编辑:文文)