本文来源于招银国际的研究报告,作者为招商银行首席经济学家丁安华。文中观点不代表智通财经观点。

一、结构性减税:新个税改革“增减”效果并存

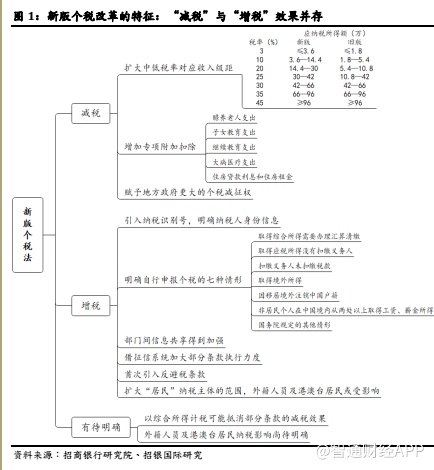

8 月 31 日人大常委会通过新版个人所得税法,这是我国自个税立法以来的第七次修改,也是时隔七年的再次修订。新修订内容包括扩大中低税率对应的收入级距、增加专项附加扣除、赋予省一级地方政府更大的减征权限等具有减税性质的内容,也包括加强个税征缴和首次引入反避税条款等具有增税性质的内容(图 1)。

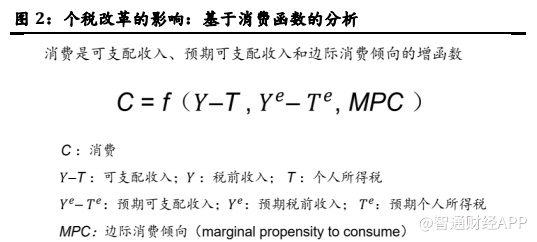

那么,谁是此次个税改革的主要受益者?此次个税改革能否通过可支配收入的增加来拉动消费,从而刺激经济增长?这是需要认真回答的问题。我们可以从消费函数的视角来做一分析。主流经济学认为私人消费与可支配收入之间存在稳定的函数关系,可以表述为消费是可支配收入、预期可支配收入和边际消费倾向的函数:

二、平均税率的启示:谁是此次个税改革的主要受益者

我们首先破解消费函数中的第一个自变量,即可支配收入(Y - T)的变化。

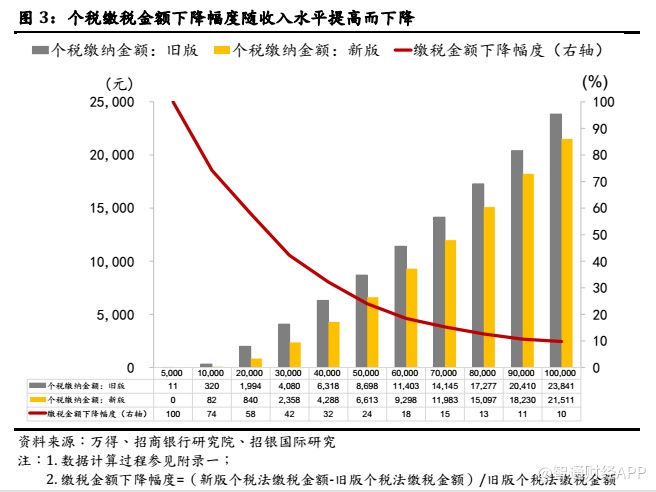

简单计算可以发现,新版个税法下所有收入水平对应的个税缴纳金额均较旧版个税法有所下降;而且收入水平越低,个税缴纳金额的下降幅度也越大。例如,月收入在 5,000 元以下的居民缴税金额下降幅度达到 100%,而月收入在 100,000 元的居民缴税金额下降了 10%

左右。以缴税额的减免幅度计算的曲线呈逐渐下滑走势,表明低收入阶层缴税金额下降幅度大于高收入阶层。直观地看,低收入阶层是本次个税改革最大的受益群体(图 3)。

不过,此种简单计算方法失之偏颇。由于基数原因,不同收入阶层的缴税金额变化幅度失去分析上的意义。而正确的做法,是分析不同收入阶层实际税负的改变,即通过观察纳税人平均税率(Average Tax Rate)的变化程度,来判断哪个收入群体是个税改革的主要受益者。

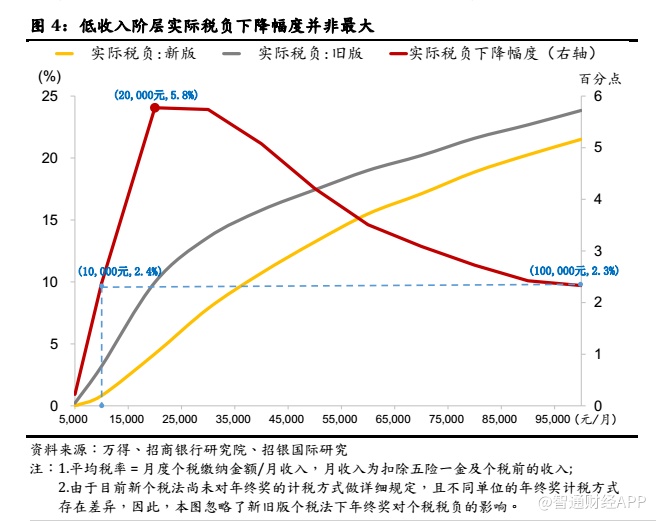

平均税率的计算结果显示,新版个税法下不同收入阶层的实际税负较旧版均有不同程度的下降;不过,更为重要的是,我们发现实际税负下降幅度最大的并非低收入群体(图 4)。

(一)当月收入范围在 5,000 元至 20,000 元时,居民实际税负下降幅度随着收入水平的提高而增大;当月收入为 20,000 元时居民享受的实际税负从原有的 10%下降至 4.2%,降幅5.8 个百分点,为所有收入水平中的最大值。

(二)当月收入范围在 20,000 元至 100,000 元时,居民实际税负下降幅度随着收入水平的提高而减小;当月收入为 100,000 元时居民享受的实际税负从原有的 23.8%下降至 21.5%,降幅 2.3 个百分点,为该收入区间内的最低值。

(三)当月收入大于 100,000 元时,居民实际税负下降幅度继续随着收入水平的提高而减小,最终的实际税负下降幅度理论上趋近于 0。

从以上分析可以看出,月收入在 10,000 元至 100,000 元区间的居民(中高收入阶层),实际税负降幅高于月收入在 10,000 元以下的居民(低收入阶层)。可见,中高收入阶层在本次个税改革中受益更多。

这种分析的意义在于,不同收入群体具有不同的边际消费倾向,从而对消费有不同的拉动作用,这一点我在后面还会谈到。简单来说,低收入群体的边际消费倾向较高,中高收入阶层边际消费倾向较低。新版个税法下中高收入阶层的实际税负下降幅度更大,这种结构性差异可能对消费水平的提升形成制约。

若考虑到新引入的专项附加扣除项,中高收入群体的受益则更为明显。因为对低收入群体而言,基数较低常常导致扣除项得不到充分使用;而对中高收入群体,专项扣除项可以进一步抵扣其所缴纳的个税,继而进一步降低其实际税负。

三、“黄宗羲定律”:未来可支配收入的陷阱

现在来讨论一下消费函数中的第二个自变量,即未来可支配收入预期(Ye- Te)的变化。

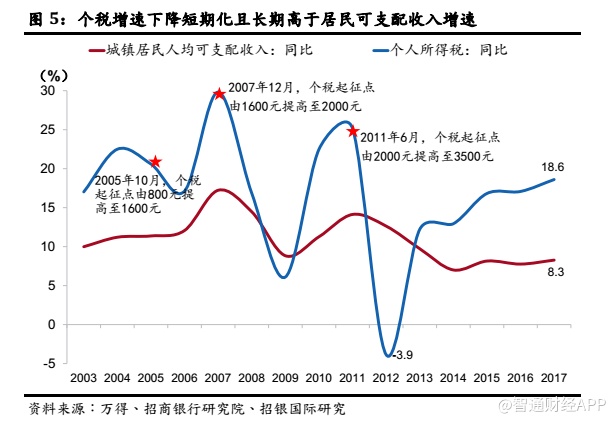

学者秦晖曾依据明代思想家黄宗羲的学说,在其论文《并税式改革与“黄宗羲定律”》1中总结得出:中国历史上的税费改革不止一次,但每次改革后,农民税负在下降一段时间后又涨到一个比改革前更高的水平。观察我国历次个税改革的数据可以发现,国家征收的个税收入,其增速短期下行后便迅速反弹至高位,并且出现个税收入增速长期高于居民可支配收入增速的特征(图 5)。这种现象说明,历次个税改革并未对居民可支配收入增速的提升产生积极影响,因而不利于居民可支配收入预期的改善。

虽然个税仅是影响可支配收入增速的诸多因素之一,但个税改革作为新增的外生变量,理应对可支配收入增速产生直接影响,减税效果应当体现为居民可支配收入增速的提升。但历史数据显示:

(一) 除少数年份外,个税增速总体上高于居民可支配收入的增速。尤其是 2013 年以来,个税增速几乎是居民可支配收入增速的两倍,而且二者的差距有不断扩大的趋势。

(二) 个税增速与居民可支配收入增速间呈现正向关系。除 2005 年个税改革推动形成 2006 年个税增速下降与居民可支配收入增速提升的喜人局面之外,其他两次个税改革在降低次年个税增速的同时,居民可支配收入的增速却并未出现提升,反而出现了下降(图5)。相关性分析也未发现个税增速与居民可支配收入增速间有明显的相关关系(附录二),指望个税改革提升居民可支配收入增速并未获得历史数据的支持。

经典的消费理论认为,居民消费是居民收入的函数。持久收入消费理论更进一步认为,消费者对未来收入增长的预期将对消费产生重要影响。即使短期可支配收入增多,若消费者不相信收入的增加会持续下去的话,便不会立即增加消费;如果消费者能够判定收入的增多是持久性的,那么其消费也会随之调整到与新的收入相应的水平上。

四、边际消费倾向低迷

最后,我们来看看消费函数中的第三个自变量:边际消费倾向(MPC)的变化。

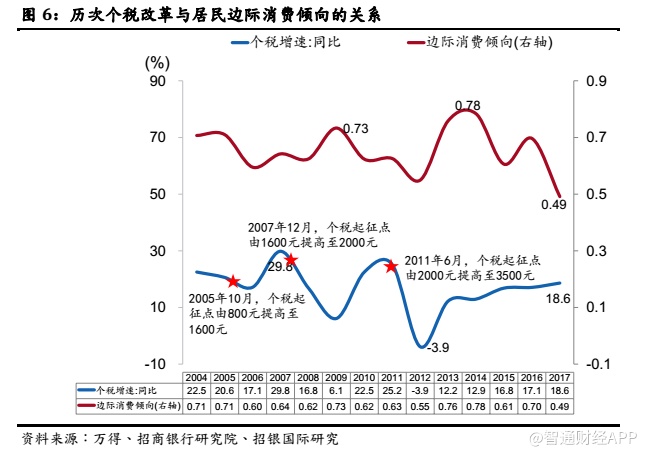

近年来,我国居民的边际消费倾向出现了大幅快速下滑,从 2014 年的 0.78 大幅下降至 2017 年的 0.49,其中缘由值得仔细玩味。从个税改革的角度而言,寄希望于减税而提升边际消费倾向似乎并不现实。

从历史数据来看,几次个税改革并未对居民边际消费倾向产生一致的影响。2005 年 10 月的个税改革,起征点由 800 元提高至 1,600 元,个税增速由 2005 年的 21%下降至 2006 年的 17%,同时,边际消费倾向反而从 0.71 下降至 0.60。2007 年 12 月的个税改革,起征点由 1,600 元提高至 2,000 元,因受全球金融危机的影响,个税增速大幅下降至 2009年的 6%,居民边际消费倾向大幅提高至 0.73,个税改革对边际消费倾向的提振似乎较为明显。2011 年 6 月的个税改革,起征点由 2,000 元提高至 3,500 元,个税增速大幅下滑至2012 年的-3.9%,但居民边际消费倾向却并未出现预想中的上升,反而下降至 0.55,个税改革未能提高居民边际消费倾向(图 6)。相关性分析未发现个税增速与边际消费倾向间有显著的相关关系(见附录二),因此,指望个税改革提振居民边际消费倾向至少未能获得历史数据的支持。

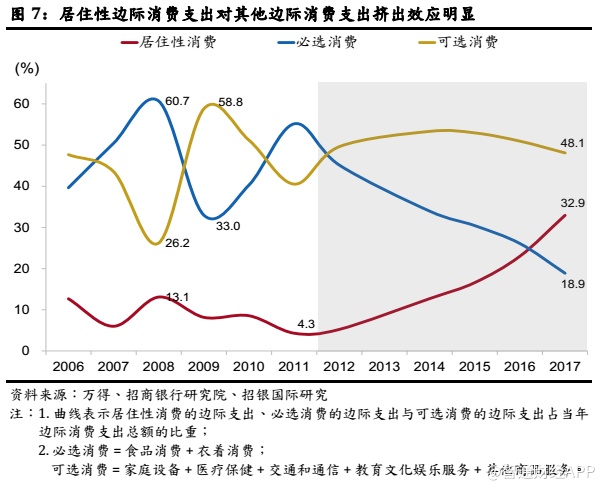

要扩大居民消费,就必须扭转边际消费倾向快速下降的局面,但这却是单纯的个税改革所无法承受的重任。显然,边际消费倾向的改变,背后可能有其它更为重要原因,特别是近年房价快速上升导致的居民杠杆率迅速走高,不仅降低了居民可用于一般消费的可支配收入,还造成了居住性边际消费支出对其它方面边际消费支出的压制,从而形成了对居民消费行为的“双重挤出”效应。

2011 年以来,居住性边际消费支出的挤出效应非常明显:居住的边际消费支出占当年边际消费支出总额的比重逐年增长,且斜率愈发陡峭;居民必选消费的边际支出占比则大幅下降,可选消费的边际支出占比自 2014 年也呈下降趋势(图 7)。如不改变国内房地产业与其他产业的畸形比例结构,预计居民的消费支出将继续倾向居住领域,未来其他领域的消费升级空间将依旧无法得到扩展。

在我国间接税为主的税制下,个人所得税作为直接税种在国家财政收入中的比重一直很低。居民对直接税的变动很敏感,使得个税改革成为讨论关心的话题。新版个税法正式实施后,仅以 5,000 元的基本减除标准来计算,缴纳个税的人数就将从目前的 1.87 亿人下降到 0.64 亿人,未来加入专项附加扣除项后,纳税人数将进一步下降。

总之,在曝光效应(Exposure Effect)作用下,公众更习惯用纳税金额的降幅来判断税改的收入分布效果。而通过分析更科学的平均税率可以看到,实际税负的改变是一条出人意料的“倒 U 型”曲线,中高收入阶层在本次个税改革中受益更多。

个税改革当然是利民之举,值得肯定。但从消费函数的视角分析,结合低收入居民边际消费倾向更高的事实,新税改的“小马”很可能难以拉动消费这辆“大车”。从供给政策的角度而言,降低间接税(特别是增值税税率)才是真正关键的改革方向,理解这点就不难看出政府承诺的减税降费还没有兑现。更大规模的减税、更加明显的降费措施,还是一项未尽的工程,值得我们期待。

(编辑:文文)