本文来自中金,作者为黄乐平、丁宁等,本文观点不代表智通财经观点。

投资建议

汽车电动化与智能化是全球半导体行业今后几年主要推动力之一。主要受益的半导体器件包括:(1)IGBT等功率半导体,(2)CPU、ASIC等计算芯片,(3)CIS、MEMS、激光器等传感器。海外企业建议关注恩智浦、英飞凌、瑞萨电子、TI、意法半导体等日欧车用半导体龙头,国内企业推荐中车时代电气。

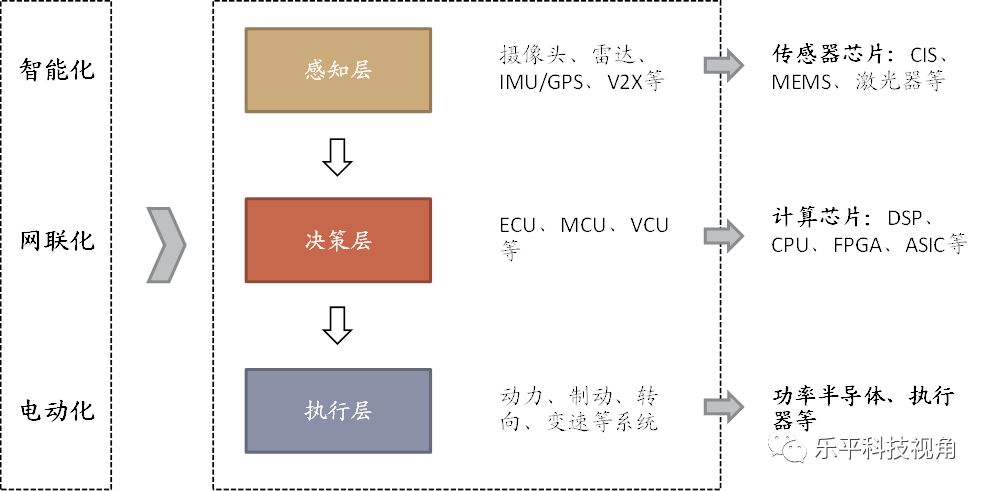

图表1: 汽车智能化、网联化、电动化对多种半导体需求旺盛

资料来源:中金公司研究部

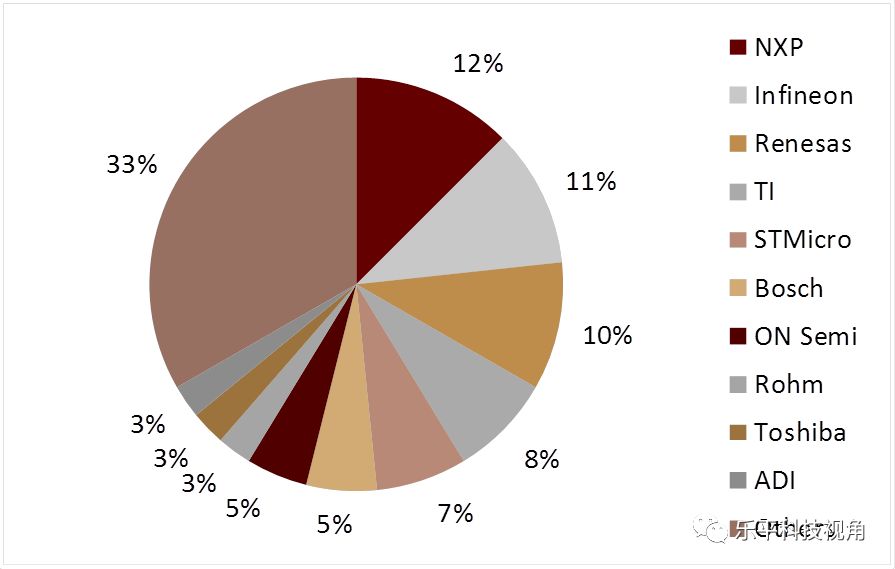

图表2: 2017年全球汽车半导体供应商市场份额

资料来源:Strategy Analytics,中金公司研究部

理由

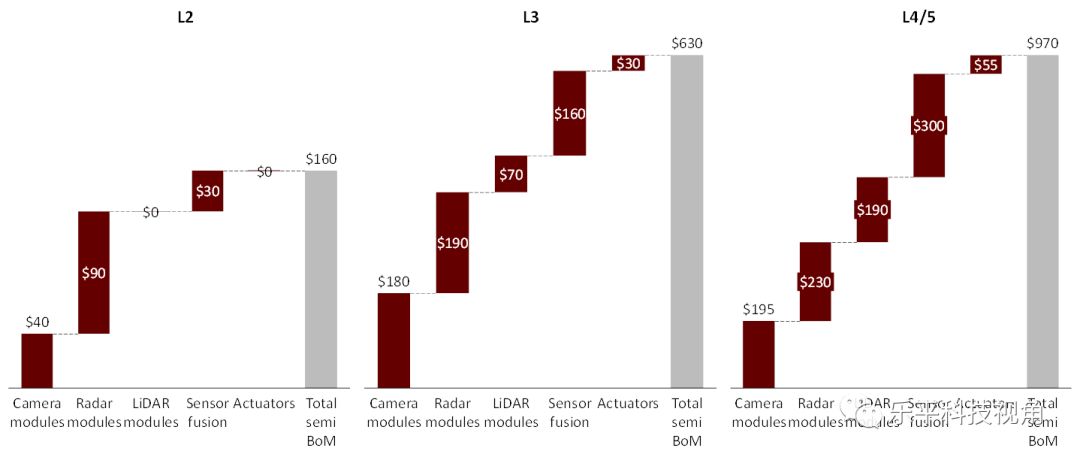

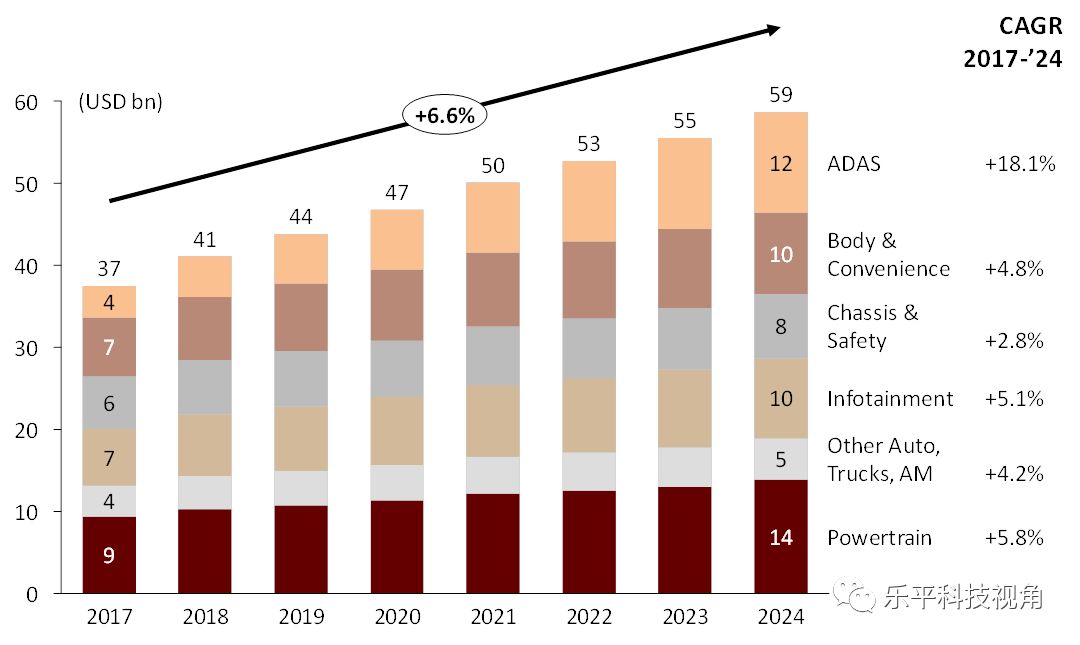

车用半导体:汽车电动化与智能化的直接受益者。其主要影响包括:(1)摄像头、雷达等感知层器件的搭载量上升推动CIS、激光器、MEMS等半导体器件的市场扩大;(2)自动驾驶从L2向L4升级,带动用于决策的ASIC、GPU等计算芯片的用量增加;(3)动力传动系统从燃油引擎向混合动力及纯电动的升级会大幅推高功率半导体用量的增加。据IHS统计,2017年全球汽车半导体市场规模为374.7亿美元,占全球半导体市场的8.7%,预计未来7年保持年复合增长率6.6%,2024年达587.1亿美元。

图表3: 自动驾驶等级对汽车半导体用量的影响

资料来源:Strategy Analytics,Infineon,中金公司研究部

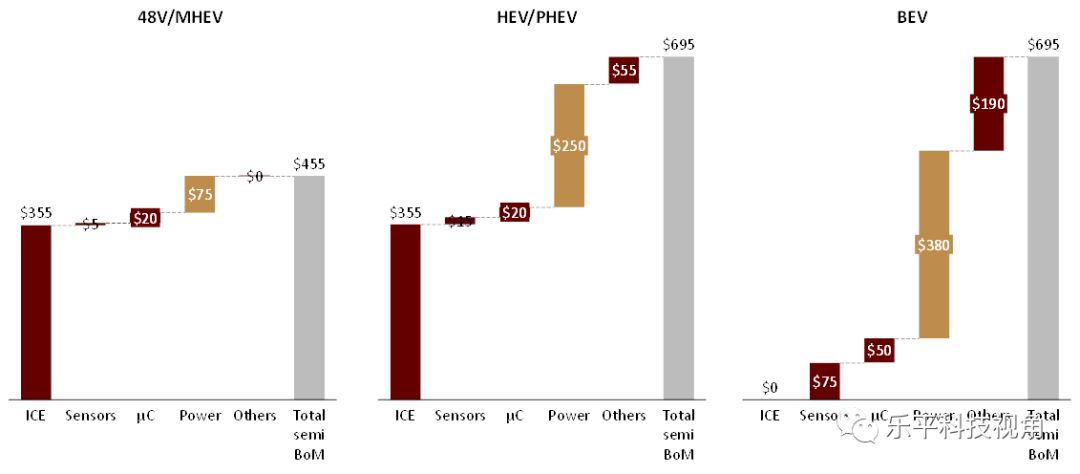

图表4: 电动化程度对汽车半导体用量的影响

资料来源:Strategy Analytics,中金公司研究部

图表5: 2017-2024E全球汽车半导体市场规模(按应用)

资料来源:IHS,中金公司研究部

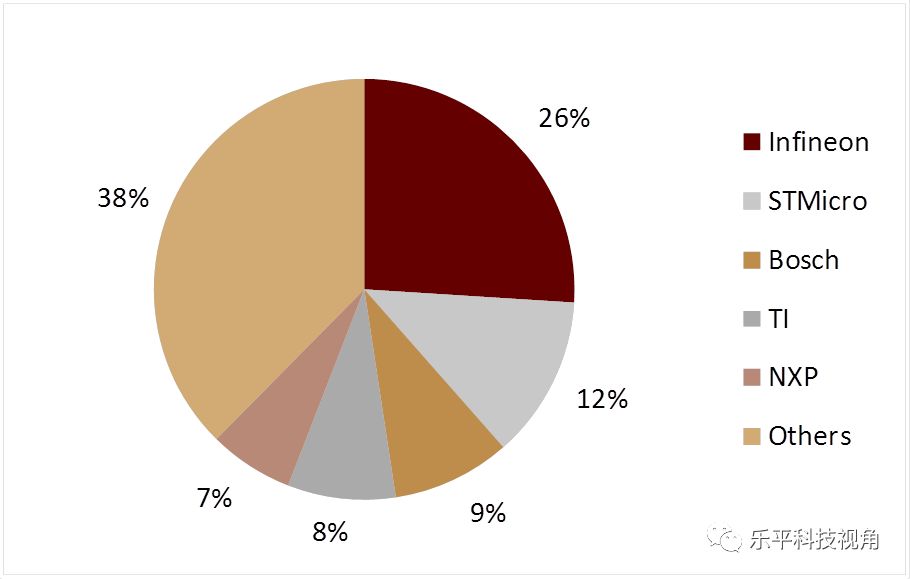

功率半导体:汽车电动化的最大受益者。汽车电动化带来的半导体增量中,功率半导体高达75%。IGBT是新能源汽车中仅次于电池的第二大成本开支,约占整车成本的7-10%,同时IGBT约占充电桩成本的20%。全球功率半导体厂商竞争格局较为集中,前5大占据62%的市场份额,其中英飞凌领先地位明显,尤其在MOSFET以及IGBT市场中,2017年市占率达到26%。

图表6: 2017年全球功率半导体供应商市场份额

资料来源:Strategy Analytics,中金公司研究部

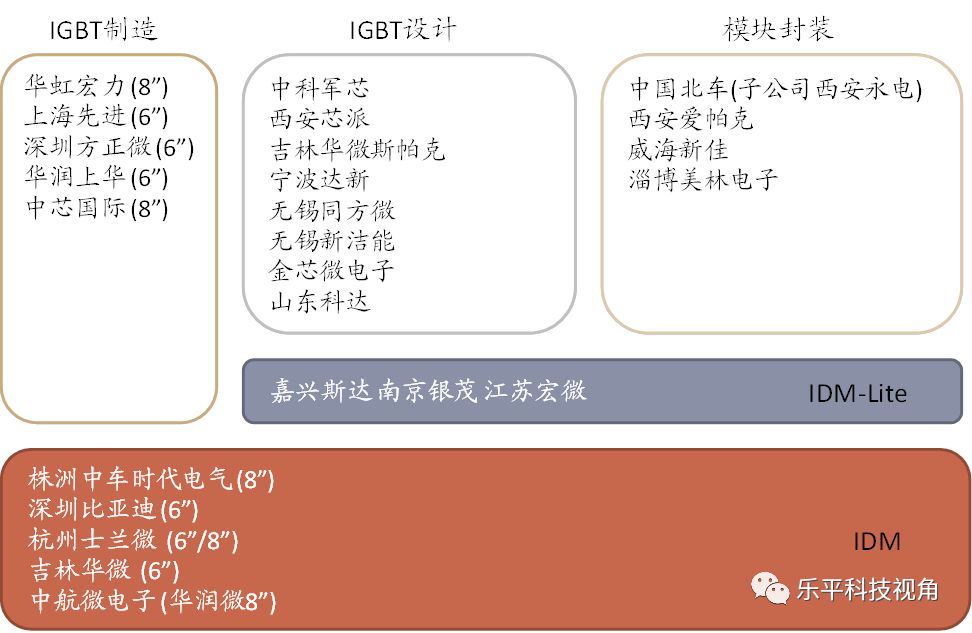

汽车半导体国产化率偏低,国产替代仍需时间。全球主要的汽车半导体供应商基本集中在美国、欧洲及日本地区。2017年,中国IGBT市场约占全球市场的1/3,但90%以上需要进口,国产化率仍然偏低。国内目前仍无具备一定市场地位的专业车用半导体厂商,中车时代电气2008年通过并购Dynex切入功率半导体产业,目前在IGBT方面已具备芯片-模块-装置-系统的完整产业链,公司生产的IGBT模块已逐步开始在高铁中实现国产替代。

图表7: IGBT产业链主要中国企业

资料来源:华虹宏力,中金公司研究部

盈利预测与估值

看好智能化、网联化、电动化背景下汽车半导体行业的未来增长。建议关注海外英飞凌、恩智浦等厂商,同时推荐中车时代电气。

风险提示

自动驾驶渗透率不及预期;汽车电动化发展不及预期。

图表8: 全球汽车IGBT产业链及主要公司

资料来源:Yole Developpement,中金公司研究部

(编辑:朱姝琳)