本文来源为微信公众号“JIC投资观察”,作者蒋亚宁。文中观点不代表智通财经观点。

美国财政部10月15日发布了报告,2018财年联邦政府财政赤字达到约7790亿美元,比2017财年多1130亿美元,增幅高达17%,创2012年以来新高。

2018财年是特朗普担任美国总统后的第一个完整财政年度,经济学家普遍认为,美国国会去年底通过的大规模减税法案和特朗普政府大幅增加联邦政府支出是导致美国财政赤字增加的主要原因。

在2018年1月开始实施的第一轮减税计划中,企业所得税税率从15%至35%的累进税率降至21%的单一税率,个人所得税税率的七档税率也较原来下降了1到3个百分点。美国财政部也承认,财政赤字增加的部分原因是公司税减少了760亿美元,下降22%。

虽然政府收入减少,负债增加了,但经济增长率的确上去了。从公布的统计数据看,2018年上半年美国GDP即首次超过了10万亿美元,同比增速4.99%,三季度的环比增长也达到了3.5%,对比近十年在1%-3%之间的徘徊,非常值得特朗普总统在推特上大力宣传了。

减税既是刺激经济增长立竿见影的措施,也是增强国际竞争力的有力手段,在美国带头下,日本、加拿大等发达国家和部分发展中国家也于2018年开始了减税措施。

那么,中国在减税吗?减税的空间又有多大?

一、中国在减税吗?

没有比较就没有伤害,在经济去杠杆和转型升级的背景下,美国还祭出了贸易战大旗,国内企业本也望眼欲穿地盼着减税减负,以便轻装上阵,但上半年两类政策却令很多企业尤其是民营企业叫苦不迭:

一个是国家确定自2019年1月起,社保由税务统一征收;另一个是避税港湾的私募基金也要缴税了。在国外降税的背景下,国内却勒紧了税收的紧箍咒,似乎与国际减税趋势背道而驰。

不过,如果仔细分析一下,会发现国内似乎也走在减税减负的大道上,而且是要公平地减税减负。

在社保改由税务征收的政策发布后,人社部等相关部们很快就发出了“保持稳定,不增加企业负担,不自行开展清欠”等声音,同时会“抓紧研究提出适当降低社保费率、确保总体上不增加企业负担的政策措施。”

愿望是美好的,但在社保总体上已经需要财政补贴才能保持总额稳定和劳动人口总量减少大背景下,其费率降低空间比较有限。

在个税方面,10月1日起,个人所得税起征点调整到了5000元,对于工薪阶层是个不大不小的好消息,但把劳务报酬所得、稿酬所得、特许权使用费所得都包括纳税范围,这部分酬劳比较高的人士的税负水平却有可能有上升。这也算是需要多收入人士多做社会贡献的一个具体表现吧。

在企业望眼欲穿地等待时,10月份网上传出了一个减税的图片,传说增值税减3%,企业所得税减2%。虽然这只是一个传言,但鉴于减税刺激经济增长是大势所趋,我们也正视一下这个可能性吧。

二、减税的空间有多大?

天下没有免费的午餐,刺激经济的另一面是税收减少,面对这个大招,受伤最严重的会是国家财政,我们就来简单地看下,国内减税空间如何,又如何能保证财政收支稳定。

我们先看下国内财政收入近十年的变化情况:

数据来源:国家统计局、财政部网站

图中灰色长柱是近十年来中央和地方一般财政收入的总额,可以看出2014年以前,财政收入的增长是高于GDP增长速度的,尤其是2008-2011年间,财政收入增长速度是显著高于GDP增速的,有些年份增速甚至超过了GDP增速一倍以上。

自2012年起,财政收入增速显著回落,到2015年,财政收入增速已经低于GDP增长速度,除了2017年又回到GDP增速之上以外,预计2018年又将低于GDP增速。这显示,以税收为主的财政收入近些年在国民经济分配中的比重有所回落。

收入增速下来了,那对应的支出方面呢,我们再看看中央政府和地方政府全口径财政支出的情况。

数据来源:国家统计局、财政部网站

从上图可以看出,中央政府和地方政府财政支出的数额也是节节攀升,从绝对额上看,都是超出了当年的财政收入,尽管增长率也在下降,但是在多数年份里,其增长率也是高于财政收入增长率的。

国内目前没有公开财政赤字历年比较精确的数据,而经济学界对国内赤字的精确范畴和水平也是莫衷一是。

我们可以根据财政部公开的报告简要说明一下当前整体收支平衡状况,2016年和2017年中央和地方财政的公开赤字水平为21800亿元和23800亿元,预计2018年与2017年持平。根据2015年以前公布的相应中央财政赤字数据推算,之前总体的赤字水平未高于2016和2017年的水平。

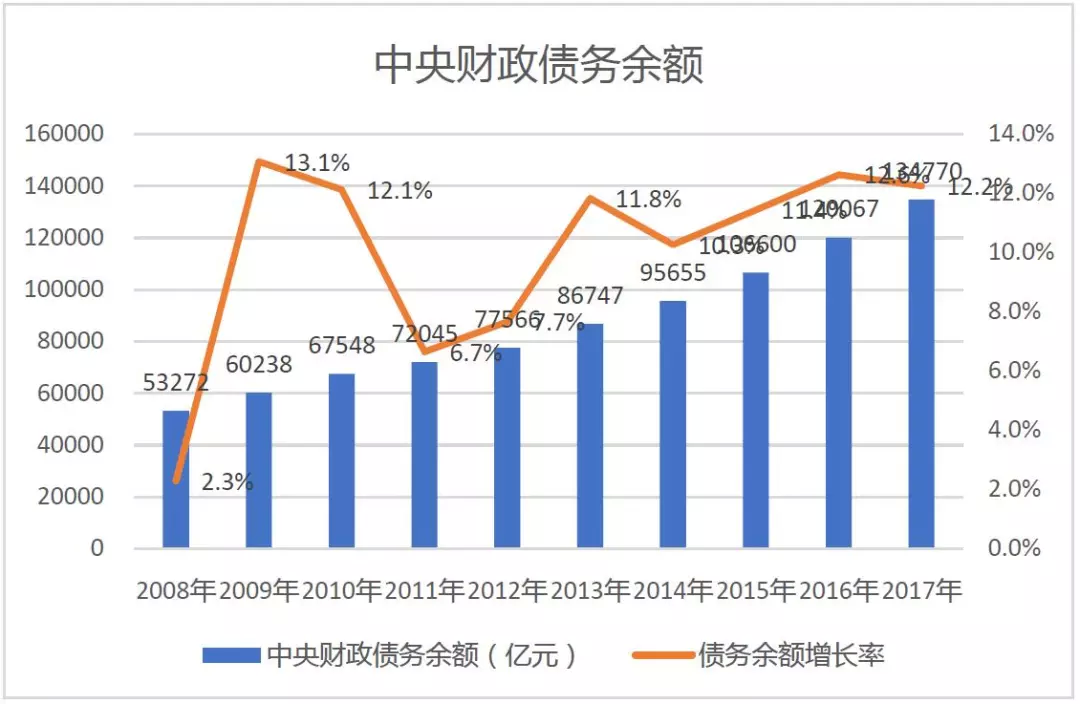

从中央财政债务余额的数字上也能看出端倪:

从2008年以来,债务余额保持着相当稳定的增长,从趋势上看,增速也是上行态势,说明债务融资在财政中的地位是稳步提升的。

从上图可以看出,在度过了2009到2011年期间债务比例大幅下降之后,自2012年起,中央财政债务余额比例占财政收入的比例显著提高,占当年GDP的比重也在缓步上升,不过上升速度就远没有那么显著了。如果把中央政府看成一个企业的话,负债收入比接近了80%,应该不是个令人愉快的数据。

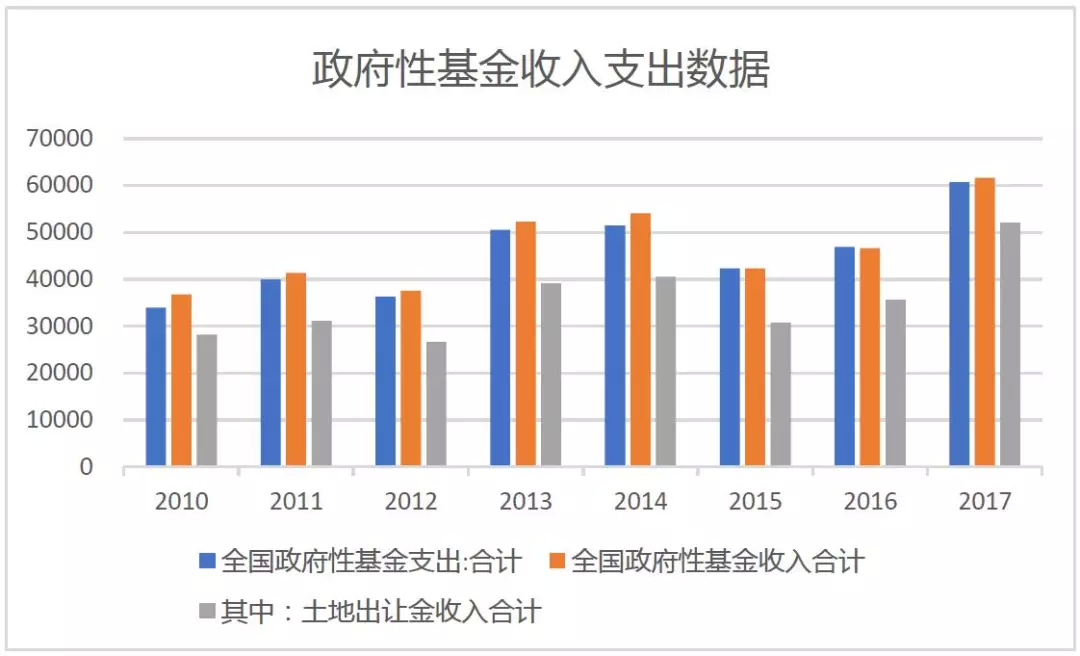

刚才讲的都是财政收入和支出,那广为人知的卖地收入,也就是土地出让金收入,可否弥补赤字呢。

实际上,土地出让金属于政府性基金收入,不纳入一般财政收入。但既然有政府性基金收入,就有政府性基金支出,支出方向包括土地的三通一平、基础设施建设,以及保障房建设等等,我们还是来看看数字吧。

数据来源:WIND

从上图可以看出,政府性基金收入确实总体呈增长趋势,但与支出相比,确实也剩不下生么余粮可供财政支出或弥补赤字了。

总体上看,财政口的日子过得也是紧巴巴的,收入增长水平趋于平缓,要花钱的地方却似乎越来越多,债务水平在不断提升。

三、会对财政收入造成多大影响?

由此看来,那作为税收大头的企业所得税和增值税,如果做了减免,是否会对财政收入造成重大影响呢,我们还是先拿数据说话。

2017年营改增之后,原缴纳营业税的企业都改征了增值税,为了统一口径,将2016年以前的国内增值税和营业税合并计算。

我国是以流转税为主的税制,在2015年以前,仅增值税和营业税就曾经占据了财政收入的三分之一还强,2016年以后,比重略有下降,但仍是三分天下居其一的位置。

随着经济实力的增强和征管的加强,企业所得税所占比重一直在稳步提升,目前已经接近财政总收入的20%。这两项税收贡献了国内财政收入的半壁江山,可谓是国家税收支柱。

我们可以简单计算下,如果照传言所说减税,将给财政收入带来多大冲击。以2017年收入为例,如果增值税降低3个百分点,以企业名义所得税25%计算,对企业的减税幅度达到了12%,仅此一项,企业所得税税收收入将减少约3800亿元。考虑到税收减免、税收优惠等情形,实际降低比例将更大。

而增值税虽然只有2个百分点,但由于其税率较低,实际减税幅度要超过所得税的,再加上其巨大的基数,减税额将达到7000亿级别。这样总体上每年的减税额度将超过万亿。而这些都将会成为企业的自由现金流,绝对会是刺激经济的强心剂。

四、对冲手段

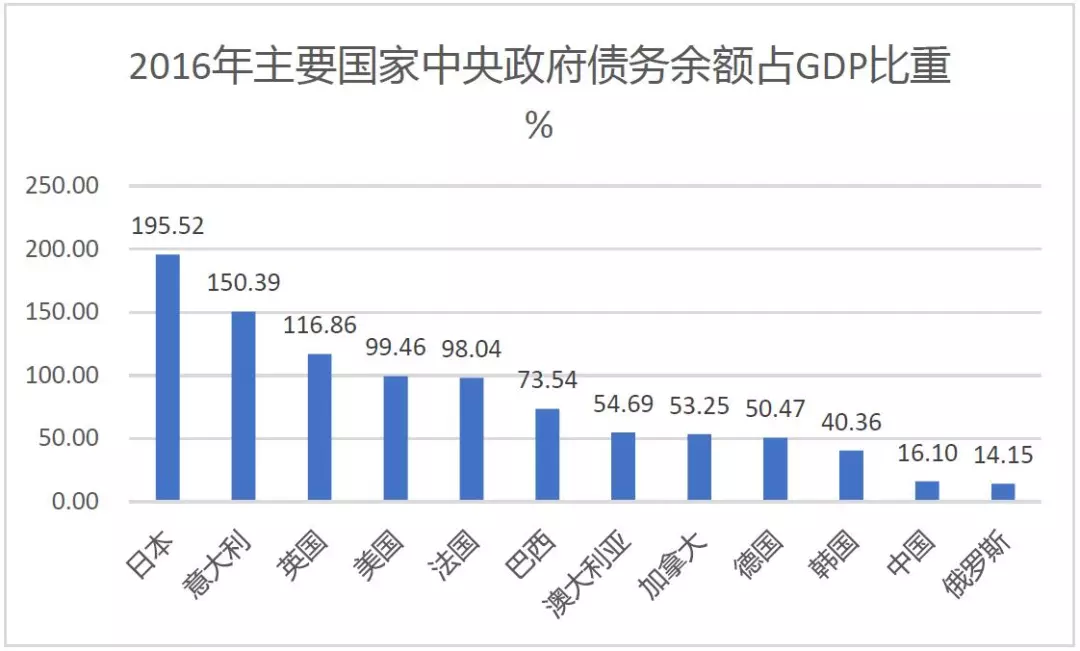

收入减少了,最快的弥补办法是融资,同世界主要经济体比较,国内财政负债水平还有提高的空间。

数据来源:WIND(部分国家为2015年数据)

以2016年为例,各国中央政府债务余额占GDP比重如图,可以看出,中国的债务比例是非常低的,距离天花板还比较高。即使考虑到地方政府债务,以2017年为例,地方政府债务16.47万亿,2017年中国政府债务负债率36.2%,仍然低于各国的水平。

借钱总归是要还的,从长远来看,还是要从增加收入上做文章。

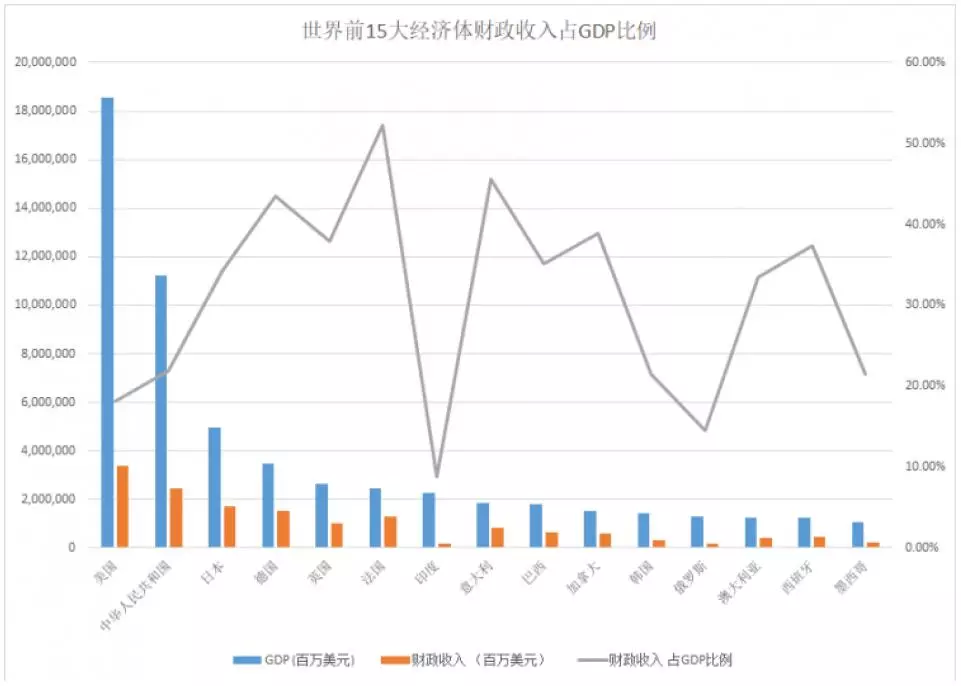

一个国家的GDP是总池子,能从池子里抽取多少水与两个因素有关,一个是水里的泡沫有多少,另一个是抽取的力度有多大。

上图是前十五大经济体的财政收入占GDP的比例,中国的财政收入占GDP的比例是21.97%,处于比上不足比下有余的状态。

明显低于中国的只有印度、俄罗斯和美国,分别为8.87%、14.56%、18.11%,和中国相当的有墨西哥和韩国。其余国家都在30%以上。比例比较高的多为高税收高福利国家,经济活力明显低于美国和韩国,综合来看,整体税负往上走的空间不大。

总量空间有限的情况下就要看结构了。

考虑到降低流转税会增加企业利润,企业所得税基数会有所增加,所得税收入这块反而会有所增加,加上减税可能带来的经济景气,总体上税收不会滑落的如上文所述如此惊人,但总体上,这种规模的减税给财政收入带来数千亿元的短期减少是不可避免的。

另外,同美国相比,国内在个人所得税和财产性税收的数量和比重是非常低的,结合国内试点经验,相信增加这部分税收收入会是下一步的方向,也是在居民财富增加后调节二次分配的必要手段。

除了税种税率的变化,还有两个至关重要的事情可以降低减税冲击,那就是完善的法律体系和严格征管。无论是从营造公平的市场竞争环境角度,还是从保障财政收入的角度,创造一个公平公正的税收征管环境都是极其必要的。

“世界上只有两件事情不可避免,那就是税收和死亡。”这句美国谚语虽然听上去有些刺耳,但对诚实的纳税人来讲,应该是希望看到这句话对每个人、每个企业都是适用的。并且最好是有“公平的”为税收做注解。

由于信用体系不健全、经济起步较晚、法制环境在完善中等一系列原因,国内的税收漏洞一直为人诟病。前一段时间某女明星“阴阳合同”就是税收问题的冰山一角。

巨大的偷税数额也让各界看到了国内的税收潜力,如果能有足够的体系支撑和执法力度,将这些应收未收的税款足额征缴,似乎也可以很大程度上对冲一下未来的减税了。

值得注意的是,此次虽未刑事处罚逃税人,却行政处罚了6位税务干部。这在很大程度上给税务系统敲响了小警钟,执法不严这种事儿,以后应该会是越来越不好操作了。

从趋势上看,税收体系会日趋完备,征管也会更加严格,营改增、国地税合并、社保改由税务征缴等措施都是为此而展开的一步步具体行动。

作为经济体系中的基本单元,国有企业在缴纳税收和社保等行为中一贯是好学生,无论是减税还是严格征管,总体上都会是利好,所以,对减税持谨慎乐观的态度吧。

而对于某些不那么守规矩长期游走于灰色地带的企业,还是只保留谨慎吧,抓紧适应新形势,公平参与市场是更好的应对。

(编辑:文文)