本文来自雪球号“天风证券研究所”,作者为天风证券研究所石化张樨樨团队。

1. 三桶油业绩弹性,及估值性价比分析

市场关注油价上行背景下的投资机会。三桶油一直是我们重点推荐,本文详细分析三桶油(A+H)5只股票,在不同油价情形下的利润、ROE,以及对应PE估值水平。以帮助投资者得出谁是更合适的投资选择。

1.1. 估算方法

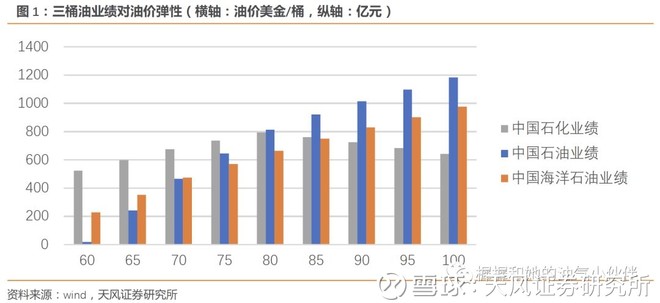

以2018年上半年业绩为基准,考虑油价上涨带来实现价格上升,考虑特别收益金以及成品油定价政策影响。根据成品油定价政策,80美金以上调减炼油利润,我们按照油价每上行5美金,炼油利润下降1美金估算。没有考虑的因素包括,库存收益或损失,以及上游成本变化。另外,因为下半年开始天然气居民气价上调,对中国石油业绩增厚比较明显,该因素考虑在内。

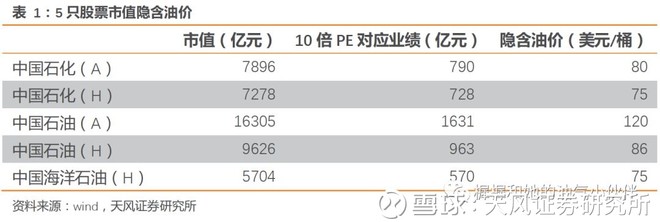

1.2. 当前市值隐含油价

5只股票——中国石化(A)、中国石化(H)、中国石油(A)、中国石油(H)、中国海洋石油(H),按照当前市值和10倍PE,对应净利润隐含的油价水平分别是80、75、>100、86、75美金。

1.3. 不同油价情形下对应PE估值

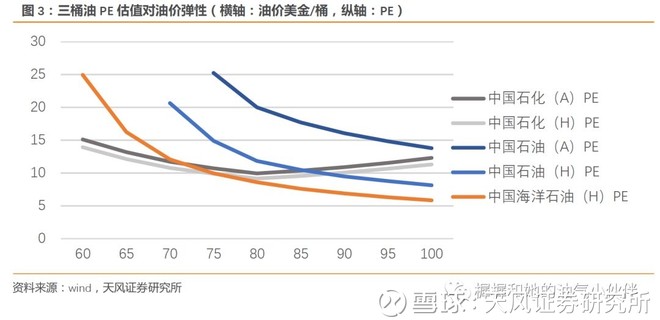

1)油价在60~70美金,中国石化(A)、中国石化(H)PE估值在10~15倍之间。而中国石油(A)、中国石油(H)、中国海洋石油(H)的估值水平都在20倍或以上,不具有吸引力;

2)油价80美金,中国海洋石油(H)估值迅速下降到9倍。中国石化(A)、中国石化(H)PE估值在10倍左右。中国石油(H)PE下降到12倍,中国石油(A)仍然较贵PE有20倍。

3)油价90~100美金,中国海洋石油(H)估值下降至6~7倍。中国石油(H)估值下降至8~9倍。中国石化(A)、中国石化(H)PE估值在10~12倍,吸引力稍下降。中国石油(A)PE仍高达14~16倍。

1.4.结论

1)中国石化(A)、中国石化(H)在70~90美金油价情形下,保持较好估值吸引力。此区间范围外,估值吸引力下降但波动不大。

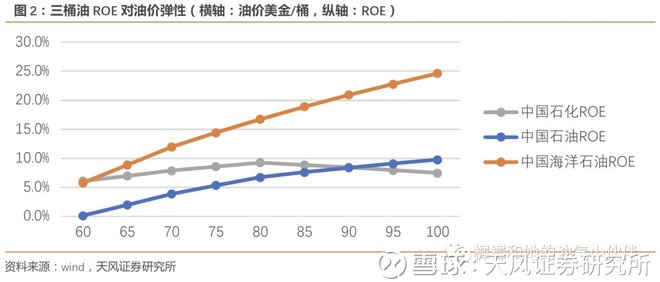

2)中国海洋石油(H)业绩和ROE对油价弹性最大,油价越高估值吸引力越明显。

3)中国石油(H)在油价80美金以上体现出投资价值,中国石油(A)在油价120美金情形下PE才能降到10倍以下。

2. 周度数据回顾

2.1. 重点公司年化利润估算

根据本周相关产品盈利水平,我们测算重点上市公司当前时点年化利润,结果如下:1)卫星石化时点年化利润7.2亿元,环比1.7亿;2)恒逸石化时点年化利润为23.44亿元,环比-1.09亿;3)荣盛石化时点年化利润为39.02亿元,环比+1.03亿;4)恒力股份时点年化利润为32.6亿元,环比-1.32亿。

2.2. 原油行情回顾

2.2.1. 原油价格与钻机

本周原油价格,WTI 70.97美元/桶,环比-2.28美元;布伦特80.26美元/桶,环比-2.46美元。钻机方面,美国原油钻机869台,环比+8台。

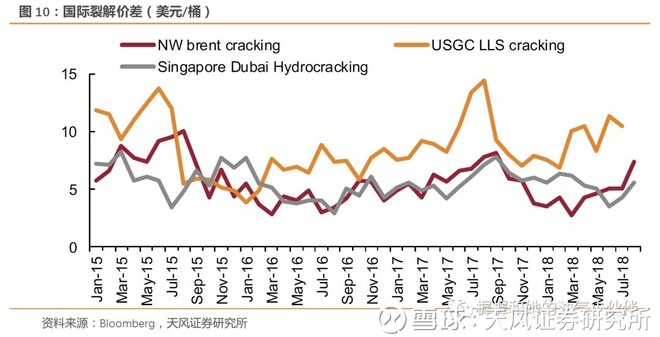

2.2.2. 原油裂解价差

8月国际裂解价差,NW-brent价差7.39美元,环比+2.33美元;USGC-LLS价差10.45美元,环比-0.89美元;Singapore-Dubai价差5.55美元,环比+1.3美元。

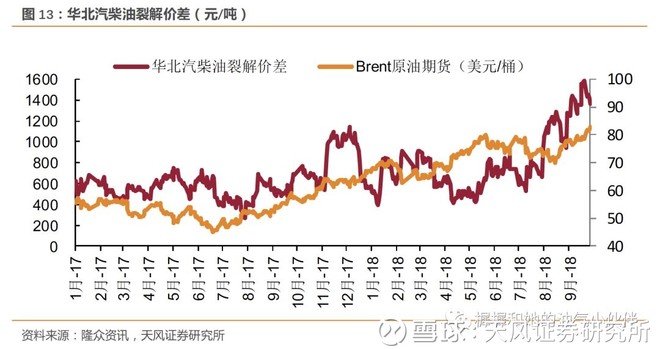

国内市场价差方面,汽油市场价差为-136元/吨,环比持平;柴油市场价差为-143元/吨,环比持平。华北地区汽柴油裂解价差为1368元/吨,环比-219元。

2.3. 天然气行情回顾

2.3.1. 天然气价格与价差

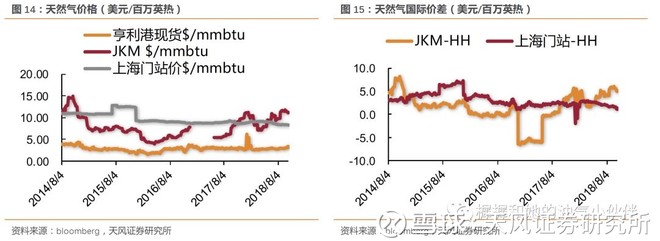

本周天然气现货价格,亨利港3.20美元/百万英热,环比-0.19美元;JKM 11.16美元/百万英热,环比-0.14美元;上海门站价仍为2.08元/方。价差方面,JKM-HH为5.18美元/百万英热,环比+0.08美元;上海-HH 1.36美元/百万英热,环比+0.19元。

2.3.2. 国内LNG价格与开工率

本周LNG出厂价方面,全国多数地区开始企稳向上,全国平均价为4509.01元/吨,环比+113.07元;开工率方面,全国平均开工率为44.2%,环比-2.13pct。

2.4. 聚酯产业链行情回顾

2.4.1. 聚酯产品价格与价差

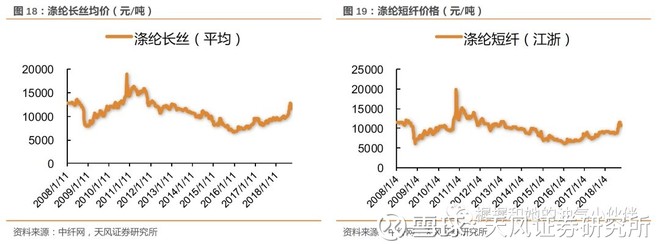

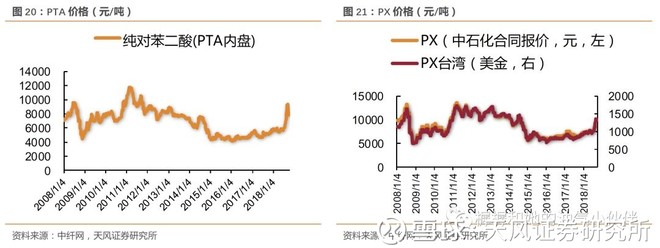

本周涤纶长纤均价为11740元/吨,环比+106元;涤纶短纤价格10630元/吨,环比-100元;PTA价格7879元/吨,环比+83元;PX价格内盘11000元/吨,环比+50元,外盘1333美元/吨,环比+36美元。

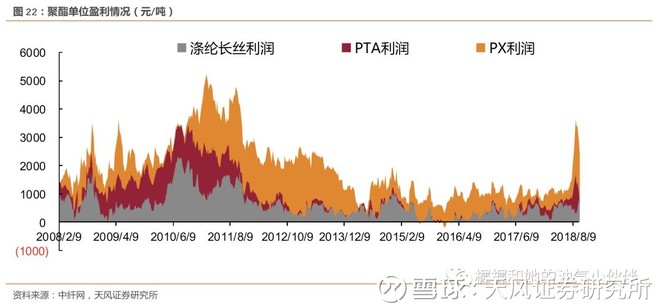

本周聚酯产品盈利情况,涤纶长丝单位盈利646元/吨,环比-13元/吨;涤纶短纤单位盈利234元/吨,环比-145元/吨;PTA单位盈利119元/吨,环比-15元/吨;PX单位盈利1791元/吨,环比+125元。

2.4.2. 聚酯产品库存与开工率

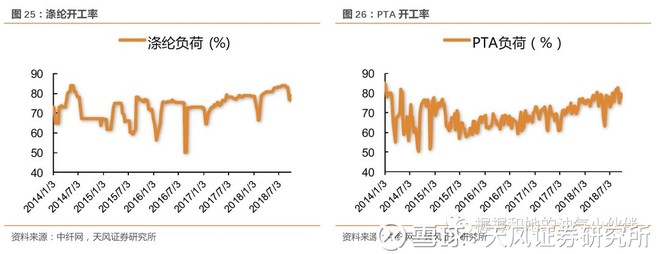

涤纶产品POY库存10.5天,环比-5天;DTY库存20.5天,环比-3天;FDY库存13天,环比-5天。PTA流通库存81.2万吨,环比-5万吨。

2.5. 石化产品价差

本周石化产品价差涨幅前三为:PDH价差(42.7%)、PTA与原料价差(39.4%)、苯乙烯(25.6%)。

2.6. 油田服务

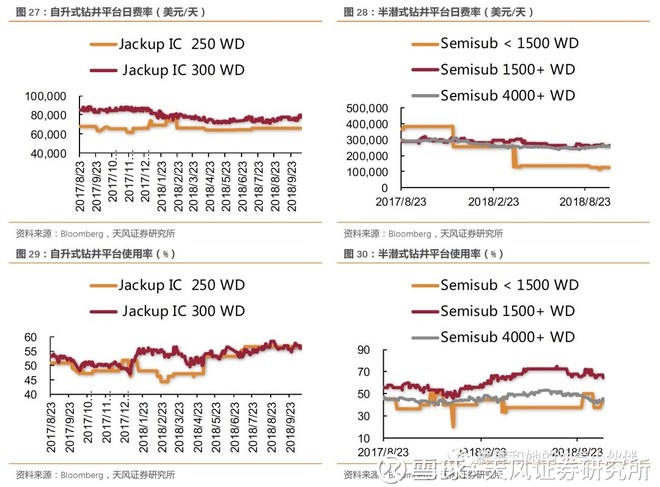

本周海上钻井日费率方面,自升式钻井平台(250米)日费率65734.2美元/天,环比持平。自升式钻井平台(300米)日费率77273.46美元/天,环比+3318.1;半潜式钻井平台(<1500米)日费率126780.0美元/天,环比持平。半潜式钻井平台(1500+米)日费率264271.28美元/天,环比+4018.1。半潜式钻井平台(4000+米)日费率259088.3美元/天,环比-80.5。

使用率方面,自升式钻井平台(250米)使用率56.5%,环比持平。自升式钻井平台(300米)使用率55.96%,环比-0.9pct;半潜式钻井平台(<1500米)使用率42.9%,环比+5.4pct。半潜式钻井平台(1500+米)使用率64.29%,环比-2.4pct。半潜式钻井平台(4000+米)使用率44.05%,环比+1.2pct。

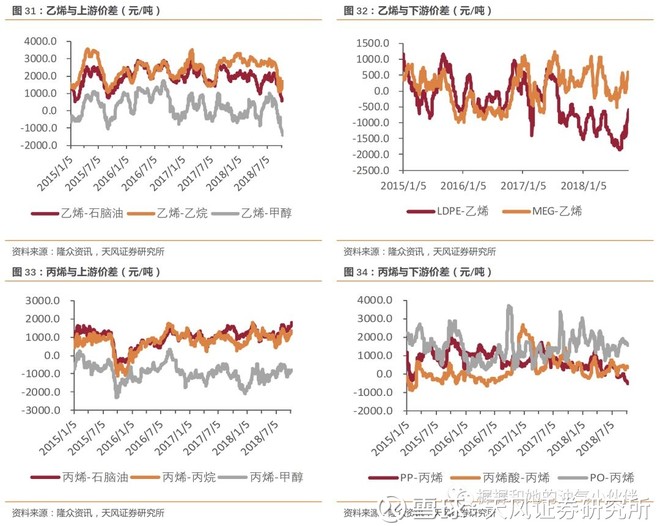

2.7. 烯烃价差

本周乙烯与上游价差,乙烯-石脑油652.1元/吨,环比-465元/吨,乙烯-乙烷1711.6元/吨,环比295元/吨,乙烯-甲醇-1413.7元/吨,环比-755元/吨;乙烯与下游价差,LDPE-乙烯-600元/吨,环比+725元/吨,MEG-乙烯503.5元/吨,环比433元/吨。

本周丙烯与上游价差,丙烯-石脑油1809.2元/吨,环比+311元/吨,丙烯-丙烷1338.5元/吨,环比+267元/吨,丙烯-甲醇-819.2元/吨,环比+167元/吨;丙烯与下游价差,PP-丙烯-502.3元/吨,环比-177元/吨,丙烯酸-丙烯397.9元/吨,环比+67元/吨,PO-丙烯1567.5元/吨,环比-124元/吨。

风险提示:油价大跌后特别收益金征收比例变动的风险;油价上行成品油裂解价差下滑幅度超预期的风险