“九月不金,十月不银”,房地产市场的秋意越来越浓,龙头房企万科都喊出“活下去”的口号,满满的求生欲。

在中国指数研究院最新发布的《2018年1-9月中国房地产企业销售业绩T100》研究报告中,不管是第一梯队的碧桂园、恒大、万科,还是排名前15的融创、保利、绿地等,销售额均有所上涨。

不过,在这组乐观数据的背后,是房地产市场形势的日趋不明朗。上半年房企销售规模屡创新高,是在房地产市场的调控高压之下,房企加速项目去化和销售回款,以促进全年销售目标完成。

随着市场的观望情绪持续蔓延,房企的去化不及预期,销售业绩增速开始回落。此时,不少房企减少拿地规模,但也有逆周期积极拿地的异类出现。

在资本市场上,内房股今年以来的走势已提前体现了房产市场的秋意。

销售额继续提升,增速放缓

10月8日,中国指数研究院发布的《2018年1-9月中国房地产企业销售业绩T100》研究报告显示,第一梯队碧桂园、恒大与万科3家企业销售额均超4300亿元,均值为4768.2亿元,同比增长率均值为20%。其中,碧桂园以5529.3亿元的销售额继续领跑,恒大与万科的销售额分别为4450.8亿元和4324.4亿元。

剔除上述三家企业,销售1000亿元-4000亿元的企业共16家,分别为融创、保利发展、绿地、中海、新城控股、龙湖、华润置地、世茂房地产、招商蛇口、华夏幸福、阳光城、旭辉、金地、中南置地、绿城和泰禾,销售额均值为1582.7亿元,同比增长率均值为52.6%。TOP100门槛升至177亿元。

整体来看,2018年1月份-9月份,TOP100房企销售步伐较为稳健。数据显示,2018年1-9月代表房企销售目标完成率均值为74.7%,相较1-8月提高9.5个百分点。正荣、中梁、金茂、金科等房企销售目标完成率均在90%以上。新城控股、世茂房地产、奥园、恒大等房企的销售目标完成率均超80%。中海、保利、旭辉等房企也完成了全年销售目标的75%以上,完成全年目标可期。

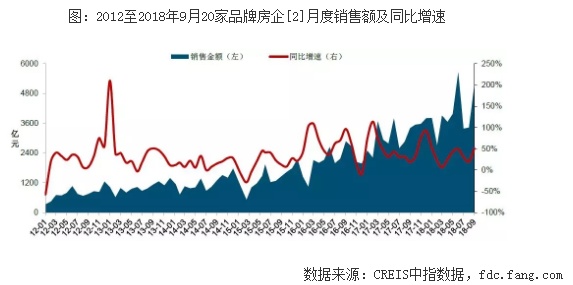

细究之下,虽然房企销售额稳步增长,但是三季度增速有所放缓。据智通财经APP了解,在2018年上半年,由于房地产市场的调控依旧保持高压,许多房企对后市走势感到不乐观,普遍提高货量供应,加大推盘和营销力度,加速项目去化和销售回款,以促进全年销售目标完成,因此上半年的房企销售规模屡有新突破。

但自三季度以来,市场形势变得更加不明朗,房企进一步加大出货的力度,但因市场观望情绪渐浓导致去化不及预期,销售业绩增速有所回落。据CREIS中指数据显示,三季度,20家品牌房企销售金额1.2万亿元,同比增长35.2%,增幅较二季度收窄4.6%。

房企拿地规模回落,龙头拿地策略现分歧

伴随房地产市场调控的深入,房企的销售压力不断增大,房企的拿地态度趋于谨慎,拿地规模回落。

据初步统计,2018年1-9月,20家品牌房企共拿地2.2亿平方米,同比下降20.9%;累计拿地金额9534亿元,同比下降27.8%。

具体来看,上半年,20家品牌房企累计拿地金额6978亿元,同比小幅下降4.9%;三季度,房企谨慎投资特征凸显,20家品牌房企累计拿地5634万平方米,同比下降63.1%,累计拿地金额2556亿元,同比降幅扩大至56.5%,其中9月降幅超七成。

中国指数研究院相关负责人分析认为:“究其原因,一方面,去年品牌房企整体拿地规模处在历史最高水平,基数偏高;另一方面,今年以来,受土地出让条件严苛以及企业资金压力骤升影响,品牌房企拿地更趋谨慎,拿地规模有所下降;同时,企业拿地布局下沉三四线,也是拿地金额下降的重要原因。”

在土地出让条件严苛以及企业资金压力骤升影响下,房企拿地更加理性,部分附带条件较多的地块以及部分非优质地块遭遇流拍。

据统计,2018年1-9月,全国300城共流拍446宗住宅用地,总规划建筑面积5645万平方米,约是2017年全年流拍地块总规划建筑面积的1.8倍。其中,三季度流拍面积占总推出面积的比重为9.3%,达近年来的最高值。

与此同时,零溢价成交地块增多。住宅用地成交楼面均价溢价率继续下行,前三季度地价同比下跌,三季度更是下跌约两成,溢价率仅为11%,零溢价成交的地块也明显增多,土地市场呈现降温态势。

龙头房企一向作为房地产行业发展的标杆,对行业的发展总是有更多分见解,但这次在拿地策略上则龙头放企也出现明显的分歧,尤其是因6300亿回款压力而高喊“活下去”的万科,却拿地最积极,引起市场的热议。

数据显示,按照权益金额计算,万科三季度合计拿地金额为458.7亿元,相当于“恒大+碧桂园+保利+融创”四大龙头房企拿地金额总和。

保利地产、碧桂园、融创中国、中国恒大拿地权益金额分别为244.1亿元、137.9亿元、69.1亿元、62.4亿元,拿地权益金额合计为477.5亿元。

一位大型地产公司高管表示,不是很看得懂万科近期的种种表现,眼下整个地产行业普遍比较谨慎,在做过冬的准备,万科却呈现逆周期拿地的特征。

改名去地产化效果不佳,地产板块低迷

作为房地产市场的“老大哥”,万科活下去的欲望是强烈的,这几年还在积极的转型。

早在2012年,郁亮主导提出向城市配套服务商、城乡建设与生活服务商转型,万科更重视投资、资本运作、物业运营和资产管理,过去6年的转型也着力于此。截至2018年9月,万科的转型业务集中于长租公寓、物流地产、商业运营、教育、养老等。同时,万科将“深圳市万科房地产有限公司”更名为“深圳市万科发展有限公司”。

不过,截至目前,房地产开发销售及其收入,仍是房企的主要和绝对收入来源,2018年中报显示,万科来自房地产开发的营收占比仍在95%以上。

显然,万科想转型做城市建设和生活的服务提供商,撕掉地产开发商的单一标签,并没有那么容易。除了万科,其他地产商也在谋求转型,纷纷更名去地产化。据不完全统计,目前,中国排名靠前的大房企,只有中海和富力的名字有地产的字样。

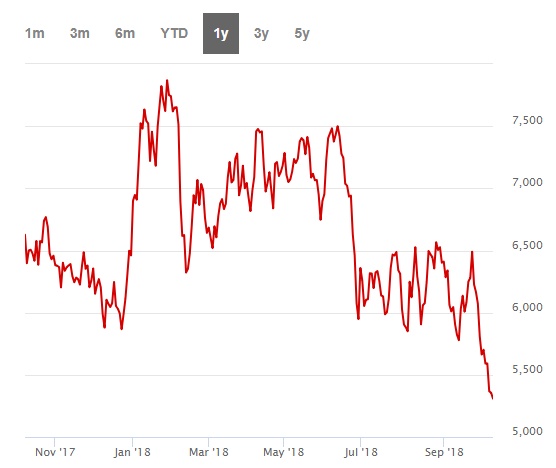

但是地产商的转型并不是一蹴而就,房地产市场的秋意已经传到了二级市场,港股地产股从今年出就走势疲弱。据智通财经统计,截至10月10日,恒生中国内地地产指数年内已经跌超20%,为表现最差的指数之一。期间,“老大哥”万科较年初高位跌去了近50%。

(恒生中国内地地产指数,数据来源:恒生公司)

值得注意的是,在港股通机制下,北水南下,地产股为内地资金的重仓股,若基本面不好,地产股继续向下,随时可能引发内地资金的恐慌性抛售止损。以大型房企万科为例,北水持仓均价为27.06港元,持仓占比达7.53%,现在帐面已浮亏19.83%;而北水于中小型内房股的账面亏损则更大,随着市场交投走淡,一旦出现大幅抛售,股价冲击会更大,需要更为小心,例如北水持有合景泰富(01813)7.44%的股权,每股成本为10.22港元,帐面浮亏43.52%。