当万科(02202)高喊“活下去”,多家房企密集融资准备过冬时,浙江一家民营建筑承包商紧锣密鼓筹备赴港上市。

智通财经APP获悉,近日,浙江嘉兴最大的建筑工程承包商鸿翔建设向港交所递表,拟于香港主板上市,独家保荐人为信达国际。

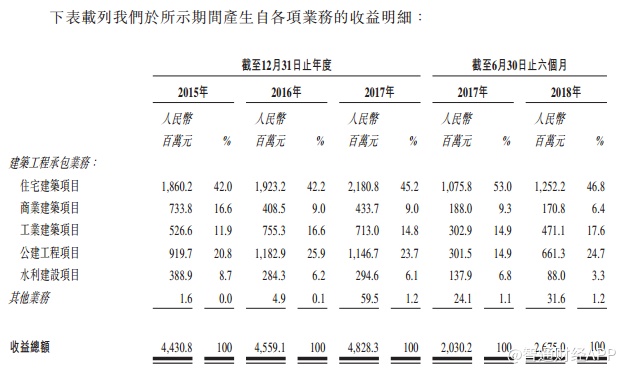

数据显示,过去几年,鸿翔建设收益及纯利均获得明显增长,收益总额由2015年的44.31亿元人民币(单位下同)增加至2017年的48.28亿元,复合年增长率为4.4%,纯利由2015年的5660万元增加至9690万元,复合年增长率为30.8%。

2018年上半年,该公司收益总额26.75亿元,同比增长31.8%;纯利5770万元,同比增长35.4%。收益增加主要由于项目数量增加及规模扩大,工业、住宅、公建工程项目收益增加部分被水利建设项目收益减少所抵销。

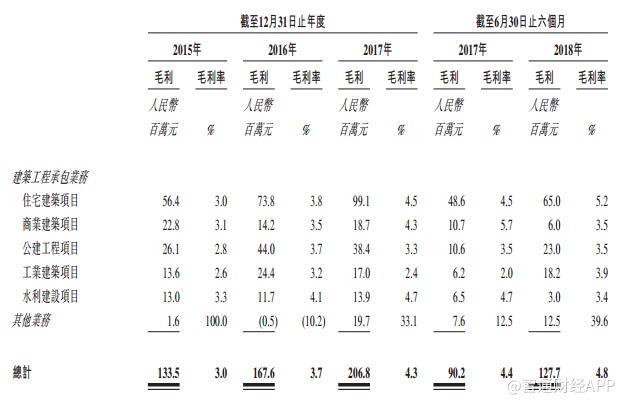

鸿翔建设的主营业务是建筑工程承包业务,其中住宅建筑项目占比最大,且毛利率高于其他建筑项目。今年上半年,来自住宅建筑项目的工程承包业务收入为12.52亿元,占总收入46.8%。从历年数据看,在2015-2017年三年期内,鸿翔建设的住宅建筑项目收入占比逐年增加,在房地产投资火爆的日子里,鸿翔建设享受了一段美好时光。

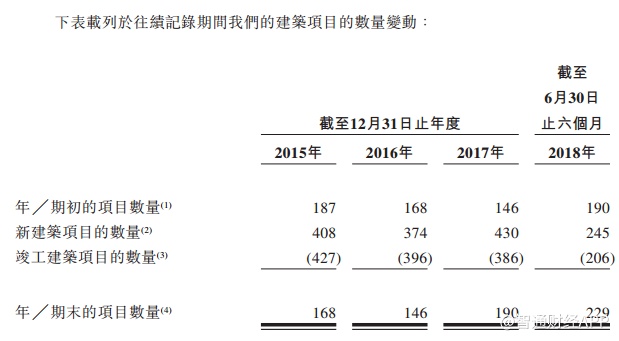

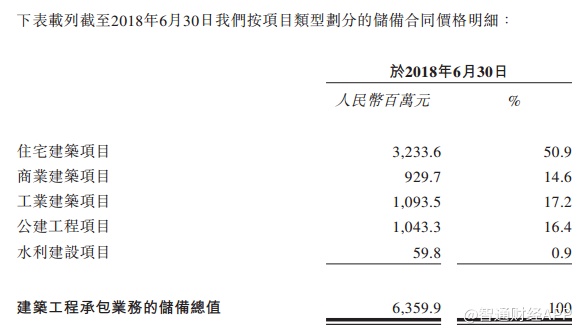

今年上半年,公司新建筑项目数量245个,新项目净价值为64.51亿元。截至2018年6月30日,鸿翔建设拥有合同储备价格约63.6亿元,其中已动工未完成在建项目的合同价格49.06亿元,这部分将在未来6个月至3年期间确认为收益,未动工的储备项目通常会在6个月至三年内于客户获得施工许可证是确认为收益。

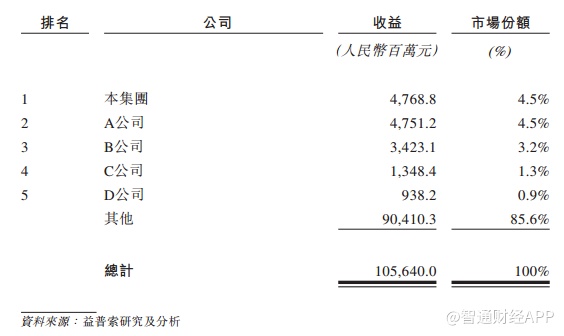

但值得一提的是,鸿翔建设所在的建筑行业门槛不高,特别是近年来市场参与者数目持续增加,竞争激烈。仅在嘉兴市,就有约333家建筑企业在该市设立据点,市场前5达建筑商共占据14.4%的市场份额,鸿翔建设与排名第二的企业份额相当,随时都有可能被赶超。另外,由于竞争对手众多,公司也可能会面临较大的价格下调压力,从而拉低利润率。

(按2017年估计收益算,嘉兴市五大建筑公司的排名及市场份额)

招股书显示,目前该公司所产生的建筑工程合同收益有近90%来自浙江省,近几年,鸿翔建设一直尝试扩大在江西、河北、四川、辽宁及广西等市场的业务,但成效似乎不佳,公司预计未来大部分收益仍将继续源自浙江省。但过去四年,浙江省建筑行业的估计收益复合年增长率仅约为5.8%,未来四年之后预估收益规模26625亿元,复合年增长率为5.7%,成长空间不算大。

作为建筑承包商,其业务表现和前景受到房地产市场和政府政策的影响。在一系列的调控政策中,中国房地产发展的黄金时代已经终结,这已是市场共识,随着中国经济结构的转型调整,未来房地产大概率难以恢复过去的繁荣。

在成本端,鸿翔建设也面临不小压力。据了解,原材料成本是公司成本的大头,2015-2017年,原材料成本分别占销售成本总额的60.3%、60.1%、57.9%。由于环保限产和去产能仍继续推进,钢材、砂浆及混凝土等原材料价格上涨将增加公司的运营成本,在对下游的议价能力弱的情况下,盈利水平将承压。

毛利率方面,鸿翔建设2015-2017年毛利率分别为3%、3.7%、4.3%,毛利率上升主要是受毛利率较高的住宅建筑项目数量增加驱动。虽然今年上半年毛利率升至4.8%,与毛利率动辄30%、40%的地产开发商相比,呈天壤之别,行业龙头中国建筑的房屋建筑工程业务毛利率也只有5.4%。一旦房地产商要勒紧腰带过日子,鸿翔建设的毛利率压力或只增不减。

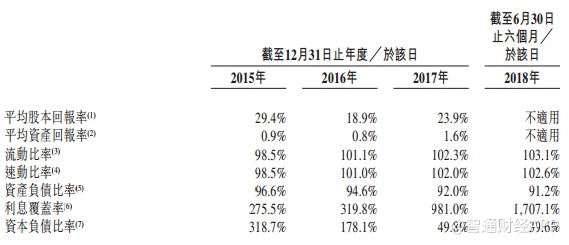

鸿翔建设的现金流情况不稳定。2015年,该公司录得经营现金流净流出1.36亿元,这一状况在2016年并没有改善,净经营现金流流出增至2.42亿元,主要由于应收账款及应收票据增加,及应付账款和应付票据减少。到2017年,该公司经营活动现金流才终于转正,录得净流入约3.6亿元。

根据招股书,鸿翔建筑募集款款项约55%将用于新承接建筑项目营运;约20%用于偿还贷款本金及利息;约15%用于2020年或之前投资新设备和机械以承接更大型及更复杂的建筑项目及绿色建筑项目;约10%用于一般营运资金及公司用途。