本文来自观点指数研究院。

面对融资趋紧的环境,在平衡利润的同时,房企的回款速度决定着未来的现金流状况,而要促进现金回笼,就必须保持一定的周转节奏;这也成为了推动新开工面积增长的关键因素。

九月份向来被认为是房企收获的季节,从“观点指数·2018年1-9月中国房地产企业销售金额TOP100”来看,走过四分之三的年度旅程,房企的流量销售总规模增至71355亿元,与去年同期相比,增长了42.25%。

数据来源:观点指数整理

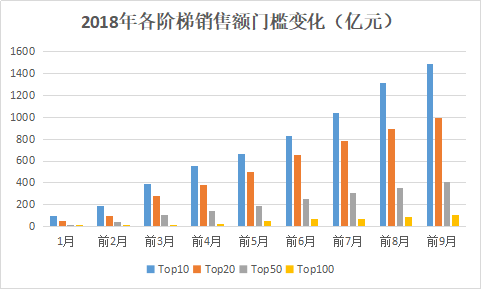

1-9月份,销售额达千亿元的房企已达19家,Top10、Top20、Top50、Top100房企的销售额门槛再次提升,分别为1490亿元、997亿元、403亿元、103亿元。

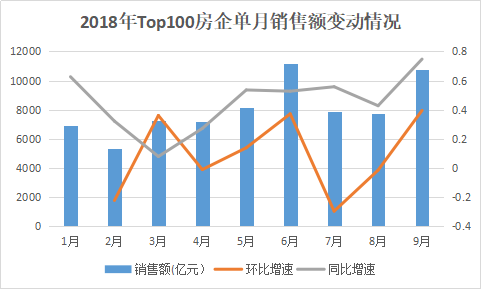

若从单月的销售额来看,9月份Top100房企实现了10773亿的销售额度,环比增长了39.45%,结束了第三季度以来环比增速为负数的情况;而同比增速则达到74.76%。

数据来源:观点指数整理

9月份中旬,国家统计局发布数据显示,8月份,70个大中城市中,新建住宅厦门环比微跌0.1%,南京、北京持平,其余67个城市房价全部上涨。在二手房方面,除了厦门和上海环比微跌,锦州、北京环比持平,其他66个城市都全部上涨。

市场形势变化给房企带来压力,为了抓住销售时点,一些房企在9月份掀起了一波“折价”潮,希望能以价换量。

比如,泰禾某地项目近日给出较大优惠,若购房人全款购房,可获七折优惠;恒大自8月30日至10月8日,也针对旗下280个城市646个楼盘推出了特惠活动;阳光城则开启“千亿攻势”特惠购房季,根据区域的不同,制定出不同的降价策略。

降价可以归因于房企自身运营的资金压力。中报显示,截至6月末,不少房企出现了经营性现金流转负或缩减的情况。在融资渠道收紧的环境下,房企需要更多地在周转中获取充足的现金流。

房企新开工面积与销售面积差距拉大,销售回款支撑运营周期

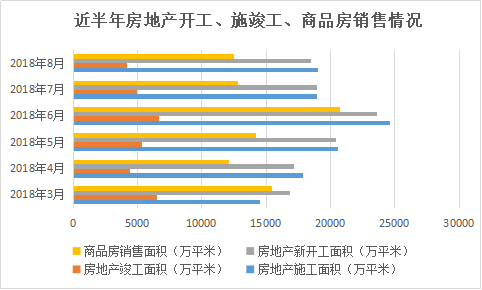

观点指数发现,2018年以来,房地产单月新开工面积与商品房销售面积之差,普遍大于去年同期。第三季度,或许为了储粮迎接“金九银十”,7月、8月单月新开工面积分别为1.9亿平方米、1.85亿平方米,与商品房销售面积的差距继续拉开,差值达到6000万平方米以上。

数据来源:国家统计局、观点指数整理

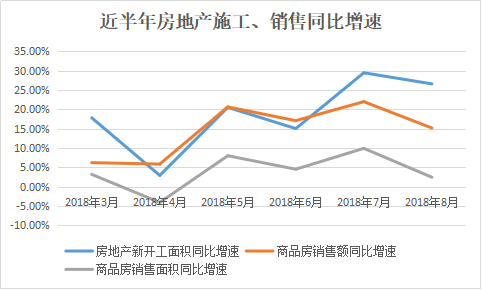

若与去年同期相比,新开工面积的增速曲线也一直高居其上,7月份达到峰值,为29.44%;8月份有所下降,但仍有26.58%的增速。而商品房销售面积的同比增速,近几个月则都未达10%。

面对融资趋紧的环境,在平衡利润的同时,房企的回款速度决定着未来的现金流状况,而要促进现金回笼,就必须保持一定的周转节奏;这也成为了推动新开工面积增长的关键因素。但或许是因为开工面积与销售面积的“步频”不一致,上半年,各房企的存货都有着不同程度的上涨。

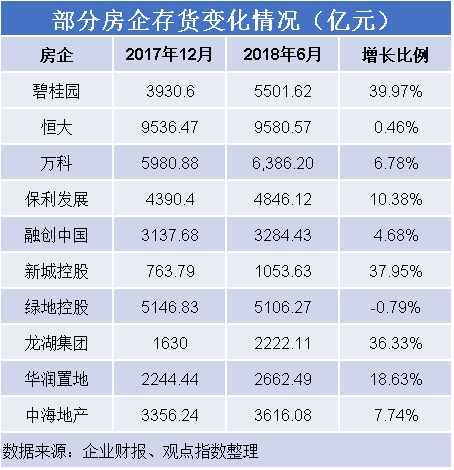

房地产行业相关的资金投入,在产品销售并结转收入以前都以存货形式存在。据观点指数统计,今年6月末,在销售排名靠前的房企中,存货最大增幅接近40%。从存货的规模来看,恒大、万科、碧桂园、绿地控股等,都有不小的量级。

存货的增加,需要更多的资金来填充。1-8月份,房地产开发企业到位资金10.67万亿元,同比增长6.9%,增速比1-7月份提高0.5个百分点。

其中,国内贷款1.58万亿元,下降6.6%;利用外资35亿元,下降68.3%;自筹资金3.49万亿元,增长11.2%;定金及预收款3.54万亿元,增长15.1%;个人按揭贷款1.56万亿元,下降1.0%。

由此看来,房企的累计到位资金有了一定程度的保障,但资金的来源仍更倾向于自筹资金与定金及预收款。作为房企销售回款的一部分,定金及预收款15.1%的增长幅度以及3.54万亿元的额度,支撑着资金到位周转。

更名浪潮依旧持续,房地产投资基调审慎

随着行业的发展,房企们似乎提前预见到了传统地产业务利润的“天花板”,于是纷纷涉及养老、长租公寓、金融、物业管理、家居、物流等领域,并更改名称以表明自身的发展姿态。

9月初,“深圳市万科房地产有限公司”更名为“深圳市万科发展有限公司”;对于将战略升级迭代为城乡建设和生活服务商的万科而言,其计划将城市公司的“地产”字眼去掉,扩大经营范围,据说其广州、上海等城市公司已完成更名。

而9月12日,保利也宣布将变更公司名称为“保利发展控股”,加快综合服务与不动产金融两翼业务的发展。万科与保利的动作,只是更名趋势中的一个缩影。

据观点指数不完全统计,今年以来,已有包括朗诗、合景泰富、龙湖、时代中国、保利地产近十家房企更名,这是继2016年之后又呈现出的又一波更名浪潮。

数据来源:观点指数整理

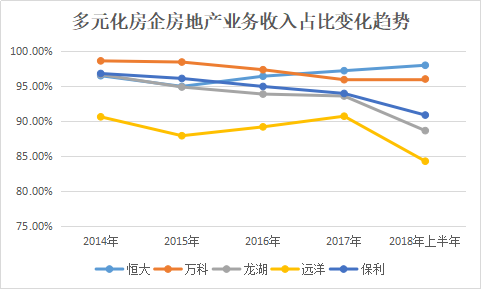

从收入结构来看,多元化企业的房地产开发收入都占比八九成以上,传统业务仍是它们的“输出”主力。但近几年来,万科、龙湖、保利等房企该比例都有不同程度的下降,其中龙湖于上半年末首次降至90%以下,这反映了它其他业务规模的扩张。

为了扩大利润的增长点,房企们的“多元化”步调越来越频繁;这在2016年就抢先一步更名的恒大和雅居乐身上体现得尤为明显。

近日,雅居乐收购中滔环保六家子公司各50%股权,又拟与田园东方合作开发运营文旅小镇、田园乡村等;而恒大的汽车向来引人注意,它以144.9亿元入股广汇集团也意在拓展汽车销售、能源、地产、物流等业务。

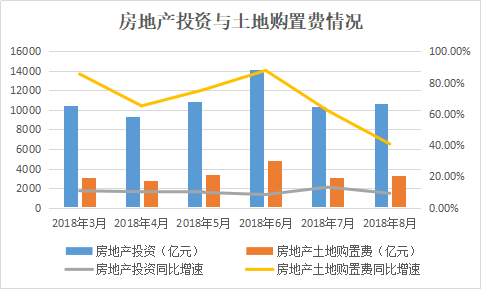

在将触角伸向其他领域的同时,各主体对于房地产的投资也逐渐转为理性与审慎。8月份,房地产单月的投资额比7月份有所微涨,达1.06万亿;但同比投资增速却比7月份有所回落,从13.16%降至9.25%。

数据来源:国家统计局、观点指数整理

在土地投资方面,从第三季度开始,土地购置费同比增速也直线下滑。在6月份达到87.76%的增速之后,7月份下降了25个百分点,额度为3117.41亿元;8月份的土地购置费虽环比微增至3269.83亿元,但同比增速却进一步下降至40.77%,为近几个月的最低值。

9月份,土地市场流拍的剧情仍在上演,但相比于上月份有所改善。据观点指数不完全统计,月内于成都、嘉兴、天津、济南等近十座城市内,有二十余宗地块流拍;而在出让的地块中,底价成交的也不在少数。土拍市场总体呈量涨价跌的情况。

房地产行业的资产负债率明显高于其他行业,为进行土地项目的开发,房企必须继续借债,若出现销售不佳、融资成本持续走高的情况,资金链将承受压力。鉴于这一点,企业拿地的审慎态度将会持续。

不过,一些城市似乎有加快土地供应的趋势。9月29日北京市规划国土委公布了拟于近期挂牌出让的宗地信息,共17宗住宅用地,总建筑规划面积约205万平方米,出让总起始价为411.67亿元。

整治房地产市场乱象,各地加推住房保障制度

为了拓宽住房保障渠道,缓解供地压力,月内深圳市住建局在给市人大代表的建议答复中表示,城中村综合整治后,可统筹纳入住房保障体系,定向分配给符合条件的住房困难家庭。此举推进了多主体供给保障住房制度。

而针对保障住房问题,9月11日广东省住建厅也发布了《关于推进共有产权住房发展的指导意见》,就共有产权住房的供应对象、承购份额以及增购转让条件等要点向社会公开征求意见。

值得注意的是,该文件完善了共有产权房退出机制,在满足购买共有产权住房不少于10年等条件时,允许承购人一次性增购代持机构所持的产权份额,取得完全产权,住房性质转变为商品住房。此外,文件还明确了共有产权住房供应对象为符合规定条件的城镇无房家庭。

与广东明确共有产权房供应对象类似,9月27日上海市也发布文件,提出共有产权保障住房将扩大保障人群范围,向非上海户籍常住人口开放申请资格。

现阶段需求端,多套住房比例偏高,投机炒房现象严重,而新建商品住房销售价格迅速攀升,进一步增加了城市“夹心层”等群体实现自有住房的压力。住房保障制度关键就在于针对当下时势,满足“夹心层”的住房需求。

在保障住房制度不断得到完善的同时,各地整治房地产市场乱象的动作也还在持续。

住房城乡建设部9月14日就表示,各地要把打击侵害群众利益违法违规行为作为整治房地产市场乱象工作的重中之重,对投机炒房、房地产“黑中介”、违法违规房地产开发企业和虚假房地产广告等房地产乱象。

与此同时,住建部还通报了各地专项行动查处的第二批违法违规房地产开发企业和中介机构名单;名单中共公布出了20家房地产机构和企业,分布于武汉、宜昌、兰州、成都、西安、济南等多个地方。

治理中介之所以成为构建楼市生态新的切入点,原因在于目前大部分房子的交易还是通过中介来完成的,但房源信息没有大数据化,造成了信息的不对称,扰乱了住房市场秩序。“黑名单”的方式在一定程度上起到了监管的作用,促进了中介的透明化与专业化。

(编辑:刘怀洋)