本文来自微信公众号“克而瑞地产研究”,作者CRIC研究员杨科伟、俞倩倩、李思潼、姚郑康。

2018年以来,市场调控政策热闹纷呈,各线城市调控政策持续高压,而市场持续供不应求的矛盾依旧突出,新增供应放量之后,成交也随之回升,一线城市低位回升,二线城市规模总量稳定但城市间明显分化,三四线城市市场热度仍在延续;各能级城市房价整体依旧维持上涨格局,且三四线城市在四季度加速上升。

但城市项目层面也开始出现开盘去化率不及预期的状况,不同城市明显出现结构性分化。所谓“春江水暖鸭先知”,每个城市单个项目就宛如一条条“触角”,感知着市场热度,本文的研究思路主要是基于核心一、二线城市近3个月以来新开盘和加推项目的去化表现数据,从城市维度、产品档次、产品户型、区域分布等几个维度,解析目前各城市的去化分层现象,通过微观层面的变化,旨在抓住市场变向的信号。

当前重点一二线市场总体成交表现

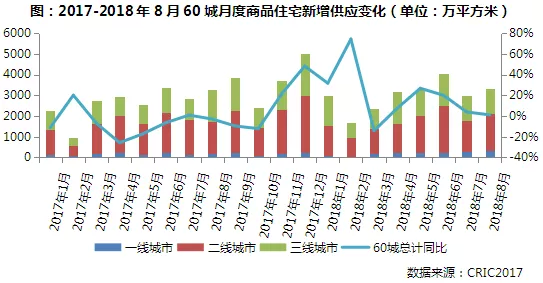

1、新增供应自去年四季度以来维持升势,成交累计增速由负转正至14%

商品住宅新增供应方面,2017年四季度开始,城市预证管控有所放松,新增供应开始放量。截止到今年8月60个重点城市月均新增供应3169万平方米,较去年四季度之前月均2800万平方米增幅约11%。尤其是今年二季度以来的5、6月份,城市供应量再次放大,8月份继续高位运行,8月新增供应3306万平方米,环比增长11.39%。

商品住宅成交方面,2018年上半年60个各能级城市成交量逐月回升,累计增速由负转正,8月已升至14%。从量上来看,2018年上半年60个各能级城市月平均成交总量为2970万平方米,较去年上涨13.19%,可见全国各能级城市总体成交方面热度不减。

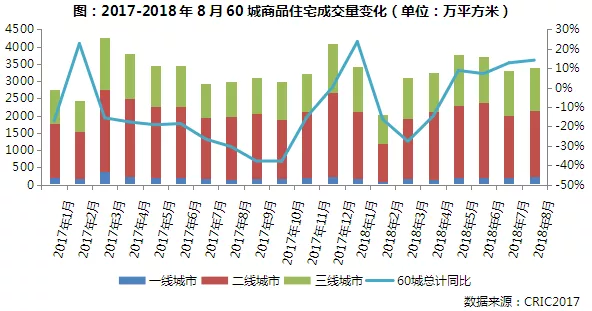

2、一线城市企稳低位回升,二线城市规模稳定但城市间分化显著(内容略)

图:2017年1月-2018年8月二线城市商品住宅成交量变化(略)

各城市整体去化率变化情况

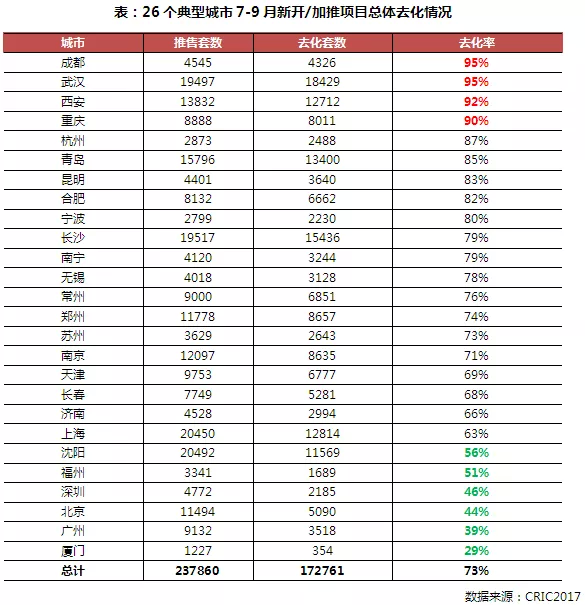

1、26个典型城市总体去化率达73%,不同类型城市分化显现(略)

一是以武汉、西安、成都、重庆等为代表的中西部城市去化率在90%以上

二是环渤海区域和东部沿海地区大部分城市去化率集中在60%-90%间

三是北上广深福厦和沈阳等6城市整体去化率低于60%

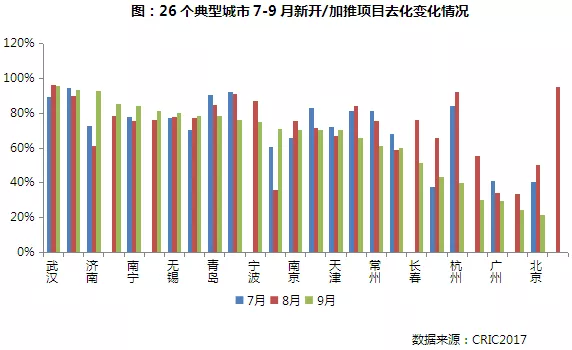

2、7-9月去化率呈小幅下滑趋势,环渤海区域城市去化率走低

从城市新开盘项目去化变化情况看,7-9月26个典型城市新开盘、加推项目开盘去化率总体呈小幅下滑趋势。就城市数量而言,8月份去化率在70%以上的城市共有17个,9月较8月减少2个,去化率增速方面,8月去化率下滑的城市有11个,9月增加至16个。从单个城市来看,不同能级城市间去化还存在一些结构性特征。

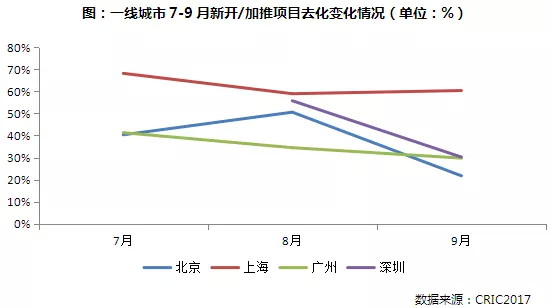

一线城市7-9月总体去化率仅51%,虽然市场热度远不如前,但处在调整波动期,整体去化相对保持逐月下降,降幅约在10个百分点。

此外,二线城市层面,因7-9月各地方限购、限贷力度及各项监管措施频频加码,受各地调控力度不同影响,各二线不同城市间房地产市场去化分化极其严重。具体来看:(以下内容略)

一是郑州、西安、武汉、南宁等市去化率保持增长,去化水平持续处在较高水平

二是长春、青岛、厦门、沈阳等二线城市新开项目去化率逐月下滑

三是杭州、昆明、重庆等前段时间房价上涨过快的城市都出现去化放缓的趋势

以产品档次维度分析去化率情况

从7月以来各城市项目的去化情况来看,已经出现了较为显著的分层现象,一线城市中高端产品去化率普遍较高,而远郊的产品去化情况不容乐观。二线城市则显示出截然相反的特征,因购买力受限,中低端的去化率水平显著好于高端产品,故而很多高端楼盘选择了“小步快跑”的策略,通过一次开出少量房源来提升去化率;三四线城市目前推出的多为中低端产品,开盘当天去化率基本都能维持在60%以上,只有少量楼盘存在滞销情况,去化不足30%。

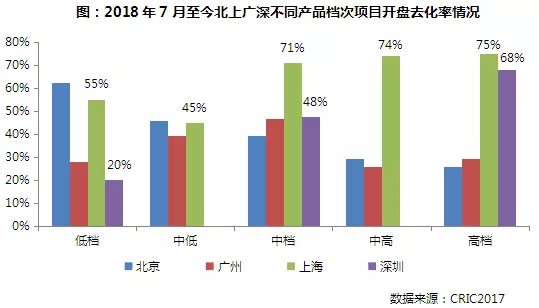

1、除北京外其他一线城市中高档产品去化率显著高于低档产品

梳理了北上广深四个城市7月以来新开盘和加推项目的情况,我们不难发现,除北京外,其他一线城市基本呈现出中高档项目去化普遍好于低档项目的特征,以上海、深圳表现的尤为突出。究其原因,无外乎以下几方面:一是上海、深圳房价趋高,成交均价已突破了5万元/平米,基本已超出了刚需客群的购买力,目前市场的主要购房群体集中在收入相对富裕的中产阶层,或手中有置换需求的改善群体;二是政策调控层面持续严苛导致了新房供应层面的严重不足,一刀切的“限价”政策又为高端住宅提供了充分的套利空间。以上海7月新开的龙湖天璞为例,开盘均价仅为51800元/平米,因限价政策远低于市场预期,故而开盘了956套房源也达到了100%的去化率。

表:2018年7月至今上海、深圳去化率高于70%的部分项目基本情况(略)

表:2018年7月至今北京开盘&加推的部分项目基本情况(略)

2、二线城市中低档产品去化率约80%,“少量多推”的高档项目去化率较高

二线城市项目去化表现与一线城市恰恰相反,表现出的共性特征为中低档产品去化率显著高于高档产品,典型代表为天津、武汉、西安、重庆等城市,中低档去化率均在90%以上,而高档产品去化表现平平。事实上,目前各二线城市基本都实施了偏向刚需购房的政策,加之调控从购房资格、买房贷款等方面对投机炒房者提出了多重限制,这也是中低档产品备受青睐的主要原因。而高档产品的购买力群体本就有限,加之楼市调控不断加码,房产税落地在即,中高端收入群体基本保持着观望态度,购房需求也并不那么强烈,因而高端产品的去化率表现并不理想。

表:2018年7月至今核心二线去化率高于95%的部分项目基本情况(表略)

事实上,考虑到这样的原因,部分城市诸如沈阳、南京、武汉、天津、合肥等城市的开发商也采取了“小步快跑”的推盘策略,每次仅推出100来套左右来增加短期去化率,如绿城南京桃花源项目,分别在7月、9月迎来两次开盘,两次推售套数分别为30套和18套,去化率则高达93%和100%,此举除了加速项目去化外,也体现了开发商捂盘惜售,等待限价突破的心理,高端产品向来都是房企们高溢价提升毛利率的主要来源,通过合理的安排刚需产品和高端产品的推售节奏,也有利于促进开发商们的利润最大化。

表:2018年7月至今去化率高于90%的部分高档项目基本情况(略)

以产品面积段维度分析去化率情况

从产品户型面积段综合考量,一线和核心二线城市的项目去化表现各不相同,一线城市中90-120平米三房去化较佳,150平米以上的别墅类产品去化表现一般。二线城市因“分类调控”政策影响,热销项目面积段跨度区间较大,集中在70-150平米不等,主力房型二房、三房的刚需和改善类产品的去化表现较好。而去化不佳(去化率低于30%)的项目既包含小面积段,也包含150平米以上的高端别墅类豪宅项目。

1、一线城市“一步到位”需求主导,90-120平米三房去化较佳 (略)

我们同样也关注到部分150平米以上的独栋、叠加别墅项目去化情况不佳,以北京为例,其7-8月开盘加推的金隅上城郡、阳光城京兆府、景粼原著等项目,主力户型均为160平米以上叠加,产品区域涉及主城区、近郊、远郊,去化率均不足30%,其中阳光城京兆府仅在8月加推了26套,开盘当天仅卖出3套,去化率为12%。这些别墅项目单套总价基本已逼近千万元或是千万元以上,远超普通购房者的购买力承受范围,去化不佳也属合理。

表:2018年7月至今一线城市去化率不足30%的部分项目主力户型情况(略)

2、二线城市70-150平方米二房、三房去化好,低于30%的分布“两极化”(部分略)

去化不佳(去化率低于30%)的项目既包含小面积段,也包含150平米以上的高端别墅类豪宅项目,由此可见,二线城市的购买力相对宽裕,且供应面积段品类众多,在此基础上人们的挑选空间更大,各项目间竞争较为激烈,预计后期项目去化分层现象也会更显著。

展望:一线城市低端去化率有望回升

二线城市项目去化维持当前格局

展望未来,随着供应增加,后期仍将有部分中高端项目入市,一线城市整体成交量有望小幅增长,客户在购房时也会更为理性,会综合考虑区位、价格、居住舒适度等多重因素,高性价比的项目会脱颖而出。从面积段来看,90-120平米三房的户型不仅在中高端客群的购买力承受范围内,而且能够满足基本的三口之家的生活需求,兼顾的居住的功能性和舒适度,后期仍将会有不错的去化表现。

预期一线城市尤其上海、深圳当前去化率较低的远郊中低档产品后期去化有望缓慢回升。究其原因主要在于:当前随着供应增加,一线城市市场成交已连续数月小幅回升,前期因供应受限积累的购房需求也在稳步释放,“性价比高”的项目开盘售罄也充分说明了这点,即一线城市被压制的购房需求大量存在,只是等待合适时机即会释放。随着观望的改善需求不断释放,继续带动市场热度回升,购买力略有不足的刚需就会逐步考虑向城市外围转移,带动远郊项目的去化。另一方面,之所以会缓慢提升则是因为当前一线城市房价高位,远郊项目的房价门槛基本也达到了400万-500万元,除首次置业刚需外,一些支付能力不足的改善需求也要考虑“以旧换新”,各类不确定因素综合影响,去化率提升的表现并不会“立竿见影”,但长期来看远郊项目基本可提升至城市平均的去化率水平。

二线城市成交总量依旧会整体保持平稳,但城市之间和项目之间的去化情况更多会维持当前格局。一方面前期市场较为火热短期内上涨幅度过大的环渤海和东部沿海地区的各个城市,诸如济南、天津、南京、南宁等城市将迎来一波“疲软”走势,新推项目的整体去化将因前期需求透支过度而持续不振,去化率基本维持在60%左右;另一方面,此前房价偏低的中西部区域城市也将迎来一波“补涨”行情,典型代表为成都、武汉、西安,刚性需求仍有待进一步释放。此外,从单个项目来看,中低档产品仍将保持较高的去化水平,而根据各城市房价和购买力的差异,主力户型为70-150平米二房、三房的项目依然会有良好去化。