2018年最强的台风,22号台风“山竹”在9月16日肆虐了广东,风力之强,闻之色变,使多棵大树连根拔起,玻璃窗吹碎,场面惨不忍睹。部分靠近海边的区域断了电源,而电已经成为我们生活中最重要的部分,影响到衣食住行。

在“行”方面,深圳已经完成了公交纯电动化,其他出行工具也在进行全面的电动化改造。既然谈到了“行”,除新能源汽车外,充电桩显然是男二号。

不过,尽管近年来新能源汽车产销增长的都非常快,而充电桩的建设却显得有点落后了,很多投资者也在密切关注充电桩的发展,因为这大大的影响到新能源汽车的普及和替代程度。

充电桩建设的滞后性

汽车是人类最主要的代步工具,而汽车最重要的部分就是动力系统,产生动力的能源来源有燃油、电力、及其他燃料,广泛的拥有储备这些能源及满足日常能量供应的设备,是对应能源车型普程度的根本,比如目前基本使用的燃油车,主要是加油站全国的密集分布。

充电桩的功能类似于加油站里面的加油机,主要是为电动汽车提供电力能源,满足动力系统的持续续航要求,不过目前的充电桩建设滞后,分布的密集程度远远达不到持续续航的要求,且充电速度仍较慢,更多的只是满足了单个城市的出行需求。

2016年,国内的充电桩有15万个,而彼时新能源汽车保有量109万辆,充电桩与新能源车比例为1:7.3,截止2017年10月份,充电桩有19.46万辆,充电桩增加4.46万个,而其间新能源汽车销量49万辆,增量比1:11,充电桩和新能源汽车比例1:8.1,差距越来越大。2018年上半年新能源汽车销量41万辆,增长高达111.6%,充电桩跟上建设迫在眉睫。

实际上,除了建设数量要跟上,充电桩还需要充电速度的跟上。充电桩分为普通充电桩和快速充电桩,一个充电桩可同时为两辆汽车充电,普通的充满电需要6-8小时,快速的充满电快的需要几十分钟,比如特斯拉的充电桩30分钟可充满80%电量,国内的则需1-2小时。

充电技术不断的进步,为充电桩的建设打开了一条活路,比如近年来比较火的石墨烯电池技术的研究,充电时间逆天,甚至可在1分钟充满,当然这技术应用需要时间,目前较为可靠的是大功率充电桩,可将充电时间缩短至十几分钟。近日,中日两国同意标准化下一代电动汽车快速充电系统,双方将在2020年前共同研发大功率充电桩,10min即可将车辆充满电。

技术突破带来的产业链影响

充电慢是制约充电桩广泛分布的主要原因,倘若解决了充电慢的问题,汽车等待时间可以缩短至十几分钟甚至几分钟时间,那未来充电桩的建设或将爆发,不考虑新能源汽车动态增长,即使以目前充电桩和新能源汽车的比例差距,能建设的空间也非常大。

目前,国内的充电桩市场比较小,2016年市场规模仅约140.8亿元,行业虽小,但五脏俱全,充电桩上中下游产业链可分为零部件生产商、设备生产商和充电运营商三大类,而充电桩后期建设的爆发对产业链的各个链条都是巨大的发展机会。

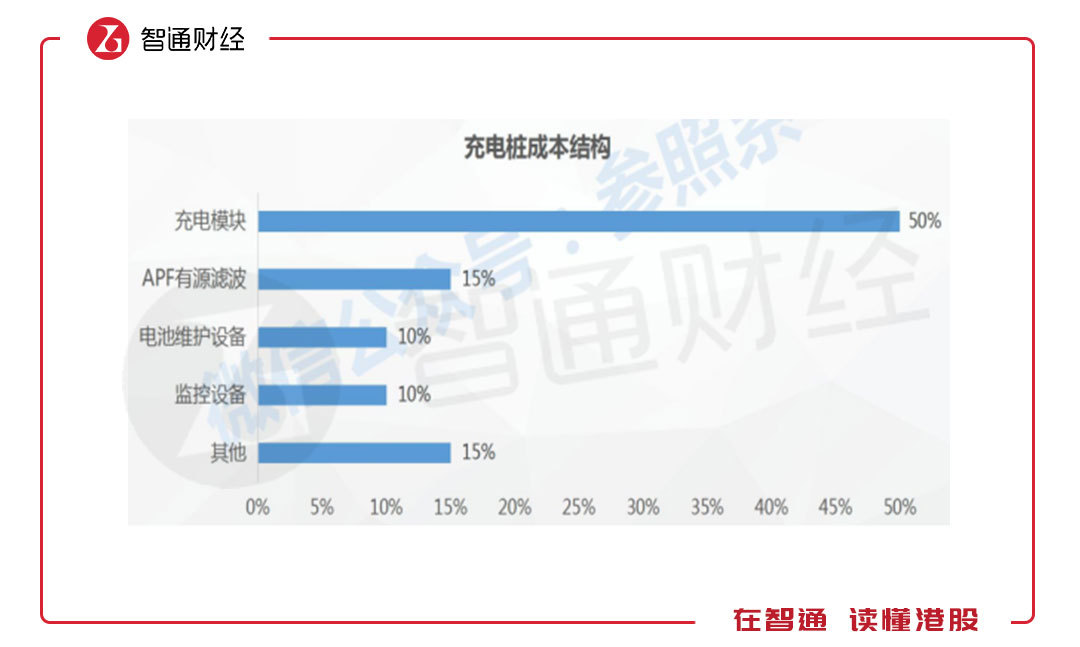

充电桩的上游是零部件的供应商,主要为电池维护设备、充电模块、监控设备等,而充电桩的成本构成中,充电模块占比达50%,充电模块、监控设备及电池维护设备合计成本占比达到70%,是充电桩的核心成本。

上游零部件的市场参与者中,比如深圳巴斯巴科技,从事电动汽车充电连接器,充电终端等产品,北京北变智达科技,从事直流充电桩计费终端及充电桩主控平台 以及广州飞瑞敖电子科技,从事电动汽车充电站。上游零部件供应零散,规模都很小。

充电桩产业中游主要为设备产品,包括直流充电桩、交流充电桩以及交直流一体的充电桩,目前锂电池只支持直流充电,数据看,国内的交流充电桩占比为39.4%,直流及交直流一体充电桩占比60.6%。交流电需要一些转化器变成直流电,增加了一些成本,但方面客户使用。

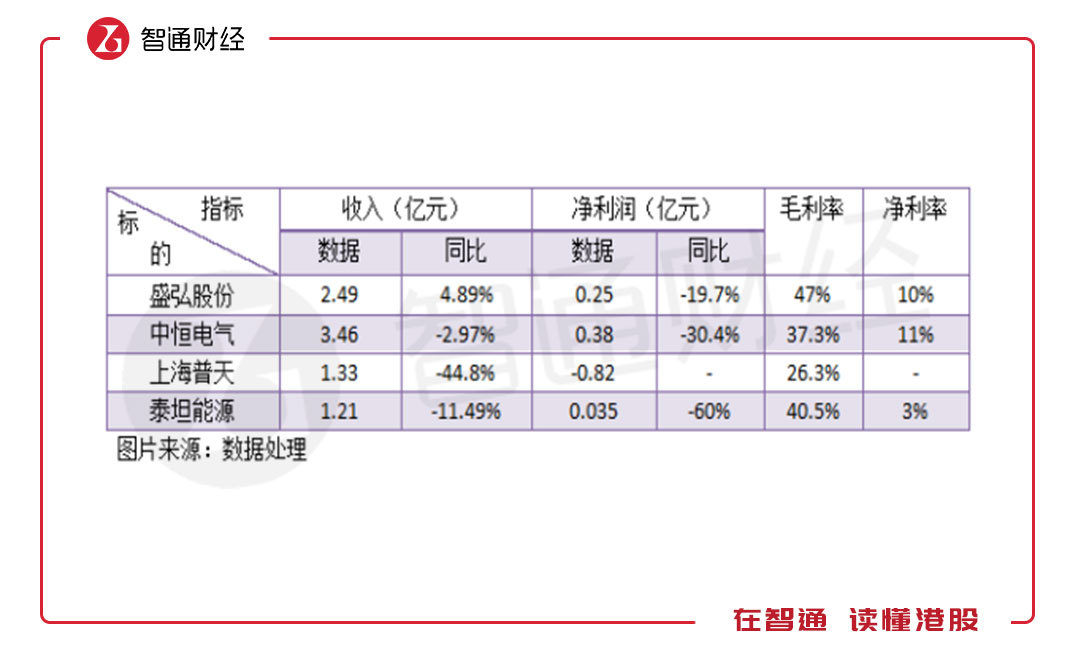

中游设备供应商中,包括A股上市公司盛宏股份、中恒电气、上海普天以及港股唯一一家充电桩供应商泰坦能源技术(02188)。从收入及利润数据上看,2018年上半年参与者收入和净利润均呈现较大幅度下滑,凄惨的很,要知道新能源汽车销量增长了一倍多,且参与者的利润率也很低。

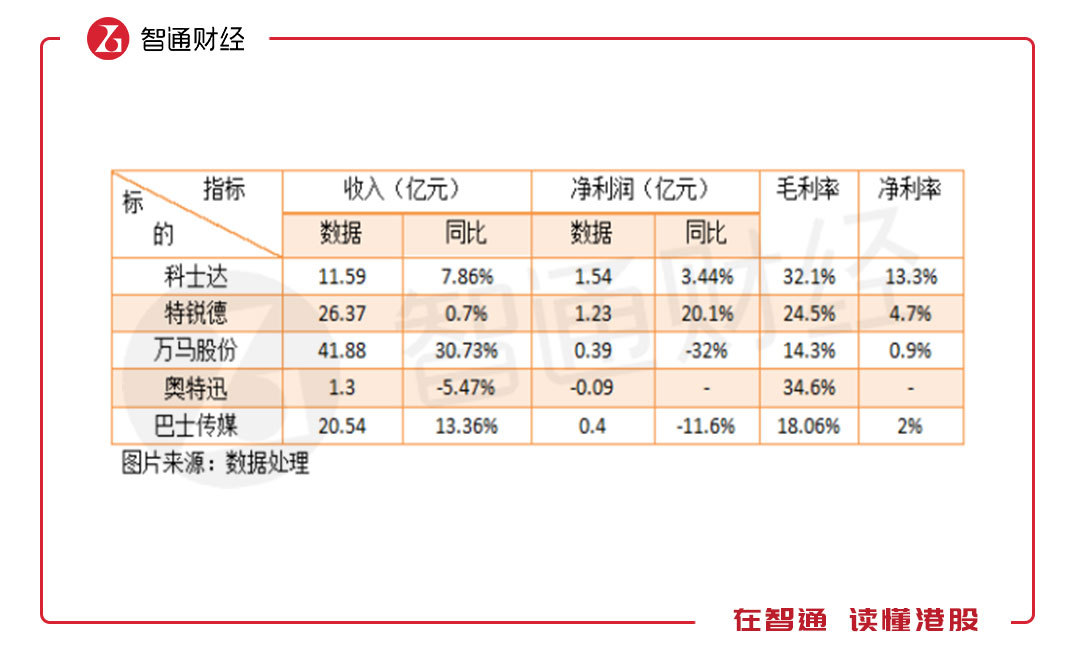

下游设备运营商主要是充电桩运营以及充电站的运营,参与者的业绩相对来说比中游要好很多。参与者中,包括科士达、特锐德、万马股份、奥特迅以及巴士传媒,当然有些公司除了做充电桩运营之外也会存在其他业务,整体来看,部分参与者还是存在正向增长的业绩的,但整体的利润率仍偏低。

从充电桩产业链的构成看,参与者的表现足以证明行业建设的滞后性,究其原因还是充电时间太长了,行业吸引力太弱以及盈利水平低等因素。目前充电桩网络的建设主要是以中国电网为主,市场份额达七成,社会民间资本参与度低,规模也很小。

理想丰满现实骨感

充电桩的前景还是比较明朗的,从政策层面,符合国家的环保政策方针以及新能源汽车的战略规划。根据《电动汽车充电基础设施发展指南(2015-2020)》要求的2020年车桩比接近1:1的合理水平,若2020年新能源汽车达到规划的200万辆,充电桩数量也应为200万个,和目前的数量差距非常大。

可以预期未来的充电桩假设将以大功率充电桩为主,特斯拉的充电桩技术可将充电时间缩短至30分钟,相对于国内大功率的充电桩还是快很多,若中日合作能研发出充电桩的充电时间缩短至10分钟,技术上的巨大突破将导致民间资本蜂拥而入。

加油站的退出需要时间的过度,目前来看,部分国家制定了一些燃油车的禁售以及禁产的时间表。不过时间上还是较为悲观,在过渡期内,若充电技术没有巨大的突破,加油站仍是一统汽车能量供应的天下,燃油车仍占主流,民间资本观而不动,充电桩的建设仍远滞后于新能源汽车的发展。